Сегодня у меня есть отличная статья от Нейко Джонсона о том, как он и его жена Алексис выплатили 240 000 долларов всего за 27 месяцев. В своем блоге они делятся своими знаниями о финансах и о том, как избавиться от долгов Секрет финансов <я>. Основное внимание в их блоге уделяется составлению бюджета, погашению долгов и накоплению богатства поколений путем инвестирования.

Мы с моей женой Алексис женаты с 2018 года, и в нашем браке много долгов. Мы думали, что живем нормальной жизнью, но быстро поняли, что то, что мы делаем, не сработает в долгосрочной перспективе.

Как и большинство людей, мы попали в рутину, которая могла привести нас к ложному пути к разорению. Мы просто наслаждались жизнью, и у нас не было хорошего финансового плана для создания богатства.

Легкого пути к богатству не бывает, но в этой статье я расскажу о шагах, которые мы с женой предприняли, чтобы за 27 месяцев выплатить 240 000 долларов США и проложить путь к богатству.

Я надеюсь, что наша история вдохновит вас на дальнейшие действия в вашем финансовом путешествии и научит вас некоторым полезным советам, которыми мы пользуемся.

Нас зовут Нейко (33 года) и Алексис (31 год) из Атланты, штат Джорджия. Нейко родилась и выросла в Атланте, а Алексис родилась в Майами и выросла в Анкоридже, Аляска. Нейко работает в сфере кибербезопасности, а Алексис работает стоматологом общего профиля.

Около 4 лет назад мы поставили цель выйти на пенсию к 50 годам. Поэтому для достижения этой цели нам пришлось внести некоторые финансовые изменения и сосредоточиться на том, как погасить долги и создать пассивный доход. .

Однако сначала нам нужно было разработать план, как расплатиться с долгами. Это был нелегкий процесс изменить все наши жизненные привычки, но мы знали, что у нас есть большая цель. Мы были на 100 % привержены достижению нашей финансовой цели — избавиться от долгов в течение 5 лет.

Мы решили узнать о деньгах все, что могли, включая сбережения, избавление от долгов, составление бюджета и инвестиции.

Нашей целью всегда было стать богатым, чтобы мы могли помочь другим узнать, как стать богатым. С помощью нашего блога мы помогаем другим составить финансовый план, ориентированный на достижение финансовой свободы.

Узнать, как накопить богатство, стало очень распространенной темой в современном обществе. Я рассматриваю богатство и богатство как две разные вещи.

Быть богатым означает просто тратить много денег, независимо от того, есть у человека деньги или нет.

С другой стороны, быть богатым – это значит, что вы умеете распоряжаться деньгами и имеете финансовый план. Я называю это «по-настоящему богатым».

Мы начали наш финансовый путь, потому что хотим быть «по-настоящему богатыми», изменить свое генеалогическое древо и жить с финансовой свободой. В тот день, когда мы поняли, что обязаны правильно распоряжаться своими деньгами, мы полностью изменили свой подход.

Мы твердо верим, что каждый заслуживает финансовой свободы, и эти принципы помогли изменить нашу финансовую перспективу:

<ул класс="ul1">Достижение финансовой цели требует жертв. Однако жертва временная. В тот день, когда мы решили полностью изменить свой образ жизни, чтобы погасить долги и положить больше денег в свой карман, это потребовало изменения мышления.

Что-то, что напоминает нам о том, над чем мы работаем, поможет нам сосредоточиться на конечной цели. Наше доверие друг к другу и изучение правильных финансовых принципов были ключевыми аспектами на нашем пути. Целеустремленная жизнь – главная причина, по которой мы так решительно настроены на достижение наших финансовых целей.

Наличие цели позволяет нам мыслить яснее, принимать более обоснованные финансовые решения и уделять больше внимания тому, чем мы занимаемся каждый день.

Избавление от долгов позволит нам иметь больше денег, чтобы инвестировать, раньше выходить на пенсию и наслаждаться жизнью. Этот менталитет мотивирует нас продолжать наше финансовое путешествие даже в трудные времена.

Как всем известно, события 2019-2021 годов потребовали от всех нас внести коррективы в свою жизнь. Стало очевидным, что финансовая безопасность еще более важна, когда случается чрезвычайная ситуация.

Люди потеряли работу и доход и не знали, как им оплачивать счета или накрывать стол едой.

Не очень приятное ощущение.

Достижение финансовой свободы – главная цель, требующая тяжелой работы. Но каждый день, просыпаясь, мы знаем, что работаем над чем-то великим. Мы не хотим ни о чем беспокоиться, когда случится следующий финансовый кризис. Наша цель — быть финансово обеспеченными, чтобы мы не сталкивались с неудачами, если в мире что-то пошатнется.

К счастью, в этот период мы оба все еще работали и не теряли доход. Тем не менее, это был еще один тревожный звонок для нас, чтобы начать создавать дополнительные источники дохода на тот случай, если один из источников дохода неожиданно пострадает.

Итак, мы начали готовиться к увеличению нашего инвестиционного портфеля. В настоящее время мы инвестируем только в 401 (k) нашего работодателя, но планируем начать инвестировать в недвижимость и стоматологический бизнес. Это позволит нам увеличить наш доход для создания благосостояния поколений.

Мы начали изучать недвижимость, пройдя курс Make Real Estate Real. Этот курс дал нам базовые знания, необходимые для начала работы в сфере недвижимости с правильными стратегиями.

Самообразование — это ключ к увеличению нашего дохода. Это не произойдет в одночасье, но мы делаем маленькие шаги, чтобы добавить больше источников дохода.

Мысль о богатстве понимает, что инвестирование — это долгосрочная игра. Вы должны быть в рамках бюджета, погашать долги и копить, чтобы инвестировать в свое будущее без ограничений.

Прежде чем мы перейдем к тому, как мы так быстро погасили долги, я хочу рассказать немного о том, как мы влезли в такой большой долг.

Я думаю, важно обеспечить прозрачность того, с чего мы начали и где мы находимся сейчас. Я считаю, что читатели должны понимать, что мы не просто щелкнули выключателем и внезапно быстро погасили долг.

Мы неправильно распоряжались деньгами, и это было очевидно из-за накопленного нами долга. Много ночей мы оглядываемся назад и вспоминаем, какого прогресса достигли, и это удивительное путешествие, о котором можно подумать.

Мы были в ужасе, когда в 2018 году у нас был долг в размере 460 000 долларов США.

Наш долг включает:

<ул класс="ul1">Быть молодоженами с такой суммой долга временами вызывало разочарование. Но в то время мы ничего об этом не думали, потому что у большинства людей были долги, и мы думали, что это нормально.

У Алексиса и у меня есть ученые степени, и это было очень дорого, если не сказать больше. Основная часть нашего долга пришлась на кредиты на стоматологические услуги, когда Алексис училась в Университете Тафтса в Бостоне. Стоматологическим школам очень трудно обеспечить приток денежных средств, и большинство стоматологов заканчивают обучение с долгами в размере 350 000 долларов США, а иногда и больше.

Однако Алексис очень серьезно относилась к поступлению в стоматологическую школу и получила несколько стипендий, чтобы ограничить количество необходимых ей кредитов. Она получила около 225 000 долларов США по кредиту на стоматолога, что все еще много, но намного меньше, чем у большинства выпускников-стоматологов.

Зная то, что мы знаем сейчас, она бы ходила в школу намного ближе к дому и сэкономила бы больше денег. Но это был урок.

Другие наши долги образовались из-за неправильных решений при совершении нескольких покупок. Мы купили две машины общей стоимостью 116 000 долларов и никогда не должны были делать это, имея такой большой долг. Но мы были сосредоточены на переходе на электромобили, и нам очень понравилась Tesla Model 3.

Оглядываясь назад, мы бы купили более дешевые автомобили. Но мы пристегнулись и оплатили автомобили за 2 года вместо 5 лет, на которые мы подписались. Теперь мы владеем нашими автомобилями и в будущем будем покупать их только за наличные.

Когда Алексис училась в стоматологической школе, мы оба много путешествовали, чтобы увидеть друг друга. Иметь отношения на расстоянии было нелегко, поэтому мы оплачивали поездки кредитными картами вместо того, чтобы копить наличные. Это было неразумно, и в итоге у нас осталась задолженность по кредитной карте на сумму 10 000 долларов США.

Большая часть нашего долга состояла из вещей, за которые мы заплатили и которые могли бы подождать или найти другие способы сделать это.

Кроме того, не помогло то, что люди вокруг нас и в нашей жизни тоже имели долги, поэтому разговора о том, чтобы освободиться от долгов, никогда не было. Теперь мы стали нормальным разговором о том, как избавиться от долгов и накопить богатство с нашими друзьями и семьей.

Мы выросли в семьях с низким и средним уровнем дохода, и деньги не были для нас обычной темой в детстве. Конечно, это может быть недостатком, но мы решили, что должны взять на себя ответственность научиться всему, что сможем, когда станем старше.

Это решение помогло нам так быстро погасить долг. Давайте обсудим наши лучшие советы, как расплатиться с долгами и по-прежнему радоваться жизни.

Я твердо убежден, что каждый человек должен узнать как можно больше информации о деньгах и использовать ту информацию, которая лучше всего подходит для его ситуации. Личные финансы — это личное дело, и универсального решения не существует.

Мы учились у разных людей, что позволило нам создать план, который помог нам погасить долг за короткий период времени и научить других не совершать тех же ошибок через наш блог.

Мы начали жить с определенной целью и целенаправленно распоряжаться деньгами. Это было серьезной причиной, почему избавление от долгов так важно для нас, потому что это позволяет нам видеть более широкую картину и ставить цели в отношении того, что мы хотим делать со своими деньгами.

В тот день, когда мы поняли, что у нас огромная проблема с долгами, мы одновременно планировали большую свадьбу. А как известно, свадьбы могут быть очень дорогими. В течение многих лет мы планировали устроить большую свадьбу со всеми нашими друзьями и семьей, чтобы отпраздновать ее.

Мы передумали в тот день, когда сосредоточились на погашении долга.

Это было непростое решение, но мы знали, что это лучшее решение в долгосрочной перспективе. Итак, мы отправились в суд и поженились. В итоге мы сэкономили 25 000 долларов США, не устроив пышной свадьбы, и вместо этого отправились в Пунта-Кану на медовый месяц, который был гораздо меньше, чем большая свадьба.

На самом деле мы считаем, что это решение положило начало нашему пути к освобождению от долгов и сблизило нас. Мы начали принимать все наши финансовые решения вместе и объединили все наши деньги. Это помогло нам начать относиться к деньгам одинаково и устранило споры о деньгах.

Мы твердо верим в то, что супружеские пары объединяют деньги, потому что это свидетельствует о единстве и укрепляет связь, когда вы строите что-то вместе. С другой стороны, многие люди добиваются успеха с отдельными счетами, но для нас лучше всего сработало объединение денег.

У нас есть 4 банковских счета, и это изменило для нас все, что касается управления деньгами.

Наши 4 аккаунта:

<ул класс="ul1">Причина, по которой у нас есть 4 аккаунта, заключается в том, чтобы иметь небольшую финансовую независимость и получать деньги отдельно. Каждый из нас получает 200 долларов в месяц, чтобы тратить их по своему усмотрению, и другой человек не имеет права голоса по поводу того, что другой человек делает со своими деньгами. Мы планируем скорректировать эту сумму по мере необходимости. Самая важная часть этого совета заключается в том, что оба человека должны договориться о сумме для каждого личного счета.

Это позволяет нам обоим заниматься тем, что нравится другому человеку. Это отлично работает для нас, и с того дня, когда мы начали этот подход, мы не спорили о деньгах.

Споры из-за денег являются основной причиной развода, поэтому этот совет позволил нам сосредоточиться на нашем браке и накоплении богатства.

Вскоре после свадьбы мы стали более серьезно относиться к составлению бюджета. Мы начали отдавать каждый заработанный доллар конкретному заданию. В конце каждого месяца мы вместе садимся, проверяем наши деньги и планируем следующий месяц.

Мы устанавливаем в наших телефонах повторяющиеся напоминания в календаре о ежемесячном совещании по финансовому планированию. Это возлагает на нас обоих ответственность за принятие мер с нашим бюджетом и согласование наших расходов. Это позволяет нам быть на одной странице с нашими планами на следующий месяц и просматривать категории расходов, где нам может потребоваться внести коррективы.

Эти корректировки могут заключаться в удалении или добавлении категории, а также в увеличении или уменьшении суммы денег, выделенной для категории.

Для нас было важно получить подробный бюджет, чтобы иметь возможность создать резервный фонд и иметь некоторую финансовую безопасность, когда произойдет непредвиденное событие в жизни.

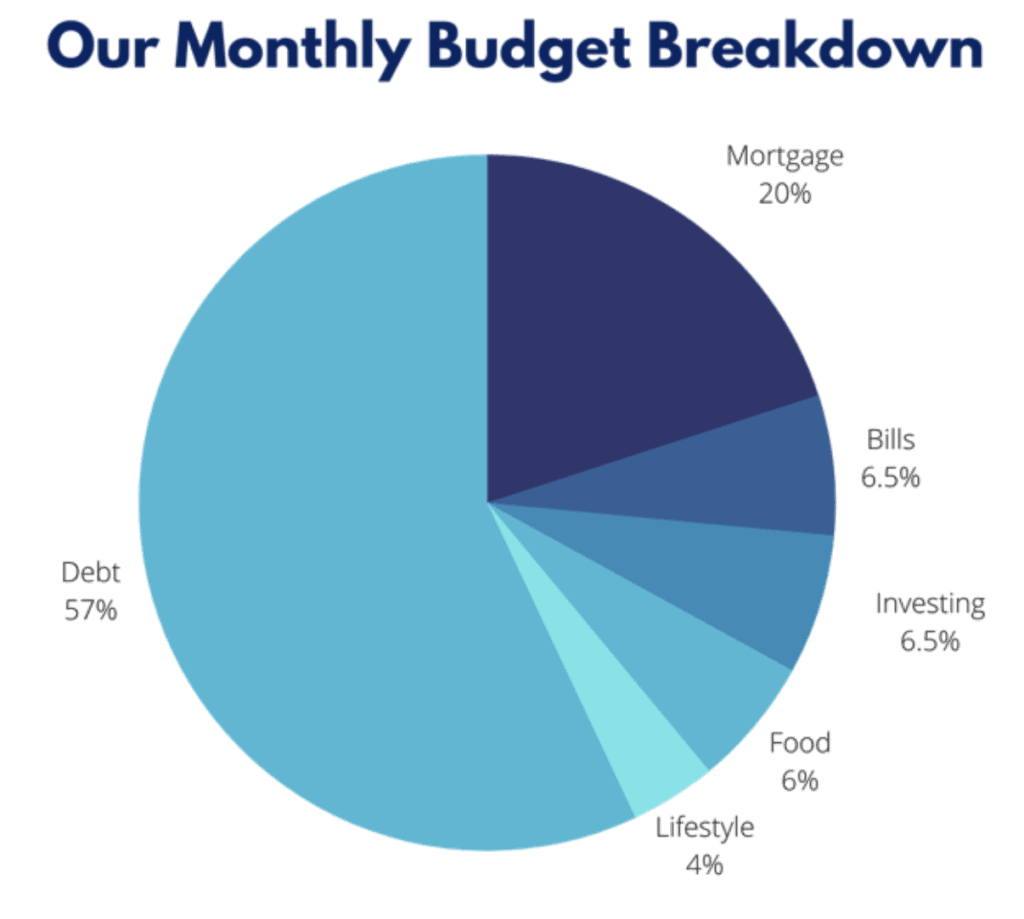

Вот разбивка нашего бюджета в процентах и показано, как мы сокращаем наши расходы, чтобы направить лишнее на долг.

Наше эмпирическое правило заключается в том, чтобы отложить расходы на 1–3 месяца на случай чрезвычайной ситуации при погашении долга и на 3–6 месяцев при отсутствии долга. Это потому, что дополнительные деньги могут быть использованы для погашения долга, пока вы не освободитесь от долгов. Диапазон месяцев все зависит от вашего уровня комфорта.

У некоторых людей более стабильная работа, и им может быть удобно иметь меньший резервный фонд, но другие могут хотеть большего, потому что их работа не так безопасна.

Резервный фонд очень важен независимо от вашей ситуации, потому что вы не хотите, чтобы чрезвычайная ситуация задержала вас на пути к достижению ваших финансовых целей.

Этот метод был лучшим для нас, потому что мы хотели продолжать добавлять больше денег в долг, чтобы мы могли погасить его быстрее. Фактически, именно так мы смогли не сбиться с пути и продолжать вкладывать дополнительные деньги в наш долг.

Если вы никогда не слышали о долговом снежном коме, то, по сути, это когда вы платите свои долги от наименьшего до наибольшего, независимо от процентной ставки. Он разработан, чтобы поддерживать вашу мотивацию при погашении одного долга, потому что вы берете старый платеж и добавляете его к следующему по величине долгу.

Вот почему это называется снежным комом. Вы создаете импульс, чтобы продолжать выплачивать долг, пока он полностью не исчезнет.

Долговой снежный ком упростил наш подход к долгам, и нам было очень легко следовать ему. Мы рекомендуем вам попробовать его, чтобы убедиться, что у вас такие же результаты.

После того, как мы решили, как бороться с нашими долгами, мы также поняли, что нам нужно увеличить наш доход, чтобы платить по нашим платежам.

Мы работали все дополнительные часы, которые могли на работе, и получали бонусы за исключительную производительность. Мы решили временно воспользоваться сверхурочной работой, чтобы быстрее достичь своей финансовой цели.

Дополнительные часы на работе сыграли огромную роль в том, сколько денег мы могли выбросить в долг. Несколько месяцев мы могли заплатить дополнительные 7000 долларов в счет долга!

Было нелегко заработать столько дополнительных денег, но мы были настолько сосредоточены на поиске дополнительного дохода, что делали все возможное, чтобы выполнить работу.

Запустив наш блог Secret to Finance, мы смогли добавить еще один источник дохода. Нам потребовалось время, чтобы начать из-за страха, но мы, наконец, сделали скачок в марте 2020 года и наслаждались каждой минутой. Мы можем рассказать свою историю о нашем финансовом путешествии и помочь другим узнать, как накопить богатство. Это беспроигрышный вариант!

Мишель познакомила нас со стартовыми побочными играми. Чтение ее блогов о подработках и партнерском маркетинге сделало нас более заинтересованными в ведении блога. Это стало частью нашей повседневной жизни, и мы думаем, что каждый должен иметь какую-то подработку.

Предпринимательство не для всех, но есть подработка, которой вы можете воспользоваться. В свободное время мы даже проводили фокус-группы и онлайн-опросы. Некоторые сайты платили нам до 250 долларов всего за час нашего времени! Большую часть времени мы проводили эти фокус-группы во время обеденного перерыва, и это не требовало особых усилий.

Начать подработку – значит проявить творческий подход и найти способы увеличить доход, чтобы ускорить свое путешествие без долгов.

Когда дело доходит до управления деньгами и создания богатства, вы всегда должны делать то, что лучше всего подходит вам и вашей семье. У всех разные ситуации, и очень важно сосредоточиться на том, что вам дорого и важно.

Вы много работаете, чтобы заработать деньги, и вам следует сосредоточиться на их разумном расходовании. Другие люди всегда будут пытаться убедить вас сделать что-то, что вам может не нравиться на 100%. Очень важно тратить деньги только на то, что вы понимаете.

Не торопитесь и не торопитесь, чтобы убедиться, что вы понимаете, что вы делаете со своими финансами.

Не знать, как что-то делать, не проблема. Но еще важнее уделить время самообразованию и принять наилучшее для вас решение.

Выбраться из долгов и накопить богатство может быть сложно и неприятно. Но как только вы разработаете план, который работает для вас, сделайте все возможное для этого плана, и вы будете на пути к накоплению богатства.

Наш подход к управлению капиталом:

<ол класс="ol1">У вас есть долги? Что вы делаете, чтобы погасить свой долг?

Как я выплатил 10 000 долларов за 8 месяцев и «превратился из финансового кризиса в уверенного пользователя кред…

Как эта семья выплатила долг в размере 110 000 долларов за 26 месяцев

Обзор LendKey:как он рефинансировал и выплатил 60 000 долларов

Как мы выплатили долг в размере 162 000 долларов

Как я выплатил 38 000 долларов долга по студенческому кредиту за 7 месяцев