Здравствуйте! Вот гостевой пост от моего читателя, Альберто. Альберто делится своей историей о том, как к 30 годам он накопил 149 000 долларов на пенсию. Наслаждайтесь!

Иногда я не могу поверить, что на самом деле накопил столько денег на пенсию еще до того, как мне исполнилось 30 лет. Для меня сюрреалистично думать, как далеко я продвинулся в создании собственного капитала.

Что еще более безумно, у меня даже не было оплачиваемой работы на полную ставку до двух с половиной лет после выпуска!

Что еще более безумно, у меня даже не было оплачиваемой работы на полную ставку до двух с половиной лет после выпуска!

Даже когда я устроился на работу, я ничего не знал о планах 401k и даже не задумывался о выходе на пенсию. Я просто обрадовался, что у меня есть работа!

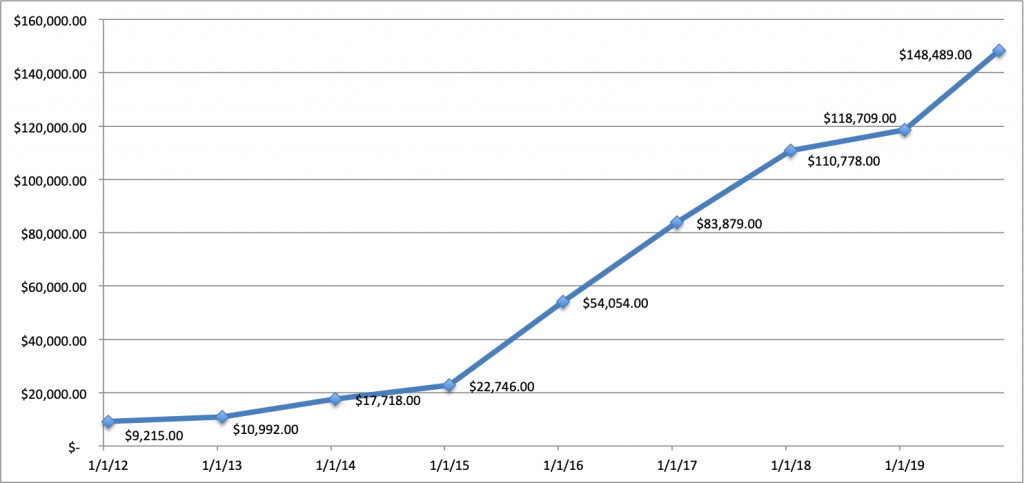

Без контекста трудно представить себе, как мои родители сэкономили всего 9 215 долларов США на IRA, благодаря которым я сэкономил несколько долларов на день рождения или Рождество, а в 30 лет я накопил в общей сложности 149 000 долларов США. в течении 7 лет.

Но поверьте мне, если я могу это сделать, то сможете и вы.

Похожий контент:

Нет лучшего способа подготовиться к жизни, чем представить себя в более старшем возрасте. Как только я закончил колледж, я понял, что у меня больше не будет вторых шансов, больше не будет возможности уйти без учебы и продолжения жизни.

У меня не было подходящей работы, и я изо всех сил пытался найти работу с полной занятостью более двух лет. Сначала я хотел сделать карьеру в спорте, будь то работа во фронт-офисе Высшей футбольной лиги или проведение статистического анализа в прямом эфире для игр профессиональной мексиканской футбольной лиги.

Все, на что я мог рассчитывать, это стажировка и подработка соответственно. А по воскресеньям мне нравилось работать на домашних матчах за «Нью-Йорк Джайентс», когда они когда-то были актуальны.

Но борьба была реальной.

Дошло до того, что я понял, что не имеет значения, какую работу я получу, мне просто нужна работа, которая оплачивается и дает мне преимущества. Итак, я устроился на работу в ADP в их страховом агентстве, как бы то ни было.

Оттуда мяч начинает катиться. Я начал думать о себе в будущем и понял, что мне нужно многому научиться, если я хочу иметь много денег на пенсию. Я изо всех сил пытался выяснить, как поставить себя в наилучшее положение.

Когда я начинал, я зарабатывал всего 35 000 долларов. Так что даже самая маленькая сэкономленная сумма имела значение для меня. Я начал следить за своими ежедневными привычками расходов, чтобы увидеть, где я могу сократить расходы.

Полное раскрытие:мне посчастливилось жить дома с родителями без арендной платы, поэтому, хотя у меня была постоянная работа с конца 2014 года до переезда в конце 2016 года, я был в состоянии воспользоваться сохранением моего дохода.

Я понимаю, что это невозможно для большинства людей, но имейте в виду, что я живу в районе Большого Нью-Йорка, поэтому стоимость жизни намного выше, чем у большинства, даже если это просто повесить с друзьями на выходных или купить обед или кофе. А еще я два с половиной года не работал на полную ставку, вот и все.

Но в любом случае, именно тогда я начал сокращать. Я понял, что покупаю обед каждый день и покупаю кофе в Dunkin’ Donuts утром и днем, каждый день. Я смог сэкономить более 3000 долларов, приготовив себе кофе и принеся обед на работу. Хотя это может показаться не таким уж большим, в то время это составляло 8,5% от моего валового дохода.

Я слышал о планах 401k, но понятия не имел, для чего они нужны. Я только что начал настоящую работу; Я едва мог даже подать свои налоги!

Я ничего о них не знал. Я понятия не имел, что существуют ограничения на взносы, что вы можете контролировать, сколько вы хотите внести, а иногда даже выбирать план самостоятельно.

После того, как я понял, что это на самом деле важно, я начал изучать все, что мог. Настоящим мотиватором для меня было то, как сильно я ненавижу свою работу. Я подумал, что если я когда-нибудь захочу выйти на пенсию с большим количеством денег, то лучший способ — узнать все, что только можно, о пенсионных планах и инвестициях. Мне просто нужно было быть терпеливым с самим собой, так как я буквально ничего не знал.

Пока я готовился к получению страховых лицензий, я даже помню, как пытался изучить основы сложных процентов. Помню, я смотрел это видео и думал:«Чувак, это уже слишком, как мне применить это к реальному миру».

Но я сказал себе просто быть терпеливым, потому что, в конце концов, если я смогу этому научиться, оно того стоит.

Отсюда я также узнал, что могу внести свой вклад в план IRA в дополнение к моему плану 401k. Для меня это казалось слишком хорошим, чтобы быть правдой. Каждый год, пока я жил дома, я максимально использовал свой план Roth IRA, а в 2016 году смог максимально использовать свой план Roth 401k.

Когда я впервые заинтересовался пенсионными планами, чаще всего я читал о том, насколько сложные проценты меняют ситуацию, когда у вас есть свободное время. Не имел представления.

И нам это даже сложно понять, потому что люди думают линейно, а не экспоненциально. Вот почему вы не можете себе представить, как превратить 10 000 долларов США в 51 миллион долларов.

Но это правда. Даже если вы начнете инвестировать в 25 и закончите в 35, у вас будет больше, чем у того, кто начал в 35 и продолжает инвестировать в течение 30 лет.

Реальность такова, что пенсионные планы уходят в прошлое. Прошли те времена, когда вы начинали работу в качестве ученика и проработали свой путь к старшей должности более 40 лет с хорошей солидной пенсией.

Даже когда я начал свою текущую работу 4 года назад у другого страхового брокера, у нас была пенсия, но всего через 9 месяцев ее отменили, и я был исключен из нее.

Теперь ваш план 401k – это ваш пенсионный план. Первоначально он был разработан как сберегательный план, дополняющий ваш пенсионный план. Но теперь это все, что у нас осталось. Это ваш пенсионный план. Трудно расставить приоритеты при планировании выхода на пенсию в возрасте 20–30 лет, но реальность такова, что чем раньше вы начнете вносить свой вклад в свой план 401k, тем легче будет экономить.

Было бы еще лучше, если бы вы делали взносы автоматически. Достаточно скоро вы даже не заметите, что приносите в жертву свои более поздние годы. Если можете, старайтесь каждый год увеличивать свой вклад на процентный пункт, особенно если вы получаете прибавку к зарплате или продвижение по службе с повышением зарплаты.

Это очень важная концепция, которую я хочу донести. Вы на 100% должны знать мельчайшие детали своих пенсионных планов. Различия могут стоить вам дорого.

Проведенное исследование показало, что более 70 % людей не осознают, что они платят взносы по своему плану 401k. Если вы не будете осторожны, вы можете в конечном итоге заплатить до 2% комиссии. Хотя это может показаться не таким уж большим, но это может стоить вам более 1 миллиона долларов за карьеру.

Я узнал кое-что о своем пенсионном плане. Я узнал, что у меня есть не только план 401k, у меня есть возможность участвовать в плане Roth 401k, как и у моей невесты на ее работе в аптеке. На моей первой работе я был так сбит с толку, что означают доллары после уплаты налогов и доллары до уплаты налогов. Не знаю почему, но я просто был.

Roth IRA или Roth 401k отличается от традиционных IRA или 401k тем, что деньги, входящие в план Roth, сначала облагаются налогом, прежде чем они поступят на ваш счет. С другой стороны, традиционный план не облагает налогом ваши деньги, пока вы не выйдете на пенсию. Когда вы выходите на пенсию, деньги в вашем традиционном плане 401k будут облагаться налогом тогда, когда вы захотите их снять.

Практически для всех и для меня план Roth — это выход, если он доступен. Если вы считаете, что деньги, которые вы будете тратить на пенсии, будут больше, чем то, что вы зарабатываете сейчас, вы захотите обложить налогом меньшую сумму авансом сегодня. Это сэкономит вам много денег. Скорее всего, ваш доход от расходов будет больше после выхода на пенсию, чем сейчас, поскольку каждый день, по сути, является субботой, когда вы выходите на пенсию.

Я также узнал, что могу выбирать конкретные инвестиции, в которых я хочу участвовать, среди предложенных мне вариантов.

К ним относятся фонды с установленной датой, индексные фонды, взаимные фонды и т. д. Я инвестирую 100 % в индексный фонд S&P 500 за свои 401 тыс.

Последнее, что мне нужно было узнать, это план согласования. Это то, что ваша компания будет «сопоставлять» с тем, сколько вы вносите в свой план 401k. Мне повезло, что 4% автоматически вносились в мой план независимо от того, что я вносил, а 50% соответствовали 6%. По сути, это сбивающий с толку способ сказать, что компания будет платить мне 3% от моей зарплаты в счет моего плана Roth 401k, если я внесу 6%.

Поскольку я все это изучил, я могу вносить 8 450 долларов США в год. Я также смог настроить план моего жениха на максимум (19 500 долларов в 2020 году) в плане Roth 401k. Таким образом, теперь у нас есть 27 450 долларов США в год, не облагаемых налогом, которые направляются в индексный фонд S&P 500, а в 2020 году эта цифра скоро достигнет 27 950 долларов США.

Конечно, изучение может быть скучным и скучным, но вы будете счастливы, что выполнили домашнее задание так же, как и я.

Это распространенный вопрос, который необходимо изучить. Я действительно не видел смысла сначала. Я хотел получить свои деньги авансом наличными, потому что я подумал, что было бы здорово видеть, сколько денег я зарабатываю каждый год, по сути, «ничего не делая». Это было всего около 50 долларов, но мне это показалось крутым.

Но на самом деле получать дивиденды наличными и не реинвестировать их — это худшее, что вы можете сделать. Когда люди говорят, что средняя рыночная доходность составляет 10 %, они не понимают, что 3 % этой суммы приходится на реинвестирование дивидендов.

Даже с 1993 по 2017 год средняя годовая доходность составляла 7,7 %, а с учетом дивидендов — 9,7 %, разница в 2 %. Действительно, это на 25,97% больше, чем с реинвестированными дивидендами.

Огромно.

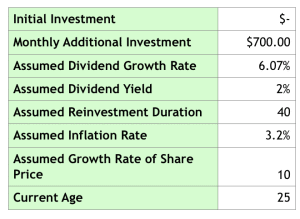

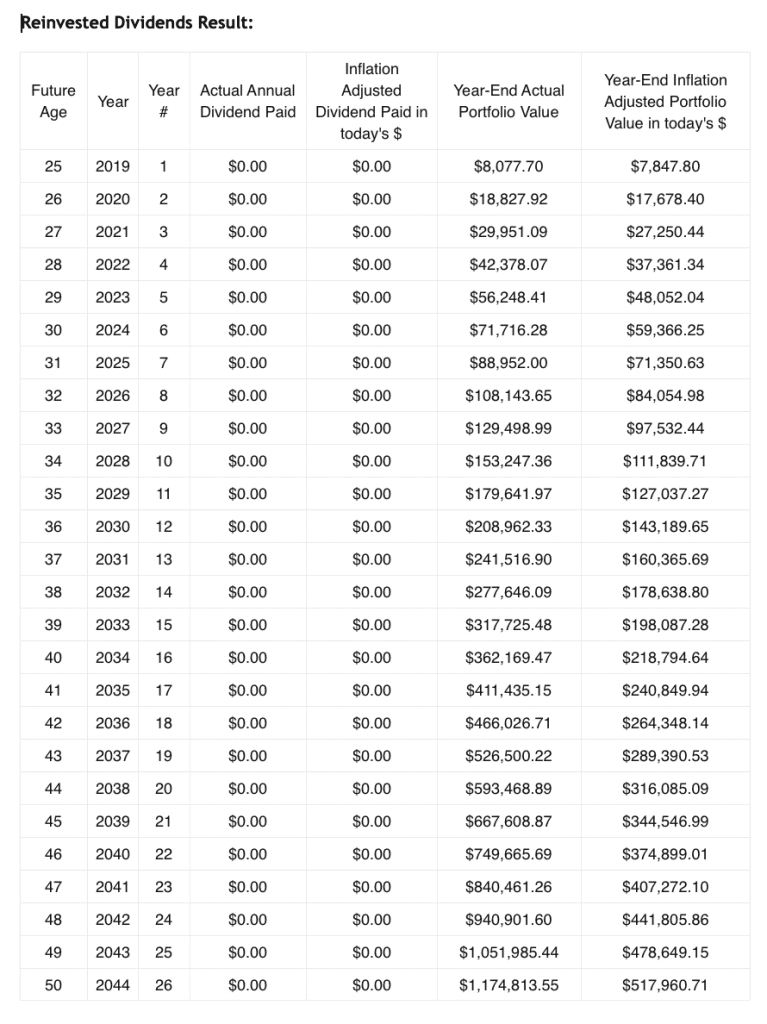

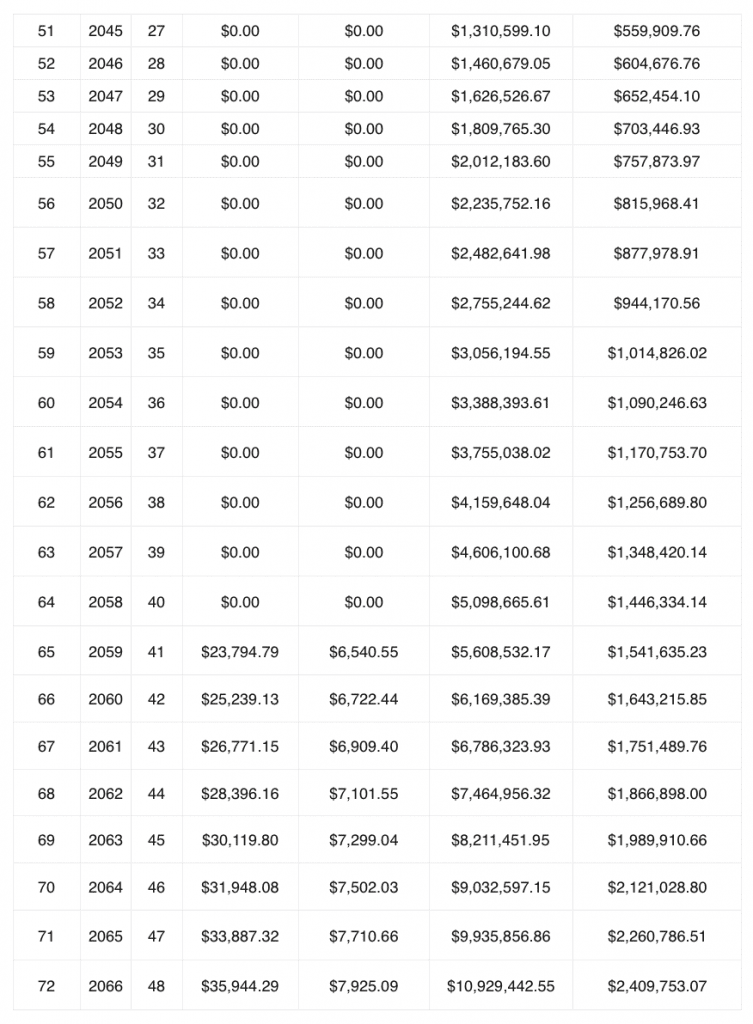

Еще одна гипотеза. Это данные, которые я использовал для ввода в калькулятор реинвестирования дивидендов ниже. Дивиденды реинвестируются, начиная с 25 лет, и не выплачиваются до 65 лет. Это основано на моей зарплате в размере 65 000 долларов США, внося 8 450 долларов США (13%) в год со средними темпами роста индексного фонда S&P 500 для дивидендов, доходность дивидендов, и т. д. с первоначальными вложениями в размере 0 долларов США.

Посмотрите, какое огромное влияние это оказывает:

Стоит отметить, что это также предполагает, что я больше никогда не получу повышение по службе или прибавку к зарплате. Не так уж плохо! Теперь я знаю, что в 2059 году вам нужно будет жить более чем на 23 794,79 доллара, но это просто для того, чтобы дать вам представление о том, насколько эффективно реинвестирование дивидендов. Также в крайнем правом углу указана покупательная способность в сегодняшних цифрах, что хорошо, потому что большинство сайтов не дают вам эту цифру. Оказывается, 13 миллионов долларов — это уже не то, что раньше.

Также в качестве примечания убедитесь, что если у вас есть брокерский счет, вы отметите, чтобы реинвестировать дивиденды, если это еще не сделано автоматически. По умолчанию в моем аккаунте Schwab не было реинвестирования дивидендов, что нехорошо.

Таким образом, у вас есть план 401k и план IRA строго для выхода на пенсию. Но я подумал, зачем останавливаться на достигнутом? Кто сказал, что я не могу сэкономить больше в другом месте? Я не просто хочу отложить 6000 долл. США на своем счете Roth IRA, если я могу сделать больше в другом месте.

Поэтому вместо этого я использую свой брокерский счет, чтобы дополнить его. Я размещаю краткосрочные инвестиции в так называемый фонд денежного рынка, который по сути является взаимным фондом, который инвестирует в краткосрочные долговые ценные бумаги, такие как казначейские векселя США. Я использую это, чтобы накопить на свадьбу и любые другие будущие расходы, например, на дом.

Остальное я инвестирую самостоятельно в отдельные компании, если захочу. Но это позже в посте.

Признаюсь, я был настроен очень скептически. Я действительно не знал, что это такое, почему этот индекс S&P 500 был лучшим взаимным фондом для выбора и т. д. Но по мере того, как я проводил исследования, я постепенно понимал, когда люди говорят «рынок сделал это» или «рынок сделал то». они говорят о S&P 500. Для некоторых это может показаться очевидным, но я понятия не имел!

И причина в том, что этот список из 500 компаний лучше всего отражает состояние экономики США. Я не знаю, какие показатели делают эти компании его частью, я знаю только то, что он представляет.

Итак, я понял, почему индексные фонды так хороши. А все потому, что они дешевые. Они дешевы, потому что ими не управляют так активно, как традиционными взаимными фондами. Есть тысячи индексных фондов на выбор, но из того, что я узнал и что Уоррен Баффет и почти все остальные рекомендуют, так это то, что если вы не хотите больше узнавать об инвестировании, чем необходимо, вложите свои деньги в S&P. Индексный фонд 500. При средней производительности около 10% это самая безопасная ставка, чтобы гарантировать, что вы будете счастливы на пенсии, если начнете достаточно рано.

Я делаю это постоянно, чтобы увидеть, насколько велика разница в процентах или даже в десятых долях процента. Всякий раз, когда я разочаровываюсь на работе и не хочу откладывать так много, я всегда использую калькулятор для реинвестирования дивидендов или этот калькулятор для базового расчета сложных процентов.

Это просто для развлечения, но это действительно помогает мне не сбиться с курса и смотреть на вещи в перспективе. Эти инструменты помогают мне понять, что чем более терпеливым и долгосрочным я остаюсь, тем лучше я живу. Особенно после использования калькулятора реинвестирования дивидендов, где он показывает общую сумму по годам, вы действительно начинаете видеть, сколько денег вы зарабатываете в последующие годы.

Это то, что вам нужно, если вы хотите, чтобы ваша пенсия прошла без стресса.

Это было самым сложным испытанием для меня. Признаюсь, мне потребовалось, наверное, четыре года, чтобы действительно прийти в себя. Я честно не доверял этому процессу, пока сам не прошел через него.

Моим примером было то, что я начал инвестировать в Apple еще в середине 2015 года. Прежде чем я действительно понял, что делаю, я инвестировал в Apple буквально по пиковой цене, прежде чем акции упали. Но, к счастью, именно тогда я начал самообразование с помощью списка книг и подкастов, на которые я ссылаюсь позже в этом посте.

Я знал, что эмоции всегда были тем, что побеждало людей, но легче сказать, чем сделать, контролируя свои собственные! Сначала я нервничал, потому что не был на 100% уверен, что делаю. И очень жаль, потому что с мая 2015 по май 2016 цена упала на 30%.

Я сомневался в себе. Это было ужасно. Но вместо того, чтобы продаться, я продолжал читать столько, сколько мог. Я инвестировал немного здесь и там в течение нескольких месяцев.

Кроме того, я начал ежедневно следить за своими инвестициями и каждый день читать рыночные новости о своих инвестициях.

Теперь я знаю, что это противоречит мнению экспертов. Но я делал это не для того, чтобы найти золотую середину, чтобы уйти с рынка. Я узнал, как люди слишком остро реагируют на хорошие и плохие новости. Я приучал себя игнорировать новости, смотреть только на цифры и факты.

Мне потребовалось несколько лет, чтобы преодолеть это, и тонны чтения и исследований с моей стороны, но я смог преодолеть это, и благодаря этому мне стало лучше.

Сегодня вместо того, чтобы потерять 30%, я вырос на 118% с того несчастного года. Это не была какая-то сумасшедшая стратегия. Это было просто потому, что я, наконец, приучил себя держать голову и держать курс.

Если я могу это сделать, то сможете и вы, если хотите расшириться и инвестировать в компании, а не только в индексные фонды. Если да, продолжайте читать.

Теперь, если вы действительно хотите сделать немного больше, чем просто инвестировать в индексный фонд S&P 500, вам нужно быть готовым к чтению и исследованиям. И я не имею в виду просмотр Джима Крамера в «Безумных деньгах» или что-то в этом роде нелепое.

Вы должны быть ненасытным читателем. Читаю минимум 2 часа в день. И дело не только в инвестициях. Вам необходимо иметь полное представление о том, как работает экономика, бизнес, человеческая психология и т. д., а также о том, что заставляет компании добиваться успеха и терпеть неудачу.

Конечно, я читал книги по инвестированию, но я также читал биографии, книги по психологии, бизнес-книги о том, как и почему компании добиваются успеха или терпят неудачу. Но я делаю это, потому что мне это нравится, если вы не хотите, то придерживайтесь индексных фондов, и все будет в порядке.

Я знаю, это звучит банально, но я узнал, что искать в компаниях, от Уоррена Баффета и Чарли Мангера. Если вы прочитаете связанные с ними книги ниже и послушаете подкасты, вы будете в отличной форме.

Во время исследования я узнал следующее:

<ул класс="ul1">Всему этому я научился, читая книги и слушая подкасты. Если вы хотите узнать больше, дерзайте, я начал с того, что абсолютно ничего не знал. Сейчас я в отличной форме для своего финансового будущего благодаря всем ресурсам, которые я использовал.

И это приводит меня к следующему…

Лично я не могу найти наставников, которых действительно ищу на работе. Этого просто не будет, и я принял это.

Вместо того, что я узнал, люди предлагают создавать своих собственных наставников или людей, которых вы хотели бы наставлять, через книги о них, книги, которые они написали, или подкасты.

Поскольку я так заинтересован в инвестировании и изучении технологических тенденций, как бы банально это ни звучало, я узнал все, что мог, от Уоррена Баффета, Чарли Мангера, Стива Джобса и т. д.

И это явно не потому, что я хочу быть как они, это невозможно. Я просто хочу узнать от них как можно больше, чтобы понять, как инвестировать в великие компании и как технологии и программное обеспечение пожирают мир.

Если вы не можете лично встретиться со своими наставниками, учитесь у них другими способами! Мне очень полезно читать и слушать подкасты.

Что подводит меня к следующему пункту.

В дополнение к моему предыдущему замечанию, здесь действительно происходит обучение. Каждый день я читаю Wall Street Journal на своем iPhone и любые книги, которые у меня есть в то время, когда я езжу на работу.

Затем, когда я иду из метро на работу или из метро в свою квартиру, я слушаю выпуски подкастов. Вы не поверите, как многому вы можете научиться через несколько лет. Сейчас я читаю в среднем около 26 книг в год, это безумие, я с трудом мог закончить «Великого Гэтсби» в старшей школе.

Но убедитесь, что вы читаете книги, которые бросают вам вызов, книги, из которых вы чему-то учитесь. Многие книги — это куча чепухи, в которой нет ничего ценного, и я вижу, что люди постоянно их читают. Это бесполезно для вас, вы тратите время, не приобретая по-настоящему ценные навыки.

Вот некоторые книги и подкасты, которые я рекомендую:

Книги:

Подкасты:

Хорошо, так много информации, которую нужно было впитать сразу. Вместо того, чтобы создавать общую сводку, вот действенные шаги, которые вы можете предпринять, чтобы улучшить свое финансовое положение:

<ул класс="ul1">Хорошая работа! Я знаю, что это тонна информации, но меня всегда раздражает, когда я вижу, что «финансовые консультанты» не дают этот совет людям, потому что это не в интересах консультанта или фирмы.

Каждый человек должен иметь возможность обеспечить себе наилучшее финансовое положение для выхода на пенсию, поэтому я хотел поделиться тем, чему научился за последние несколько лет. Надеюсь, это помогло.

Если у кого-то есть вопросы, дайте мне знать!

Мой путь:

БИОГРАФИЯ:Альберто работает брокером по страхованию от несчастных случаев в Нью-Йорке со средней зарплатой и пенсионными сбережениями выше среднего. Он является основателем Appetite for Investing и планирует выйти на пенсию в возрасте 40 лет вместе со своей невестой, используя свои пенсионные взносы и сбережения своей невесты, чтобы помочь им достичь этого. Он также планирует уйти на пенсию где-нибудь подешевле.

Откладываете ли вы сейчас на пенсию? Почему или почему бы и нет?

Как подготовиться к досрочному выходу на пенсию

Вот неприглядная правда о том, сколько мы откладываем на пенсию

Мы собираемся уйти на пенсию:как мы можем быть уверены, что накопили достаточно?

Сколько люди откладывают на пенсию в каждом возрасте

15 советов тем, кому еще не исполнилось 10 лет на пенсии