Сегодня у меня есть отличная история о выплате долга от Вэла Брейта. Она выплатила 42 000 долларов студенческих кредитов за 34 месяца, зарабатывая при этом 36 000 долларов в год. Ниже ее история. Наслаждайтесь!

Я расплакалась.

Я расплакалась.

Впервые я выбирал себе кредитора по студенческому кредиту, чтобы оплатить обучение в аспирантуре.

Увидев диаграмму, которая объясняет, что 50 000 долларов, которые я планировал занять для колледжа, на самом деле обойдутся мне почти в 100 000 долларов, я заплакал. Тяжело.

Я знал, что школьным консультантом много не заработаю, поэтому мне казалось, что это смертный приговор. Я собирался выплачивать этот студенческий долг навсегда .

После того, как эта суровая реальность ударила меня по лицу, я собрался с силами и решил, что сделаю все возможное, чтобы не платить эту ужасающую сумму в 100 000 долларов.

После 6,5 лет обучения я получил 4,0 балла, степень магистра школьного консультирования и более 42 000 долларов США в долгах. После консолидации мой кредитный специалист поместил меня на стандартный 20-летний план погашения, но я знал, что не собираюсь платить за свое обучение в колледже так долго.

На самом деле, я полностью погасил эти студенческие ссуды плюс 6,8 % годовых всего за 34 месяца — менее чем через 3 года после выпуска.

Похожий контент:

Вот как я это сделал:

Мне предложили немалую финансовую помощь, и было заманчиво взять все, что мне предложили. Во время учебы в аспирантуре мне предлагали финансовую помощь в размере около 20 000 долларов в год, хотя плата за обучение составляла всего около 8 500 долларов! Я легко мог бы получить около 100 000 долларов долга перед колледжем. К счастью, у меня уже был момент «ага» (см. историю со слезами выше) и я знал, во сколько мне придется вернуть эти заемные деньги. Так что я точно вычислил, сколько мне нужно только для оплаты обучения, и отказался от каждого дополнительного доллара, который мне предлагали. Благодаря этому общая сумма моего кредита не превышала 50 000 долларов США.

Содержание по теме:Как работают студенческие ссуды?

Вместо того, чтобы смотреть на краткосрочную перспективу и на то, как мне уйти с минимальной ежемесячной оплатой, я обратил внимание на общую сумму, которую я бы выплатил, если бы выбрал стандартный, расширенный или основанный на доходе план погашения. . Я выбрал стандартный план погашения, потому что в итоге вы сэкономите больше всего денег.

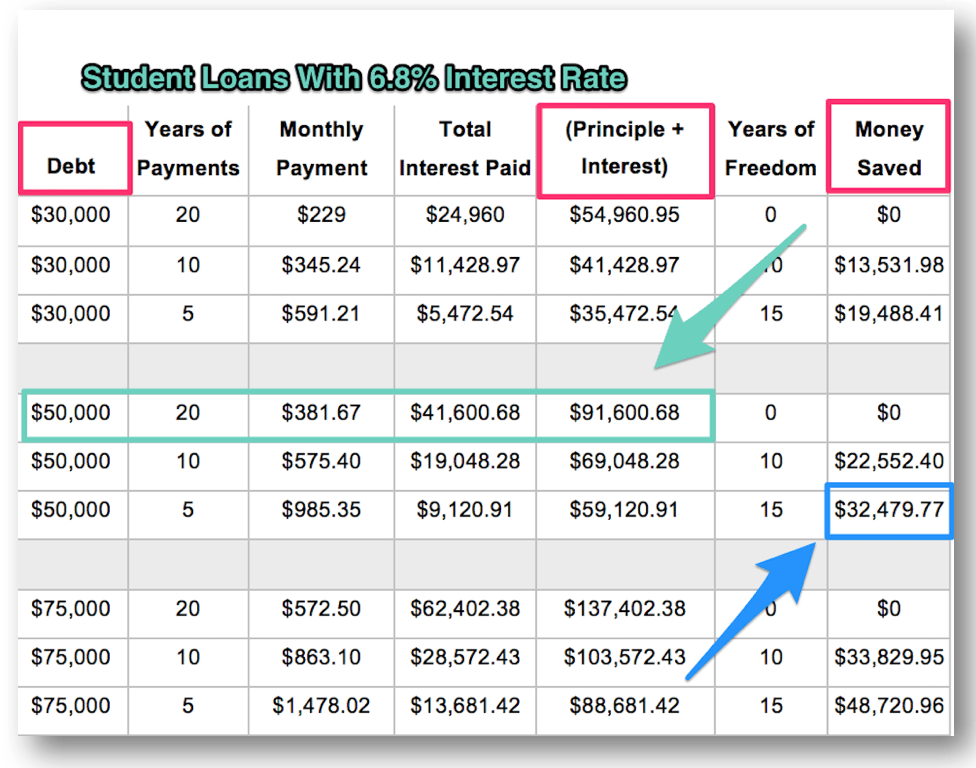

Я также подсчитал и сравнил общую сумму, которую я бы выплатил (основная сумма + проценты) и сколько я мог бы сэкономить, если бы выплачивал кредиты быстрее. Я рассчитывал окончить школу с 50 000 долларов кредита, и я понял, что мог бы сэкономить более 30 000 долларов, если бы выплатил свои кредиты за 5 лет, а не за 20! Для человека, который собирался зарабатывать всего 36 000 долларов в год, такие сбережения нельзя было игнорировать. Посмотрите таблицу ниже, чтобы убедиться в этом самостоятельно.

Я просмотрел суммы, которые я должен каждому кредитору, и выяснил, что означают процентные ставки. Большинство моих кредитов были прямыми несубсидированными кредитами с процентной ставкой 6,8%, в то время как у пары была гораздо более низкая процентная ставка 2%. Воспользовавшись калькулятором погашения, я понял, что сэкономлю больше всего денег, если буду использовать метод долговой лавины для погашения одного кредита за раз, начиная с кредита с самой высокой процентной ставкой.

Вы знали, что b Слово пришло рано или поздно. Да, я составил подробный бюджет, чтобы справиться с долгами. Это был мой план того, как я собирался тратить свои деньги каждый месяц. Я сравнил свой прогнозируемый доход с моими ежемесячными счетами, чтобы увидеть, сколько еще я могу найти. Я изучил каждую статью расходов, чтобы найти способы сэкономить деньги. Я продолжал составлять бюджет, пока выплачивал кредиты (и до сих пор составляю ежемесячный бюджет).

Прежде чем выплачивать долги, я накопил 1000 долларов США в качестве небольшого резервного фонда. Это был удобный номер для меня в качестве подстраховки, и я строго следил за тем, чтобы использовать его только в экстренных случаях. Это выработало у меня привычку откладывать деньги, и я знал, что как только на моем банковском счете будет более 1000 долларов США, я смогу продолжить откладывать и начать погашать свой долг.

Используя свой бюджет и калькулятор досрочного погашения, я поставил перед собой, как мне казалось, амбициозную цель SMART:я хотел погасить свой самый большой кредит, который составлял около 38 000 долларов США по процентной ставке 6,8 %, за 8 лет. . Мой метод заключался в том, чтобы каждый месяц резервировать дополнительные 200 долларов из моей зарплаты. Когда я впервые посмотрел на свой бюджет, я подумал, что это максимум, что я могу себе позволить. И хотя 8 лет показались мне долгим сроком, он был намного короче 20-летнего плана погашения, который у меня был.

Большинство моих кредитов имели 6- или 9-месячный льготный период до оплаты моего первого счета. Но я начал работать полный рабочий день школьным консультантом, зарабатывая 36 000 долларов в год сразу после выпуска. Вместо того, чтобы потратить эти деньги на покупку одежды, мебели или новой машины, я начал выплачивать кредиты на обучение. Поскольку в течение льготного периода проценты еще не начислялись, все деньги шли непосредственно на счет основного долга. Вот как я сократил основную сумму своих кредитов до того, как начали накапливаться проценты.

Я объединил все свои прямые кредиты, которые составляли около 6,8% с процентной ставкой 6,75%. Я не консолидировал Прямые кредиты с процентной ставкой 2%, потому что это привело бы к более высокой процентной ставке. Поскольку у меня были кредиты всего на несколько лет, это, вероятно, не имело большого значения. Но это действительно объединило кучу небольших кредитов в один большой кусок, с которым я мог справиться. Если вы можете получить более низкую процентную ставку за счет консолидации, то это может оказаться выгодным и для вас.

После того, как мои платежи подошли к сроку, я настроил автоматические ежемесячные платежи, чтобы никогда не пропустить платеж, и получил небольшое снижение процентной ставки (0,25%). Но вместо минимального платежа я установил этот автоматический вывод, чтобы включить дополнительные 200 долларов, которые мне нужно было заплатить, чтобы достичь своей цели. Таким образом, мой общий ежемесячный платеж составил около 450 долларов. Вместо того, чтобы смотреть на это как на «дополнительный» платеж, я вел себя так, как будто это реальный счет на 450 долларов, точно так же, как мой счет за аренду или электричество. Таким образом, у меня не было соблазна потратить эти дополнительные деньги в другом месте. Я знал, что ежемесячный платеж был единственным способом достичь своей цели и получить этот большой кредит за 8 лет (что сэкономит мне около 20 000 долларов на процентах).

Несмотря на все мои попытки установить автоматический дополнительный платеж каждый месяц (шаг 8), мой специалист по обслуживанию кредитов просто не мог сделать это правильно. В течение нескольких месяцев они сняли только минимальную сумму, которую я должен был, поэтому мне пришлось вручную вносить дополнительный платеж онлайн, чтобы не отставать. Потом они начали снимать мои деньги не в тот день. Это расстраивало, потому что с таким ограниченным бюджетом, как у меня, я не мог позволить себе 450 долларов, чтобы выйти на неделю раньше или позже.

Я позвонил в службу поддержки клиентов, чтобы все исправить, но после нескольких болезненных звонков, часов ожидания и месяцев дополнительного финансового стресса я, наконец, отключил автоматические платежи. Я пожертвовал снижением процентной ставки, потому что держал в голове общую картину:я не застрял на экономии 0,25%, я стремился сэкономить 20 000 долларов! Единственным способом сделать это было вносить дополнительные платежи каждый месяц, и я не собирался допустить, чтобы сбой кредитной службы помешал мне. В итоге я внес счет в свой ежемесячный календарь и каждый месяц вручную вносил платеж в размере 450 долларов.

Каждые несколько месяцев я просматривал свои расходы, чтобы найти больше способов сэкономить деньги.

В это трудно поверить, но я получил смартфон только после выплаты кредита на обучение, хотя очень этого хотел. Меня дразнили коллеги, и это было невероятно неудобно. Мне приходилось использовать свой старый школьный GPS, чтобы проложить маршрут, и я проверял свою электронную почту или социальные сети, только когда был дома на своем ноутбуке. Но наличие «тупого телефона» без пакета данных сэкономило мне тысячи долларов, что помогло мне погасить долг еще быстрее.

Я ездил на малом, заплатил за машину, поэтому у меня не было автокредита. У меня было 30-минутная поездка на работу, и лучшая экономия бензина была в совместном использовании автомобиля с коллегой. Хотя совместная работа не всегда была удобной, я каждый месяц экономила кучу денег на бензине.

Я позвонил своему провайдеру спутникового телевидения, нашему интернет-провайдеру и нашему сотовому оператору, чтобы узнать, как я могу снизить свои ежемесячные счета. Я добился успеха с телекомпаниями и сотовыми компаниями, но с интернет-компанией у меня ничего не вышло.

И я почти никогда не покупал новую одежду. В среднем я тратил 20 долларов в месяц на новую одежду. Моя старая одежда не была модной, но она мне подходила. А если была какая-то вещь, которую я очень хотела, я дарила ее маме в качестве подарка.

Я также нашел способы сэкономить на еде. Я планировал свое питание, по крайней мере, на одну неделю за раз. Я составил список продуктов, необходимых для этих приемов пищи, и ходил в продуктовый магазин только раз в неделю. Я готовила дома и упаковывала остатки на обед. Я вежливо отклонял приглашения пообедать с коллегами.

Хоть я и хотел многого, еще больше я хотел избавиться от долгов. Таким образом, мне стало очень комфортно с удовлетворением и отсроченным удовлетворением. Я знал, что этот минимальный образ жизни был только в течение короткого периода времени, и в конце концов жертва того стоила.

Постоянно сокращая свои расходы, я смог потратить еще больше денег на студенческие кредиты. В дополнение к 250 долларам, которые должны были выплачиваться каждый месяц, и дополнительным 200 долларам, которые я обязался платить каждый месяц, я часто входил в свой счет студенческого кредита и делал случайные дополнительные платежи. Иногда это было всего 50 долларов, но обычно это было еще 200 долларов или около того. Наблюдение за тем, как уменьшается основная сумма моего студенческого кредита, вызывало привыкание и воодушевляло меня. Я погашала свой кредит быстрее, чем когда-либо думала, что смогу.

Помимо того, что я сократил свои расходы, я также «нашел» дополнительные деньги в дни своего дня рождения, Рождества и налогового периода. Я часто получаю чек или наличные в качестве подарка, а также часто возвращаю деньги в виде налогов. Вместо того, чтобы тратить эти деньги на другие вещи, я обычно тратил немного, но большую часть тратил на студенческие ссуды. Иногда это приводило в уныние, особенно когда мои коллеги собирались на весенние каникулы в Канкун, но я не мог игнорировать деньги, которые трачу на проценты. Поэтому я не сводил глаз с приза и знал, что скоро освобожусь от долга за колледж.

За это время у меня больше не накопилось долгов. Я водил оплаченный автомобиль за 9000 долларов и мудро использовал кредитные карты, зная, что буду полностью оплачивать остаток каждый месяц. Без платежей за машину, платежей по кредитным картам или дополнительных потраченных впустую денег на проценты по этим кредитам я смог сохранить большую часть своего дохода для погашения одного долга, на котором я был сосредоточен.

После 34 месяцев ведения крайне ограниченного бюджета, последовательного сокращения расходов при любой возможности и внесения множества дополнительных платежей я в последний раз вошел в свою учетную запись Салли Мэй. Я сделал свой последний платеж по студенческому кредиту и обрадовался. Я был так взволнован, что думал, что из моего компьютера полетит конфетти… но не тут-то было. Они просто обработали его, как и любой другой платеж. На всякий случай я сделал скриншот баланса в 0 долларов и отпраздновал себя.

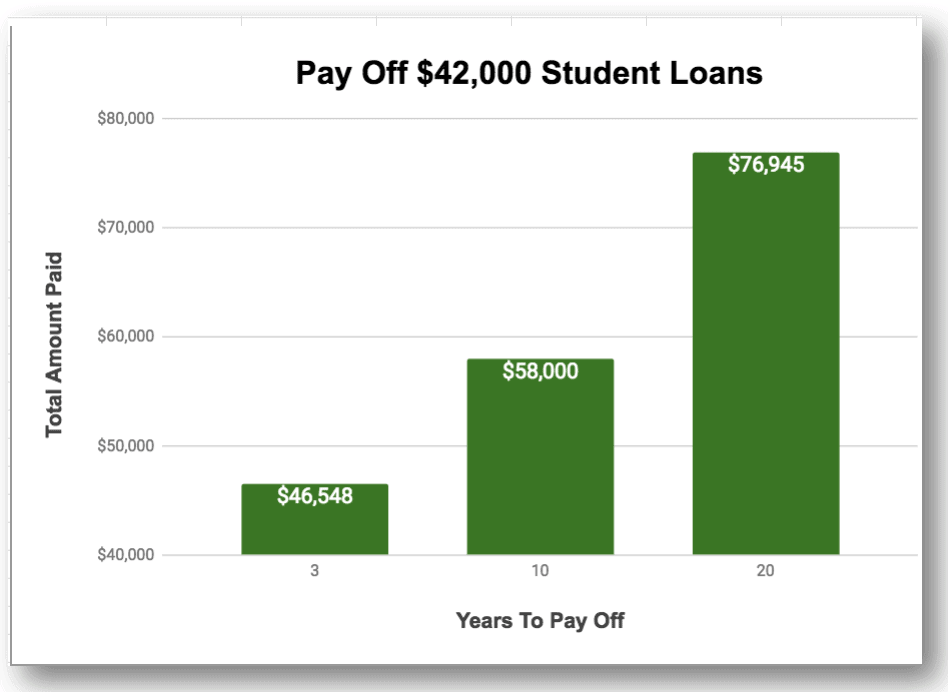

Все это того стоило, и мой план сработал лучше, чем я надеялся. Вместо того, чтобы погасить свои кредиты за 20 лет, я погасил свой долг менее чем за 3 года. Это не только сэкономило мне 17 лет платежей, но и сэкономило мне почти 30 000 долларов на процентах!

Вот наглядное изображение, показывающее, как жертвы в течение короткого времени окупились с лихвой. В этом примере используется 42 000 долларов США под 6,8% годовых. Оцените огромную экономию ниже:

Если у вас больше студенческих кредитов, чем у меня, то еще важнее избавиться от долга как можно скорее, потому что ваши сбережения (или убытки) будут еще больше! Вы можете ввести свои цифры в калькулятор погашения кредита, чтобы узнать ваши точные цифры.

Меня часто спрашивают, поступил бы я по-другому, и мне жаль, что я не знал о Credible, который мог бы рефинансировать мои кредиты для меня. Я знал, что моя процентная ставка была жестокой, но единственное место, где я спросил о рефинансировании, был мой местный банк. Поскольку в то время у меня не было достаточного капитала, им нечего было предложить мне, и я не стал искать что-то еще. Если бы я знал, я бы подумал о рефинансировании с Credible. Я слышал хорошие отзывы об этой компании от других заемщиков по студенческим кредитам, и я мог бы сэкономить еще больше денег на процентах, если бы я получил их более низкую процентную ставку.

Вторая вещь, которую я бы сделал по-другому, — это подработка, чтобы заработать дополнительные деньги. У меня был установленный график заработной платы для моей работы, и независимо от того, сколько часов я работал или насколько хорошим консультантом я был, я не мог зарабатывать больше денег. Поэтому я в основном сосредоточился на деньгах, которые уходили, чтобы тратить как можно меньше. Но зная то, что я знаю сейчас о бесконечных возможностях заработать деньги, я бы начал больше подрабатывать много лет назад. Тогда я мог бы ликвидировать свои студенческие кредиты еще быстрее.

Я делюсь хорошими новостями. Я часто слышу, как люди говорят, что хотели бы избавиться от своего долга или хотели бы позволить себе быть домохозяйкой (как я сейчас). Большинство людей, которые говорят такие вещи, зарабатывают больше денег, чем мой муж и я, и это просто выбор образа жизни, который мешает им. Поэтому я использую свою историю в качестве примера, чтобы показать, что вы можете создать тот образ жизни, который желаете!

Для многих из нас, в том числе для меня и Мишель, первым шагом стала выплата студенческих кредитов. Если вы практикуете отложенное вознаграждение, составление бюджета, постановку целей и поиск способов сократить расходы, вы тоже можете стать домохозяйкой, блогером, живущим в доме на колесах, или кем-то еще, о чем вы мечтаете.

В моей книге Быстро оплачивайте студенческие ссуды , я подробно описываю все, что я сделал, чтобы погасить свои студенческие кредиты. Его легко соблюдать, вам не нужна огромная зарплата, и он работает при любом долге. Кроме того, есть 12 распространенных ошибок, которые вы, вероятно, совершаете со своими кредитами, которых вы определенно хотите избежать.

Готовы осуществить свою мечту? Сделайте этот первый шаг и пообещайте избавиться от студенческого долга сегодня. Если я могу это сделать, то сможете и вы. Кто знает? Возможно, это первый шаг к воплощению вашей мечты!

Биография автора: Обычно Вал Брейт гоняется за своими приспешниками или рассказывает о простых способах быть умнее с деньгами. Она написала «Быстрая оплата студенческих кредитов», потому что освобождение от долгов изменило ее жизнь, и она хочет помочь миллионам людей, которые чувствуют себя застрявшими в жизни, которую они не любят, из-за своих долговых и денежных привычек. Вы можете вдохновиться ее простыми советами по деньгам, присоединившись к ней на TheCommonCentsClub.com

У вас есть долги? Сколько у вас долгов?