Прежде чем я покажу вам, как улучшить свой кредитный рейтинг, давайте быстро посмотрим, насколько важен ваш кредитный рейтинг. Фактически, улучшение вашего кредитного рейтинга может стоить 100 000 долларов США.

Рассмотрим двух человек:

В свои 30 они решают купить дома по сходной цене. Как вы думаете, сколько каждый из них платит?

Спойлер:не та сумма.

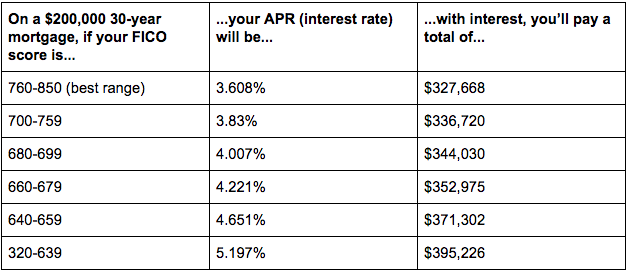

Посмотрите на график ниже:

<центр>

Поскольку у Дерека плохая кредитная история, ему придется заплатить почти на 68 000 долларов больше в интересах чем Эбби, чья репутация потрясающая.

Не будь как Дерек.

Улучшение кредитного рейтинга может показаться невероятно сложной задачей, но на самом деле это довольно просто, если у вас есть правильные системы на месте.

И в мире, где почти 110 миллионов американцев НИКОГДА даже не проверяли свой кредитный рейтинг, убедившись, что у вас хороший кредитный рейтинг, вы будете впереди кривой, когда дело доходит до получения ипотечного кредита, рефинансирования ваших студенческих кредитов, покупки автомобиля или даже аренды квартиры.

Кроме того, это невероятно простой способ начать зарабатывать крупные выигрыши. . Это потому, что кредит оказывает гораздо большее влияние на наши финансы, чем экономия нескольких долларов в день на чашке кофе.

К счастью, у нас есть именно те системы, которые помогут вам начать улучшать свой кредитный рейтинг.

Чтобы понять, почему эти системы работают, вам нужно сначала узнать, как работает ваш кредитный рейтинг.

(Если вы уже знаете, как работает кредитный рейтинг, нажмите здесь чтобы перейти к системам.)

Бонус: Хотите, наконец, начать получать столько, сколько вы стоите? Я покажу вам, как именно это сделать, в моем Полном руководстве по получению прибавки и увеличению вашей зарплаты.Кредитная история состоит из двух основных компонентов:

И хотя ваш кредитный рейтинг и кредитный отчет — это две совершенно разные вещи, ваш рейтинг зависит от информации, содержащейся в вашем отчете.

Фактическое число определяется следующей информацией и соответствующим весом по отношению к вашему баллу (формула кредитного рейтинга предоставлена Wells Fargo ):

Думайте о себе как о футбольной команде. Кредитный отчет – это все ваши розыгрыши, а кредитный рейтинг – это совокупность всех единиц очков, которые вы набрали в игровом матче...

Я такой ОГРОМНЫЙ фанат футбола. Разве ты не можешь сказать?

Бонус: Хотите работать из дома, контролировать свой график и зарабатывать больше денег? Загрузите мое БЕСПЛАТНОЕ полное руководство по работе из дома.Ваш кредитный рейтинг будет находиться в диапазоне от 300 до 850. Диапазон определяет, является ли ваш рейтинг надежным, но есть хорошее эмпирическое правило:чем выше ваш кредитный рейтинг, тем лучше ваше положение.

Ниже приведены несколько диапазонов от Experian и что они могут означать для вас.

До смешного легко проверить свой кредитный рейтинг. Это так легко, я хочу, чтобы вы сделали это прямо сейчас.

Шутки в сторону. Проверить свой кредитный рейтинг невероятно просто. Я предлагаю начать с Credit Karma или Новый .

Когда у вас есть число перед вами, пришло время предпринять некоторые шаги, чтобы улучшить свой кредитный рейтинг.

Вам не нужно становиться кредитным чудаком, как я, и читать 50 книг по оптимизации кредита, чтобы поднять свой кредитный рейтинг. На самом деле вы можете проигнорировать большинство советов и просто сделать несколько ключевых вещей, чтобы значительно улучшить свой результат.

На самом деле, есть четыре основных совета, которые окажут наибольшее влияние на улучшение вашего кредитного рейтинга.

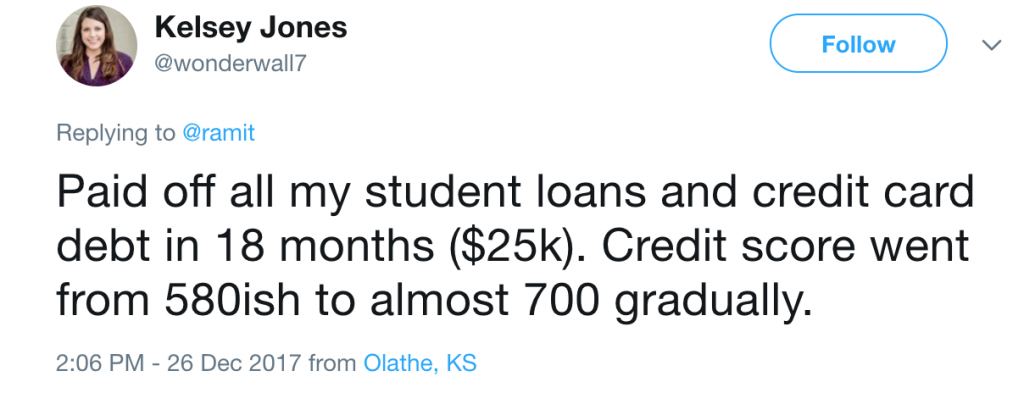

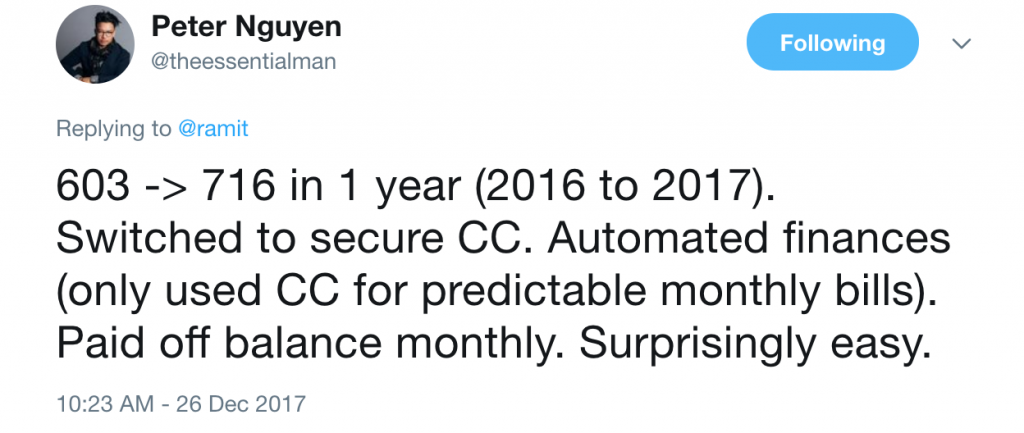

Недавно я спросил своих читателей, как они улучшили свой кредитный рейтинг. . Их ответы показали, что улучшение вашего кредитного рейтинга — это не ракетостроение. Речь идет о дисциплине и наличии серьезной финансовой системы.

Я включил сюда несколько лучших ответов, чтобы показать вам, что это да возможность улучшить свой кредитный рейтинг и дать вам представление о том, как вы можете сделать это самостоятельно.

Наличие нескольких источников дохода может помочь вам в трудные экономические времена. Узнайте, как начать зарабатывать деньги на стороне с моим БЕСПЛАТНЫМ полным руководством по зарабатыванию денег

Слишком многие люди думают, что, поскольку у них есть долги, они должны играть с системой и играть в игру с переводом баланса 0%, переводя баланс с карты на карту, чтобы сэкономить несколько процентных пунктов на процентах по долгу.

Я обнаружил, что они тратят больше времени на перевод средств с карты на карту вместо фактического погашения долга . Это смешно, особенно если учесть, что 30 % вашего кредитного рейтинга рассчитываются на основе суммы вашего долга.

Вместо этого я хочу, чтобы вы погасили этот долг, используя мой метод из пяти шагов. Я уже писал об этой системе в своем посте о том, как выбраться из долгов. – проверьте это, чтобы узнать ту же систему, которая помогла тысячам читателей, наконец, избежать долга.

Наличие нескольких источников дохода может помочь вам в трудные экономические времена. Узнайте, как начать зарабатывать деньги на стороне с моим БЕСПЛАТНЫМ полным руководством по зарабатыванию денег

35% вашего балла (самая большая часть) отражает вашу историю платежей, поэтому даже отсутствие одного платежа может привести к падению вашего кредитного рейтинга на 100 баллов, увеличению годовой процентной ставки на 30%, добавлению $200+ в месяц к ежемесячному платежу по ипотеке (безумие, я знаю) и многое другое.

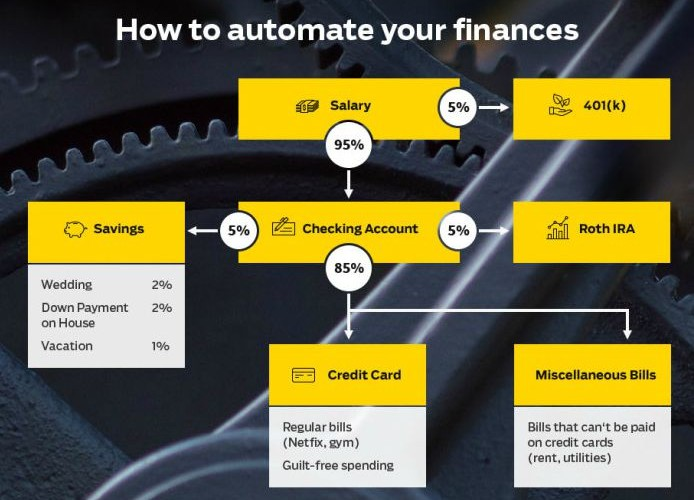

Настроив автоматические платежи с помощью моей системы IWT, вам не придется беспокоиться о том, чтобы ежемесячно оплачивать счета вручную или о том, что вы случайно забудете платеж и получите огромный штраф.

Лучшая часть? Как только вы автоматизируете свои личные финансы, вы будете автоматически инвестировать, экономить деньги и оплачивать все свои счета в начале месяца, а не только выписку по кредитной карте!

<центр>

Для получения дополнительной информации о том, как автоматизировать свои финансы, посмотрите мое 12-минутное видео, в котором я прохожу с вами точный процесс.

В идеале вы должны погашать весь остаток по кредитной карте каждый месяц, но если вы не можете этого сделать, вы все равно можете улучшить свой счет, своевременно выплачивая хотя бы минимальную сумму каждый месяц.

Если вы беспокоитесь о своих личных финансах, вы можете улучшить их, даже не вставая с дивана. Ознакомьтесь с моим Полным руководством по личным финансам, чтобы узнать советы, которые вы можете применить СЕГОДНЯ.

Очень часто, когда у людей возникает мотивация «что-то сделать» со своими кредитными картами, они первым делом закрывают все карты, которыми не пользовались долгое время.

Звучит логично:давайте избавимся от старой паутины в нашем кошельке!

На самом деле это плохая идея:15 % вашего кредитного рейтинга отражают продолжительность вашей кредитной истории, поэтому, если вы стираете старые карты, вы стираете и эту историю.

Кроме того, вы также снижаете «коэффициент использования кредита», который в основном означает (сколько вы должны) / (общая доступная сумма кредита).

Для ботаников (половина моих читателей) вот расчет вашей оценки использования кредита, а также малоизвестное предостережение:

«Если вы закроете счет, но погасите достаточную сумму долга, чтобы сохранить свой показатель использования кредита на том же уровне, — говорит Крейг Уоттс из FICO, — на ваш счет это не повлияет». (Большинство людей этого не знают.)

Например, если у вас есть задолженность в размере 1000 долларов США по двум кредитным картам с кредитным лимитом в размере 2500 долларов США по каждой, коэффициент использования вашего кредита составит 20 % (долг в размере 1000 долларов США / общая сумма доступного кредита в размере 5000 долларов США).

Если вы закроете одну из карт, уровень использования вашего кредита внезапно подскочит до 40% (1000 долларов США / 2500 долларов США). Но если вы погасите долг в размере 500 долларов США, коэффициент использования составит 20 % (500 долларов США / 2 500 долларов США), и ваш показатель не изменится.

Более низкий коэффициент использования кредита предпочтителен, потому что кредиторы не хотят, чтобы вы регулярно тратили все деньги, которые у вас есть в кредит, — слишком велика вероятность того, что вы не выполните обязательства и ничего им не заплатите.

ПРИМЕЧАНИЕ. Если вы подаете заявку на получение крупного кредита — на автомобиль, дом или образование — не закрывайте никакие счета в течение шести месяцев после подачи заявки на кредит. Вы хотите получить как можно больше баллов при подаче заявки.

Однако, если вы знаете, что открытая учетная запись будет побуждать вас к тратам, и вы хотите закрыть свою кредитную карту, чтобы предотвратить это, вам следует это сделать.

Ваш кредитный рейтинг может немного пострадать, но со временем он восстановится, и это лучше, чем перерасход.

Нижняя линия? Даже если вы не используете карту, держите ее открытой. Внесите небольшую плату — скажем, 5 долларов в месяц — и автоматизируйте ее каждый месяц. Таким образом, вы гарантируете, что ваша карта активна и поддерживает вашу кредитную историю.

Если вы беспокоитесь о своих личных финансах, вы можете улучшить их, даже не вставая с дивана. Ознакомьтесь с моим Полным руководством по личным финансам, чтобы узнать советы, которые вы можете применить СЕГОДНЯ.

Я не могу не подчеркнуть:Эта система предназначена только для финансово ответственных людей. Это означает, что у вас нет задолженности, и вы платите по счетам в полном объеме каждый месяц. Это не для кого-то другого.

Это потому, что эта система предполагает получение большего количества кредитов для улучшения коэффициента использования кредита. Это относится к тому же 30-процентному корзине, что и ваш долг, когда дело доходит до вашего кредитного рейтинга.

Чтобы улучшить коэффициент использования кредита, у вас есть два варианта:перестать нести такую большую задолженность по кредитным картам (мы рассмотрели это выше) или увеличить общий доступный кредит.

Поскольку вы должны уже освободились от долгов, все, что вам остается сделать, это увеличить доступный кредит.

Вот отличный сценарий, который вы можете использовать, когда звоните в компанию, выпустившую вашу кредитную карту:

ВЫ: Привет, я хотел бы увеличить свой кредит. В настоящее время у меня есть 5 000 долларов США, и я хотел бы получить 10 000 долларов США.

Представитель CC: Почему вы запрашиваете увеличение кредита?

ВЫ: Я полностью оплачиваю свой счет за последние 18 месяцев, и у меня есть некоторые предстоящие покупки. Я хотел бы кредитный лимит в размере 10 000 долларов США. Вы можете одобрить мой запрос?

Представитель CC: Конечно. Я подал заявку на это увеличение. Он должен быть активирован примерно через семь дней.

Я прошу об увеличении кредитного лимита каждые шесть-двенадцать месяцев, потому что это такая легкая победа. Я предлагаю вам сделать то же самое.

Помните:30% вашего кредитного рейтинга представлено коэффициентом использования кредита. Чтобы улучшить его, первое, что вам нужно сделать, это избавиться от долгов. Как только это будет сделано, ТОГДА увеличьте свой кредит.

Это отличный и простой способ оптимизировать ваши кредитные карты, потому что ваша кредитная компания сделает всю работу за вас. Позвоните им по номеру телефона, указанному на обратной стороне карты, и спросите, платите ли вы какие-либо сборы, включая ежегодные сборы или плату за обслуживание. Это должно выглядеть примерно так:

Да, я действительно так говорю.

Подавляющему большинству людей не нужно платить какие-либо ежегодные сборы по своим кредитным картам, и, поскольку бесплатные кредитные карты сейчас настолько конкурентоспособны, вам редко нужно платить за привилегию использования вашей карты. Единственное исключение — если вы тратите достаточно, чтобы оправдать дополнительные вознаграждения, предлагаемые платным аккаунтом. (Если вы платите ежегодную плату, воспользуйтесь калькулятором безубыточности на моем веб-сайте, чтобы узнать, стоит ли оно того.)

Ваш APR или годовая процентная ставка — это процентная ставка, которую взимает с вас компания, выпускающая кредитную карту. Средняя годовая ставка составляет 14 процентов, что делает его чрезвычайно дорогим, если у вас есть остаток на карте. Иными словами, поскольку вы можете заработать в среднем около 8 процентов на фондовом рынке, ваша кредитная карта получает большую прибыль, одалживая вам деньги. Если бы вы могли получить 14-процентную прибыль, вы были бы в восторге — вы хотите избежать черной дыры выплаты процентов по кредитным картам, чтобы вы могли зарабатывать деньги, а не отдавать их компаниям, выпускающим кредитные карты.

Итак, позвоните в компанию, выпустившую вашу кредитную карту, и попросите их снизить процентную ставку. Если они спросят, почему, скажите им, что вы оплачивали всю сумму своего счета вовремя в течение последних нескольких месяцев, и вы знаете, что есть ряд кредитных карт, предлагающих более выгодные ставки, чем вы сейчас получаете. По моему опыту, это работает примерно в половине случаев. Важно отметить, что годовая процентная ставка технически не имеет значения, оплачиваете ли вы свои счета в полном объеме каждый месяц — у вас может быть 2-процентная или 80-процентная годовая процентная ставка, и это не имеет значения, поскольку вы не платите проценты, если вы оплачивайте весь счет каждый месяц. Но это быстрый и простой способ сорвать плод одним телефонным звонком.

Как и в случае со страховкой автомобиля, вы можете получить выгодные кредитные предложения, если вы ответственный клиент. На самом деле, есть много советов для людей с очень хорошей кредитной историей. Если вы попадаете в эту категорию, вам следует раз в год звонить своим кредитным картам и кредиторам, чтобы спросить их, на какие преимущества вы имеете право. Часто они могут отказаться от комиссий, продлить кредит и предложить вам частные рекламные акции, к которым у других нет доступа.

Если вам нужно открыть новую кредитную карту, чтобы восстановить кредит, выполните следующие действия.

Многие кредитные карты премиум-класса имеют ежегодные сборы. Они дают вознаграждения и привилегии, которые легко превышают стоимость комиссии.

Но когда вы наращиваете кредит, вы не получите лучших наград или привилегий. Ваша основная цель — повысить свой кредитный рейтинг, чтобы позже вы могли получить доступ к лучшим кредитным картам. На этом этапе сборы только замедлят вас.

Когда я наращивал свой кредит, я полностью избегал комиссий. Это держало больше денег в моем кармане и делало вещи действительно простыми, пока у меня не было достаточно хорошего кредитного рейтинга, чтобы получить кредитные карты премиум-класса. Я рекомендую вам сделать то же самое.

Мы включили обзоры некоторых карт с годовой оплатой. Иногда они предлагают награды, и это того стоит. В других случаях они могут быть последним доступным вариантом. Избегайте комиссий, если можете. И если вы не можете, переключитесь на карту без годовой платы, как только сможете, как только вы создали свой кредитный рейтинг.

Будучи студентом, вы попали в ловушку-22.

Вам нужен кредитный рейтинг, чтобы получить кредитную карту. Но вам нужна кредитная карта для того, чтобы построить кредитную историю и получить кредитную карту. Разорвать этот порочный круг может быть непросто.

В наши дни для студентов есть отличные варианты кредитных карт, которые помогают начать все.

У большинства из них нет годовой платы, у некоторых есть несколько наград и парков, и они специально разработаны для студентов, поэтому ваши шансы на одобрение намного выше.

Если вы студент, получите студенческую кредитную карту. Это откроет вам путь к получению кредита, и вы сможете получить гораздо лучшую карту позже, если будете всегда вовремя оплачивать ежемесячный счет.

Каждый раз, когда вы подаете заявку на получение карты, ваш кредитный рейтинг будет снижаться.

Это правда, что часть вашей оценки зависит от того, сколько кредитных запросов вы получили в последнее время. Если вы примените сразу несколько карточек, ваш счет немного снизится.

Я лично ненавижу это. Именно тогда, когда вам действительно нужна кредитная карта, процесс подачи заявки на кредитные карты ухудшает вашу кредитоспособность.

Удары по кредитному рейтингу незначительны, но они складываются.

Если вы пытаетесь восстановить свой кредит, я рекомендую получить кредитную карту, в отношении которой вы уверены, что вам ее одобрят. Последнее, что вы хотите сделать, это попытаться подать заявку на карты вне вашей досягаемости, что еще больше ухудшит ваш кредитный рейтинг и еще больше усложнит получение одной кредитной карты.

Если у вас есть одна кредитная карта, которую вы использовали некоторое время и накопили свой кредит, попробуйте подать заявку на одну из кредитных карт для людей со средним кредитом. Это не премиум-карты, но вы начнете с некоторых наград.

Как правило, рассмотрите возможность подачи заявки на одну из этих карт, когда ваш кредитный рейтинг составляет 600 или выше. Нет никакой гарантии, что вы будете одобрены, но это тот диапазон, в котором это становится возможным. И шансы в вашу пользу, как только вы приближаетесь к кредитному рейтингу 700 и выше. Не забудьте подать заявку только один раз, если ваш балл недостаточно высок. Если вам отказали, продолжайте накапливать кредит еще год или два и повторите попытку.

Я бы избегал нескольких карт на этом уровне, поэтому подавайте заявку только на одну за раз. Нет причин иметь больше одного. Позже вы можете подумать о том, чтобы иметь несколько премиальных карт, чтобы максимизировать награды и привилегии. Но на этом этапе вам нужна одна достойная карта, которая даст вам некоторые награды, пока вы продолжаете накапливать кредит. По-прежнему избегайте комиссий и на этом этапе делайте все максимально просто.

Хорошим кредитным рейтингом является любой показатель выше 670. Однако, если вы хотите получить исключительные процентные ставки и льготы, стремитесь к 740 или выше.

Что такое плохой кредитный рейтинг?Кредитный рейтинг ниже 670, и вы рискуете получить более высокие процентные ставки по кредитам (если вы вообще получите одобрение), получить отказ в аренде квартиры или даже отказаться от заявление о приеме на работу.

Как получить бесплатный кредитный отчет?Поскольку кредитные рейтинги и кредитные отчеты имеют решающее значение для здорового финансового будущего, федеральный закон гласит, что люди должны получать бесплатную копию своего кредитного отчета каждые 12 месяцев.

Эта услуга включает копию от каждого из кредитных агентств. Чтобы получить бесплатный годовой кредитный отчет, позвоните в «Годовой кредитный отчет» по телефону 1-877-322-8228 или посетите сайт AnnualCreditReport.com.

Ваш кредитный рейтинг должен быть как минимум 620. купить дом.

НО это немного сложнее. Минимальный кредитный рейтинг может варьироваться в зависимости от вашего конкретного финансового положения, отношения вашего долга к доходу и выбранного вами ипотечного кредита.

Потратьте время, чтобы начать улучшать свой кредитный рейтинг с помощью четырех систем, описанных выше, и, чтобы помочь вам еще больше, я хотел бы предложить вам кое-что:первую главу моей Нью-Йорк Таймс бестселлер Я научу тебя быть богатым

Это поможет вам получить еще больше привилегий, получить максимальное вознаграждение и выиграть у компаний, выпускающих кредитные карты, в их же игре.

Я хочу, чтобы у вас были инструменты и дословные сценарии, чтобы дать отпор огромным компаниям, выпускающим кредитные карты. Чтобы скачать его бесплатно прямо сейчас, введите свое имя и адрес электронной почты ниже.