Если невзгоды прибавят силы, многие из нас начнут 2021 год с мускулами профессионального бодибилдера. Прошлый год принес несколько ударов по животу:пандемия, экономический спад, нестабильный фондовый рынок и разгромные выборы.

Однако неудачный год также преподнес вам ценные уроки, особенно в том, что касается ваших финансов. Потому что, хотя пандемии случаются редко, личные неудачи очень распространены. Ваша крыша может обвалиться. Кто-то из членов вашей семьи может серьезно заболеть. Вы можете потерять работу.

Чрезвычайный фонд - ваша первая линия защиты от таких бедствий, особенно от безработицы. Стандартное практическое правило - накопить достаточно, чтобы покрыть основные расходы на жизнь в течение трех-шести месяцев, но этого может быть недостаточно, - говорит Лиз Виндиш, сертифицированный специалист по финансовому планированию из Aspen Wealth Management в Денвере. «Когда целые отрасли исчезают в одночасье, может потребоваться гораздо больше времени, чтобы найти новую работу или подготовиться к новой карьере», - говорит она. Сумма, которую вам нужно сэкономить, будет зависеть от ваших личных обстоятельств. Если вы живете в семье с двойным доходом, может быть достаточно затрат от трех до шести месяцев. Если вы единственный наемный работник, вам может потребоваться сэкономить до 12 месяцев или больше.

Это деньги, которые вы не можете позволить себе потерять, поэтому держите свой чрезвычайный фонд заблокированным на банковском счете с федеральной страховкой или краткосрочном депозитном сертификате (см. Раздел «Как найти более высокую доходность для ваших наличных денег»). К сожалению, с исторически низкими процентными ставками вы не заработаете много, но посмотрите на это с другой стороны:если ваш доход упадет или исчезнет, вам не придется обращаться к кредитным картам, что, несмотря на низкие ставки, по-прежнему взимать проценты в размере 15% и более - для оплаты счетов.

Составьте план Б. Еще один урок пандемии:самые продуманные планы могут быть сорваны событиями, не зависящими от вас. Эндрю Маршалл, CFP из Карлсбад, Калифорния, говорит, что он слышал от нескольких людей, приближающихся к пенсионному возрасту, которые опасаются, что их уволят и что они никогда не смогут найти другую работу, которая оплачивала бы их. зарабатываю сейчас.

«Урок из этих ситуаций состоит в том, что вы должны быть готовы к альтернативным сценариям на случай, если вы не сможете работать вплоть до желаемой даты выхода на пенсию», - говорит Маршалл. Еще до COVID многие пожилые работники были вынуждены выйти на пенсию раньше, чем планировалось, из-за сокращения штата, проблем со здоровьем или семейных обстоятельств.

Урок? Независимо от того, насколько вы любите свою работу или как долго вы думаете, что сможете работать, не важно, что вы выходите на пенсию намного раньше. Если вам удастся уйти на пенсию по собственному усмотрению, дополнительные деньги будут подливкой (и у вас, вероятно, не возникнет проблем с тем, как их потратить).

Защитите своих близких - и себя. Пандемия - болезненное напоминание о том, что даже здоровые люди болеют и иногда умирают. Убедитесь, что у вас достаточно страхования жизни, чтобы покрыть ваших иждивенцев в случае, если с вами что-то случится, и что ваш план по имуществу обновлен (см. Планирование недвижимости во время пандемии). Если вы единственный поставщик, вы также можете изучить страхование по инвалидности. Многие люди получают страхование по инвалидности благодаря своей работе, но этого может быть недостаточно для покрытия ваших расходов, если вы не будете работать в течение нескольких месяцев. Свяжитесь с отделом кадров вашей компании, чтобы узнать, сколько ежемесячно будет выплачиваться по вашему полису, а также требования к участникам.

Это также хорошее время, чтобы ознакомиться с другими видами страхования, такими как страхование домовладельцев, страхование автомобилей и страхование от зонтиков. Если вы меньше водите машину, вы можете, например, получить скидку на автострахование. В то время как большинство автостраховщиков давали страхователям кредиты или возмещения прошлой весной, только 10% предлагали долгосрочное облегчение выплат, согласно Insurify, сайту сравнения страховых услуг. Возможно, вы сможете снизить свои страховые взносы, совершив покупки.

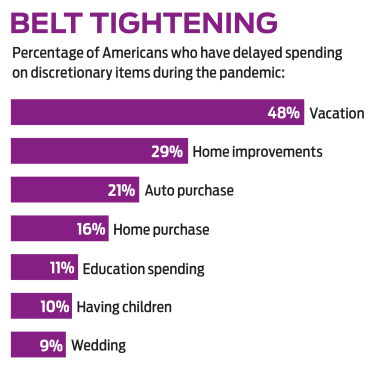

Воспользуйтесь возможностями. Даже в темные времена есть проблески света. Имея рекордно низкие процентные ставки, вы сможете рефинансировать ипотечный кредит или частные студенческие ссуды и снизить ежемесячные платежи. Это также хорошее время, чтобы пересмотреть свой бюджет. Если пандемия вынудила вас сократить расходы, подумайте, действительно ли вам нужны вещи, которые раньше считались обязательными, - говорит Джейсон Уильямс, CFP из Маклина, штат Вирджиния. «Если вы сможете продолжить без них, у вас может быть возможность - больше сбережений и, в конечном итоге, финансовой гибкости », - говорит он.

Оцените свою инвестиционную терпимость. Если резкие колебания фондового рынка в 2020 году заставили вас принять инвестиционные решения, о которых вы впоследствии сожалели, пора внимательно изучить свой портфель. «Если это было для вас совершенно подавляющим или из-за этого вы потеряли сон по ночам, возможно, пришло время подумать о том, чтобы сделать ваши инвестиции более консервативными», - говорит Хейли Толицки, CFP из Каролина-Бич, Северная Каролина. Тем не менее, в прошлом году также продемонстрировали ценность соблюдения своей инвестиционной стратегии, что бы ни случилось в краткосрочной перспективе. Наши советы по инвестициям в новом году см. В разделе Куда инвестировать в 2021 году.