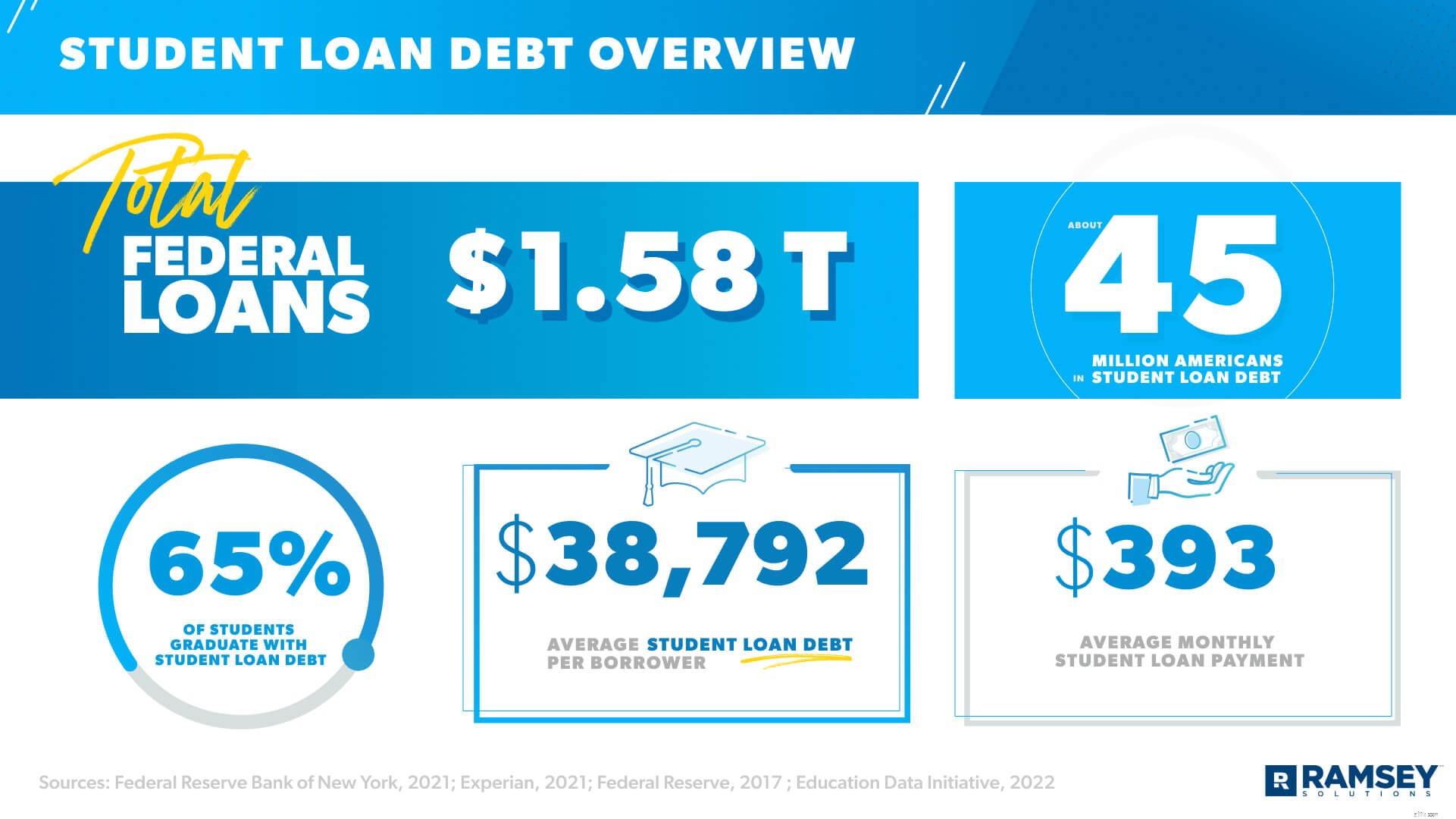

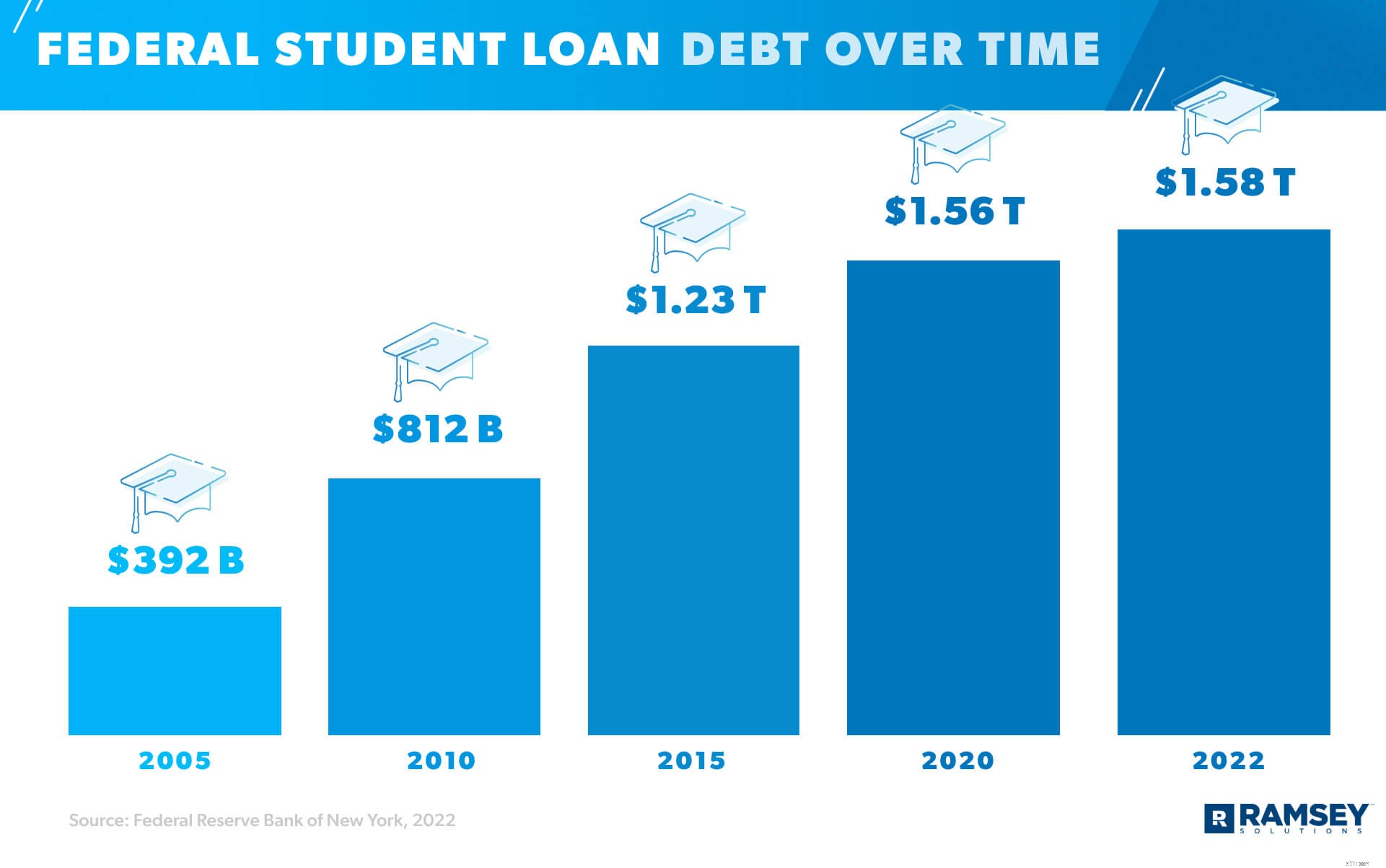

Это самый быстрорастущий долг в Америке — студенческие ссуды. 1 В настоящее время задолженность по студенческим кредитам находится на рекордно высоком уровне в 1,58 трлн долларов, и около 45 миллионов американцев имеют студенческие кредиты 2 . <суп>, 3 Вауза! На самом деле, большинство студентов колледжей (65%) получают студенческие кредиты 4 . А средний долг по студенческому кредиту на одного заемщика составляет 38 792 доллара США, а средний ежемесячный платеж – 393 доллара США 5 . <суп>, 6

Это всего лишь краткий обзор того, что происходит сегодня со студенческими кредитами в Америке. Но продолжайте читать, чтобы узнать о последних подробных исследованиях по студенческим кредитам, в том числе:

Задолженность по федеральной студенческой ссуде

Текущее состояние задолженности по федеральной студенческой ссуде

Долг по частной студенческой ссуде

Средняя выплата по студенческой ссуде

Средняя задолженность по студенческой ссуде по возрасту

Средняя плата за обучение в колледже и . Долг со временем

Последствия задолженности по студенческой ссуде

Прощение задолженности по студенческой ссуде

Что делать, если у вас есть задолженность по студенческой ссуде

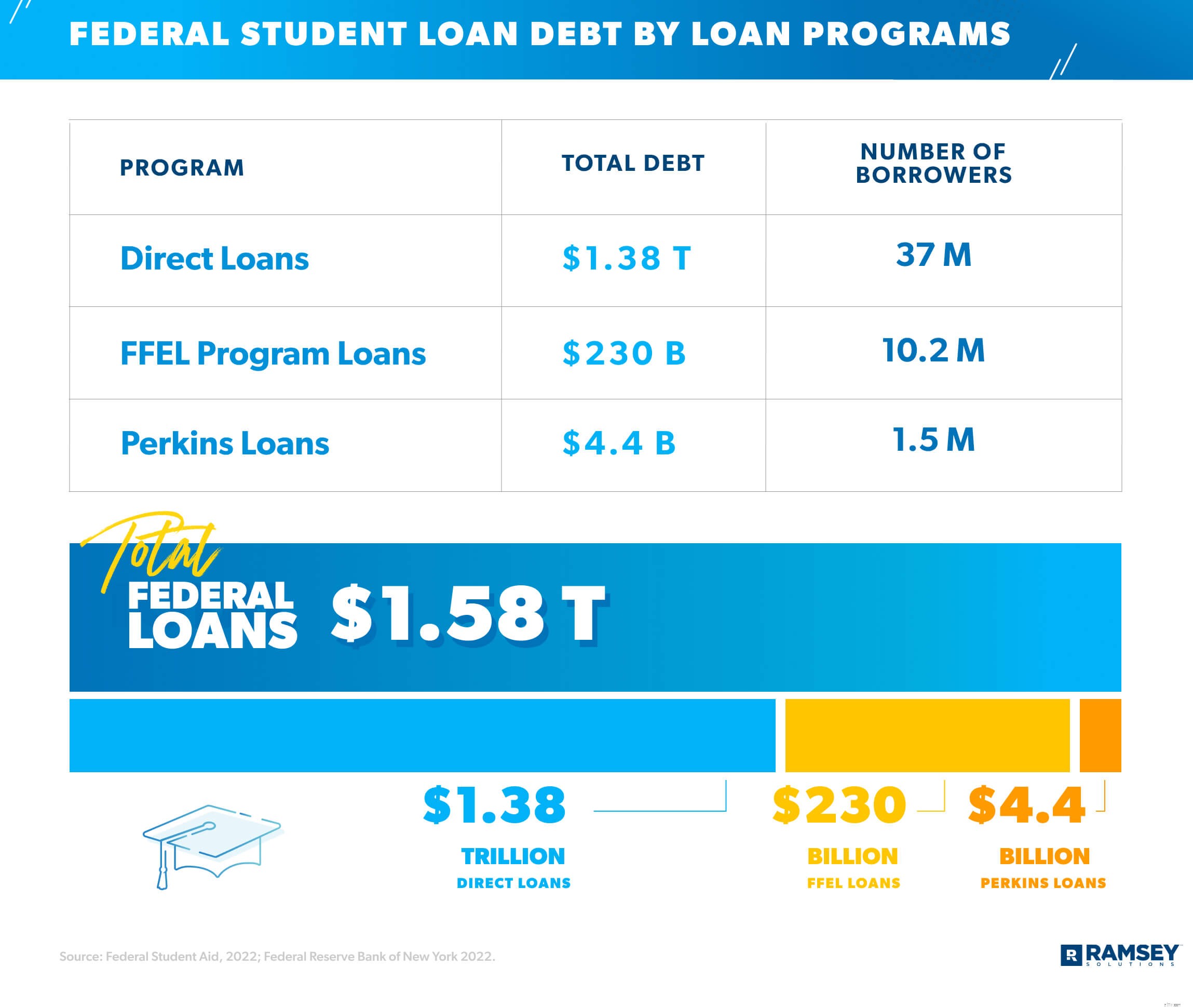

Существует два вида студенческих кредитов:федеральные и частные. По состоянию на январь 2022 года у 43,4 миллиона заемщиков есть федеральные студенческие ссуды, то есть их ссуды финансируются Министерством образования США 7 . На самом деле, более 90 % студенческих ссуд являются федеральными, и они подпадают под действие трех основных федеральных программ ссуд:прямые ссуды, федеральные семейные образовательные ссуды (FFEL) и ссуды Perkins. 8

Программа FFEL была первой федеральной программой студенческих ссуд, созданной в 1965 году. Хотя эта программа была упразднена в 2010 году (это означает, что с тех пор новые ссуды не выдавались), заемщики по-прежнему должны в общей сложности 230 миллиардов долларов непогашенной задолженности по программе FFEL. суп>9 Теперь все новые федеральные студенческие ссуды берутся из программы прямых ссуд. Прямые кредиты бывают трех видов:прямые субсидированные кредиты (финансовые потребности основаны на FAFSA), прямые несубсидированные кредиты (без подтверждения финансовой необходимости) и прямые кредиты ПЛЮС (учащийся или родитель берет кредит, чтобы заполнить пробелы в расходах после исчерпания средств). частные кредиты).

Вот разбивка суммы задолженности и количества заемщиков по каждому основному типу федерального студенческого кредита: 10

Процентные ставки по федеральным займам со временем меняются и варьируются в зависимости от типа займа и даты выплаты (также известной как дата, когда средства передаются заемщику). Единственным исключением являются ссуды Perkins — они имеют фиксированную ставку 5%.

Прямо сейчас федеральные студенческие ссуды имеют временную процентную ставку 0% из-за Закона CARES. Но когда это закончится, вот процентные ставки для прямых займов, выданных в период с 1 июля 2021 года по 1 июля 2022 года: 11 .

Пандемия определенно повлияла на многое, в том числе на индустрию студенческих кредитов. Из-за закона CARES выплаты по федеральным студенческим кредитам были приостановлены с марта 2020 г., но планируется возобновить их 1 сентября 2022 г.

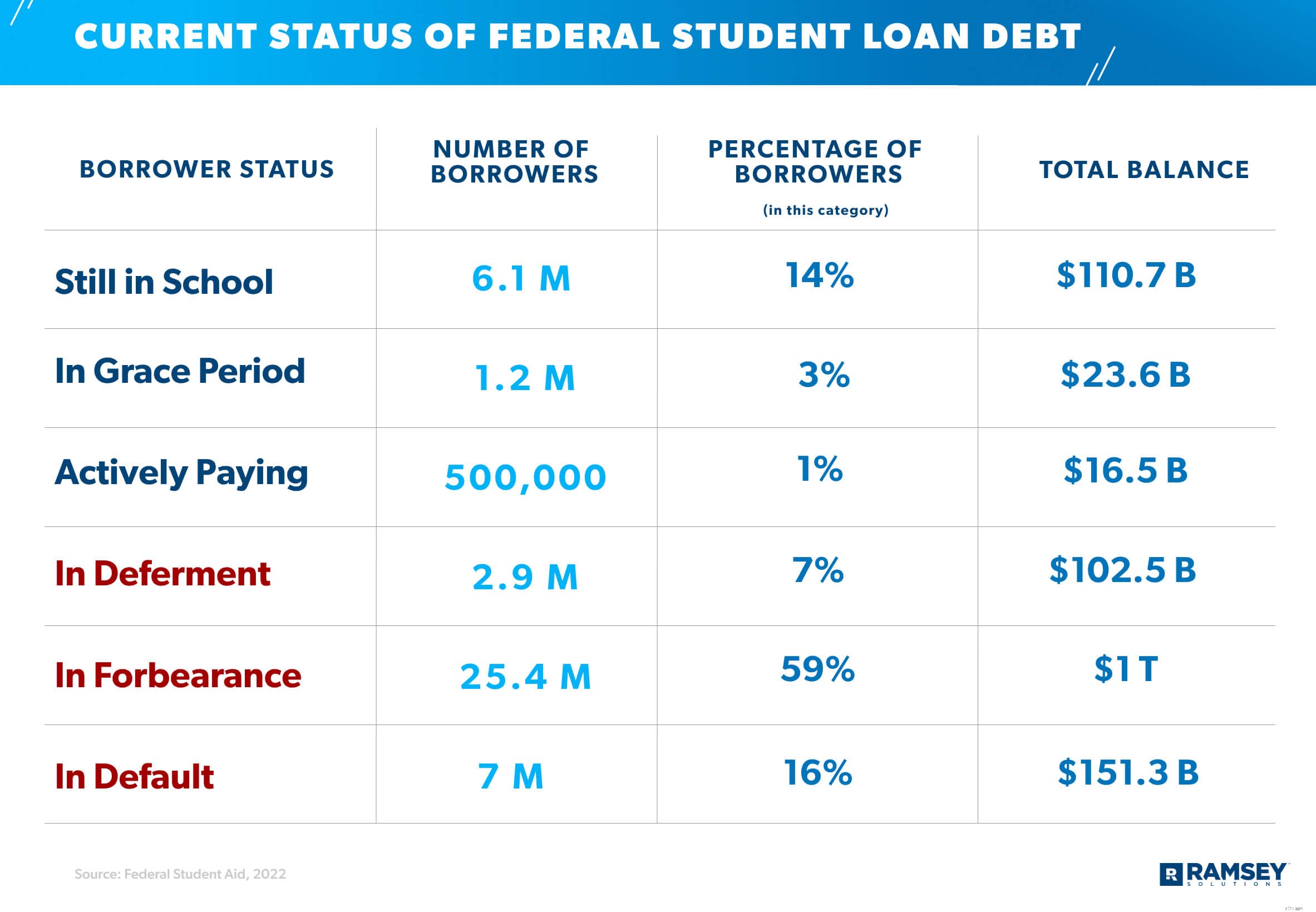

Хорошая новость заключается в том, что проценты не росли, пока эти платежи были приостановлены, поэтому сейчас самое время продолжать вкладывать деньги в ваши федеральные займы, потому что все они идут прямо к основному долгу! Но не все пользуются ситуацией. По состоянию на первый квартал 2022 года приведено текущее состояние задолженности по федеральным студенческим ссудам (включая прямые ссуды и ссуды по программе FFEL, принадлежащие Министерству образования). 12

<суп>

Несмотря на то, что только около 1% счетов федеральных студенческих ссуд находятся в стадии активного погашения, неясно, сколько людей фактически продолжали платить по своим студенческим ссудам во время пандемии. Но наше исследование состояния личных финансов 2022 года показало, что 6 из 10 человек, у которых есть долги по студенческим кредитам, не заработали ничего. выплаты по своим кредитам, в то время как платежи были остановлены во время пандемии. Это означает, что прекращение льгот по студенческим кредитам определенно станет неприятным пробуждением для большинства людей.

Частные студенческие ссуды (также известные как нефедеральные ссуды). ) поступают из банка, кредитного союза, государственного кредитного агентства или какого-либо другого финансового учреждения. Частные студенческие ссуды обычно стоят дороже:процентная ставка достигает 14,18%. 13 По состоянию на январь 2022 года частные кредиты составляют около 8,4 % от общего объема долга по студенческим кредитам, но остаток национального долга по частным студенческим кредитам по-прежнему превышает 140 млрд долларов США 14 .

Итак, если 45 миллионов американцев несут долги по студенческим кредитам, давайте поговорим о том, как они их выплачивают (или нет).

В среднем американцам требуется 20 лет, чтобы погасить кредиты на обучение в колледже, хотя на это может уйти до 45 лет и более 15 . Средняя процентная ставка по студенческому кредиту составляет 5,8 %. У многих из этих заемщиков (точнее, на 21 %) в первые 5 лет растет остаток по кредиту 16 . <суп>, 17

Как это выглядит в реальной жизни? Что ж, если вы платите средний ежемесячный платеж в размере 393 долларов США по студенческой ссуде в размере 38 792 долларов США с процентной ставкой 5,8%, вам потребуется 11 лет, чтобы погасить кредит. Кроме того, вы заплатите 14 052,09 доллара США только в виде процентов!

Или, если вам потребуется 30 лет, чтобы погасить тот же кредит (это будет ежемесячный платеж в размере 227 долларов США), вы в конечном итоге переведете 43 526,30 долларов США в виде процентов — это больше, чем первоначальная сумма, которую вы заняли! Ой.

И если вам интересно, стоит ли задолженность по студенческому кредиту (и все эти проценты), послушайте это:44% выпускников средней школы поступят в четырехгодичный колледж, но только около двух третей этих студентов закончат обучение. . 18 <суп>, 19 И если вы возьмете студенческий кредит, но не получите степень, вам все равно придется погасить кредит плюс проценты. Уф.

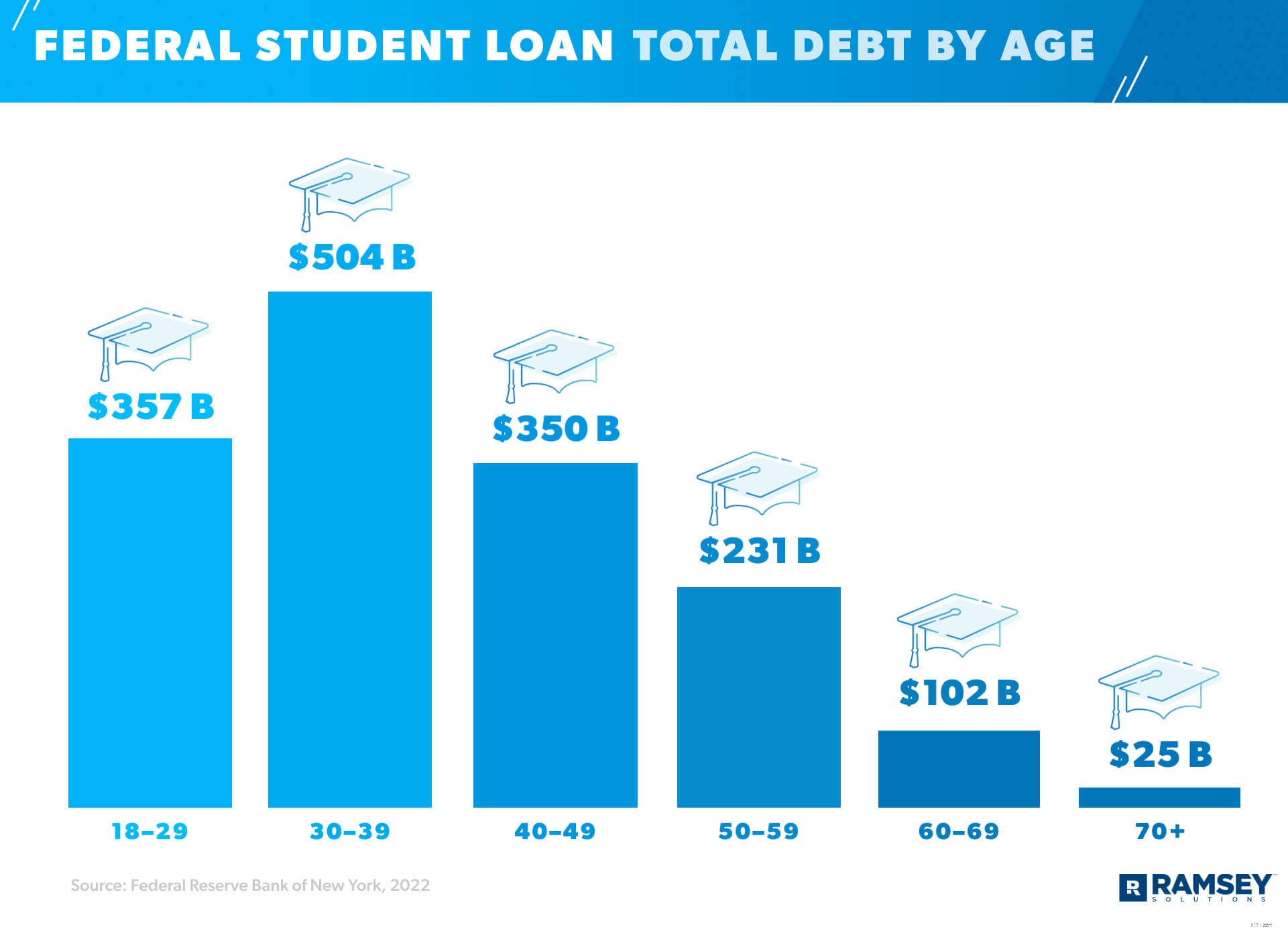

Дело в том, что долги по студенческим кредитам заключаются в том, что люди продолжают платить за учебу в колледже еще долго после того, как бросили альма-матер. У американцев в возрасте от 30 до 39 лет самая большая задолженность по студенческим кредитам — 504 млрд долларов США, но не сильно отстает и возрастная группа 18–29 лет с долгами по студенческим кредитам на сумму 357 млрд долларов 20 . И даже те, кому за 70, не полностью свободны от студенческих кредитов. На самом деле их общая задолженность составляет около 25 млрд долларов 21 . <суп> Но неясно, является ли эта сумма результатом образования, полученного в более позднем возрасте, долгих кредитов в юности или денег, которые они заняли, чтобы отправить своих детей или внуков в школу.

Забавный факт:студенческие ссуды начали отчасти как способ подготовить больше ученых и инженеров, чтобы победить Россию в космической гонке в 1957 году. Стремясь повысить посещаемость высших учебных заведений (в частности, в области естественных наук, математики и иностранных языков), Закон об образовании в области национальной обороны 1958 года является наиболее вероятной причиной роста числа студентов колледжей с 3,6 млн в 1960 году до 7,5 млн в 1970 году 22 .

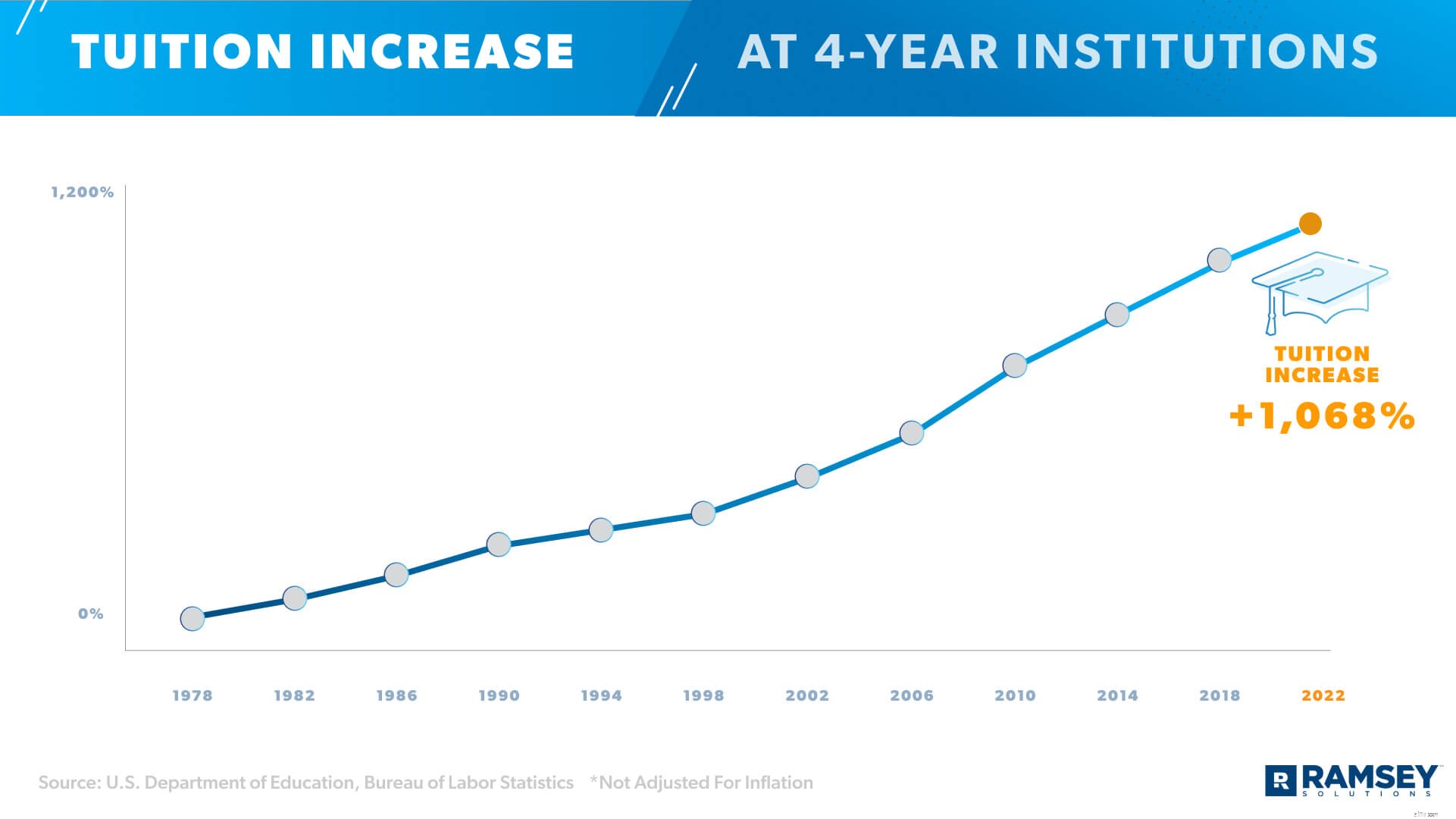

Но посещаемость колледжа — не единственное, что росло на протяжении десятилетий. Как мы упоминали ранее, студенческие ссуды являются самым быстрорастущим долгом в Америке. На самом деле, после Великой рецессии только в 2007 году мы наблюдаем рост примерно на 157 % 23 . Будь то из-за более дорогого обучения (более чем в два раза по сравнению с тем, что было 30 лет назад), инфляции или усиления давления со стороны общества на получение высшего образования, задолженность по студенческим кредитам неуклонно растет 24 .

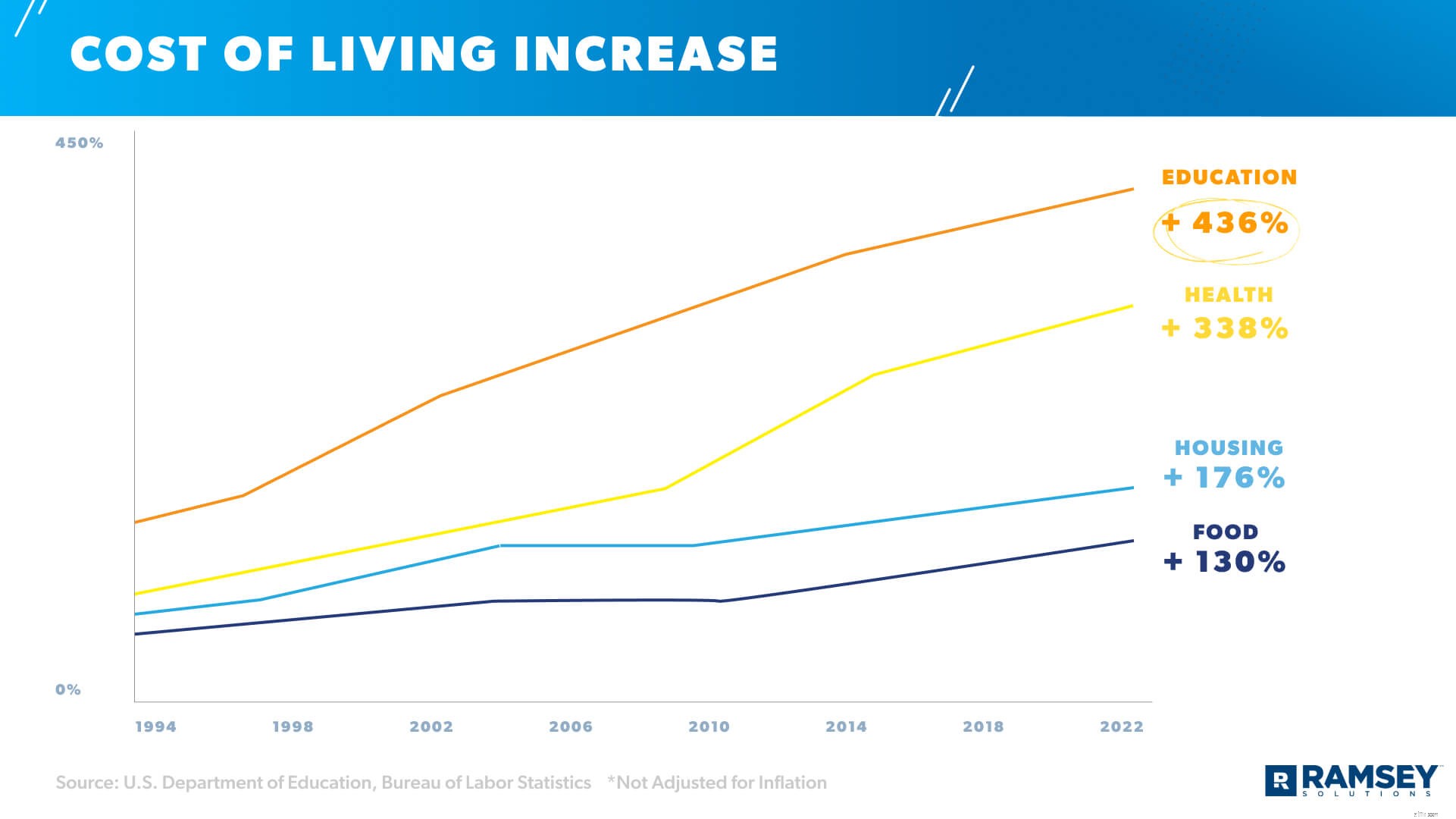

Общая стоимость жизни также выросла за последние 30 лет, при этом расходы на высшее образование растут намного быстрее, чем в других областях, таких как здравоохранение, жилье и питание. С 1994 года расходы на образование выросли более чем на 436 %. 25 <суп>, 26

А к удорожанию обучения и росту стоимости жизни приводит . . . (как вы уже догадались) больше долга по студенческому кредиту. Студенты больше чем когда-либо склонны брать кредиты на свое образование, не взвешивая реальную стоимость.

Да, эти цифры могут быть немного ошеломляющими (особенно если вы учитесь в старшей школе или если ваши дети скоро пойдут в колледж), но надежда есть. Помните:1) есть высокооплачиваемые профессии, не требующие ученых степеней, и 2) есть способы получить диплом без долгов, даже при растущих расходах.

Эти цифры показывают реальность кризиса студенческих кредитов, но это не значит, что вы должны быть очередной статистикой.

Задолженность по студенческому кредиту влияет не только на финансы людей, но и на их жизненные решения.

На самом деле, 47 % молодых людей отложили покупку дома, а 21 % даже отложили свадьбу из-за долга по студенческому кредиту 27 . Кроме того, 60 % тех, кто имеет диплом и студенческие кредиты, говорят, что их пенсионные сбережения не в порядке 28 .

И не забывайте о тех 25 миллиардах долларов, которые должны люди в возрасте 70 лет и старше. В годы, которые должны были стать их золотыми на пенсии, некоторые американцы все еще обременены студенческими кредитами.

Согласно нашему собственному ежеквартальному исследованию, 71% тех, кто взял студенческий кредит, чтобы заплатить за колледж, говорят, что хотели бы лучше узнать о долге, прежде чем брать его. Более половины (53 %) сожалеют о том, что взяли студенческие ссуды, а 43 % тех, кто взял студенческие ссуды, сожалеют о том, что пошли в колледж полностью. . И тем не менее, студентам говорят делать все возможное (в том числе брать деньги в долг), чтобы получить высшее образование.

Кроме того, 22 % заемщиков, окончивших колледж в 2015–2016 учебном году, столкнулись с трудностями при выплате студенческих кредитов в течение первого года после окончания колледжа 29 . Не говоря уже о том, что только 40 % выпускников этих колледжей получили оплачиваемую работу в течение первого года после выпуска, а 44 % выпускников нашли работу не по специальности 30 . Неясно, вызвало ли это наличие студенческих кредитов, но давление платежей, безусловно, не помогает выпускникам заниматься работой, которой они увлечены.

Поскольку так много американцев чувствуют сокрушительное бремя долга по студенческим кредитам, все надеются, что их кредиты будут прощены. Но хотя президент Байден основывал большую часть своей кампании на прощении не менее 10 000 долларов долга по студенческим кредитам на каждого заемщика, ему еще предстоит выполнить это обещание.

Справедливости ради следует отметить, что с момента вступления в должность Байден простил долги по студенческим кредитам на сумму более 15 млрд долларов — конкретным заемщикам 31 . Но это было в основном за счет введения в действие или изменения уже существующих федеральных правил студенческих ссуд, которые защищают заемщиков с ограниченными возможностями, учащихся, окончивших закрытые школы, и людей, работающих на государственной службе. А 15 млрд долларов – это лишь небольшая часть общей суммы долга по студенческим кредитам, составляющего почти 1,6 трлн долларов.

Также неясно, имеет ли президент право прощать студенческие ссуды своим распоряжением. Скорее всего, для этого потребуется решение Конгресса, и шансы на то, что обе стороны согласятся на полное списание студенческих кредитов, невелики.

На данный момент тремя наиболее распространенными программами прощения студенческих ссуд являются прощение ссуды учителям (TLF), прощение ссуды государственной службы (PSLF) и освобождение от полной и постоянной инвалидности (TPD). Но заемщики должны соответствовать очень особые требования даже для того, чтобы подать заявку на участие в этих программах, в том числе никогда не пропускать и не опаздывать ни с одним платежом по студенческому кредиту — никогда. И фактический уровень одобрения этих программ прощения низок. С 9 ноября 2020 г. по 30 сентября 2021 г. было подано 678 373 заявки на прощение государственной ссуды, и только 9 038 заявок были приняты (2%). 32

Задолженность по студенческому кредиту — это не шутки. И если вы уже потеете при мысли о необходимости снова платить федеральные студенческие кредиты, вы не одиноки. Но вам не нужно быть подавленным долговым стрессом или застревать под горой платежей. Вот несколько способов избавиться от долга по студенческому кредиту раз и навсегда.

Возможно, вам не нужно вносить платежи по студенческим кредитам прямо сейчас, но вы все равно должны это сделать. Почему? Потому что с нулевой процентной ставкой любые деньги, которые вы вкладываете в свои федеральные студенческие ссуды, идут прямо к директору. Черт, да! А когда льготы по студенческим кредитам закончатся и возобновятся автоматические платежи, вы будете на шаг впереди. Кроме того, чем раньше вы погасите свои студенческие ссуды, тем скорее вы почувствуете то чувство облегчения, которое вы испытывали в последние несколько лет, когда платежи были приостановлены, за исключением того, что вам больше никогда не придется беспокоиться о них!

У вас нет лишних денег, чтобы заплатить за студенческие кредиты? Во-первых, составьте бюджет, чтобы точно знать, куда уходят ваши деньги. Затем убедитесь, что вы, по крайней мере, закрываете свои четыре стены:еда, коммунальные услуги, жилье и транспорт. Затем найдите области в своем бюджете, которые вы можете сократить или полностью сократить, чтобы помочь вам платить больше по своему долгу. Да, это требует некоторых жертв, но если это поможет вам быстрее избавиться от этих неприятных студенческих кредитов — оно того стоит!

Говоря о платежах:если вы каждый месяц будете вносить только минимальный платеж по своим студенческим кредитам, вам буквально потребуются десятилетия, чтобы погасить все это, плюс вы раскошелитесь на тысячи дополнительных процентов. Вместо этого воспользуйтесь нашим Калькулятором погашения студенческого кредита, чтобы узнать, насколько быстрее вы сможете погасить студенческий кредит (и сколько процентов вы сэкономите), увеличив ежемесячный платеж. Вы будете удивлены, какая разница даже на 100 долларов в месяц. А наличие даты в календаре дает вам еще больше мотивации погасить свой долг!

Поскольку ставки рефинансирования являются самыми низкими за долгое время, это может помочь вам справиться с платежами по кредиту. Когда вы рефинансируете, вы используете одного частного кредитора, чтобы расплатиться со всеми вашими другими кредиторами, и эта компания становится вашим новым кредитором. Но вы должны рефинансировать только в том случае, если вы получаете более низкий фиксированный ставку, если это поможет вам быстрее погасить долг, и если вы пользуетесь услугами надежной компании (которая не пытается втянуть вас в новые долги и не взимает плату за рефинансирование).

Выбить студенческие ссуды является возможный. Вам просто нужен хороший план игры. Если вы хотите узнать, как лучше всего погасить студенческий кредит (и любой другой долг, который у вас может быть), Университет финансового мира покажет вам, как. Этот курс помог миллионам людей научиться избавляться от долгов, делать сбережения на случай непредвиденных обстоятельств и накапливать богатство. Шаг за шагом вы научитесь управлять своими деньгами и настроите себя на успех.

Вам не нужно носить студенческие кредиты с собой всю жизнь. Смотреть Университет финансового мира прямо сейчас бесплатно и узнайте, как погасить студенческие кредиты сейчас — чтобы вы могли наслаждаться жизнью, которой действительно хотите.