Когда миллионы людей тонут в долгах, многие американцы рефинансируют свои кредиты. Рефинансирование может быть отличным способом получить лучшую процентную ставку и сэкономить деньги в долгосрочной перспективе. И если студенческие кредиты мешают вашему стилю жизни, возможно, вы задаетесь вопросом:Должен ли я рефинансировать свои студенческие кредиты? Давайте узнаем!

Для многих людей студенческие кредиты кажутся препятствием, которое отсрочивает их мечты.

Мы получим это. Выяснить, как погасить задолженность по студенческому кредиту самостоятельно, непросто. Создается впечатление, что они максимально запутывают и заставит вас застрять в оплате больше процентов с каждым платежом.

Но рефинансирование может стать отличным способом ускорить выплату долга.

Что-то из этого звучит знакомо?

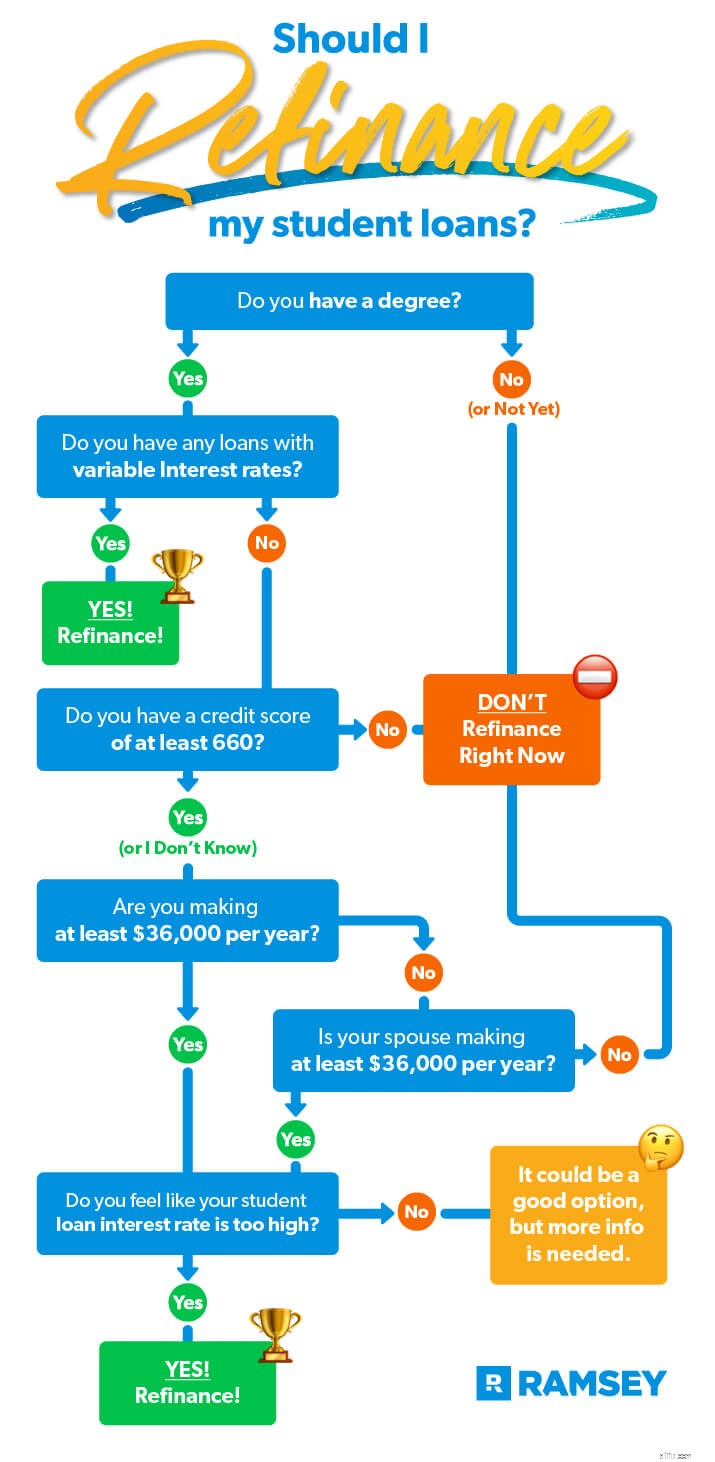

Если что-то из этого звонит в колокол, то рефинансирование может быть хорошим вариантом. Но мы только порекомендуйте рефи, если для вас верно все следующее:

Поскольку на частные студенческие ссуды не повлияло какое-либо освобождение от Закона CARES или Продления льгот по оплате студенческих ссуд, сейчас самое подходящее время для рефинансирования ваших частных студенческих ссуд.

Представьте, что у вас есть студенческий кредит в размере 25 000 долларов США с переменной процентной ставкой, которая в настоящее время составляет 7%. Вы, вероятно, хотели бы избавиться от него, но до сих пор вы точно не атаковали долг. Итак, вы делаете только минимальный ежемесячный платеж в размере 225 долларов. Такими темпами вам понадобится 15 лет, чтобы окупиться. До президентских выборов осталось почти четыре!

Рефи на правильных условиях может ускорить движение дел в правильном направлении! Давайте посмотрим, что произойдет, если вы найдете кредитора, который может рефинансировать (без комиссии) до фиксированной ставки 5% в течение 10 лет. Мы отметим разницу здесь:

| Первоначальный студенческий заем | Рефинансированный студенческий кредит | |

|---|---|---|

| Начальный баланс | 25 000 долл. США | <тд>7 % (переменная) | <тд>15 лет | <тд>40 447 долларов США (15 447 долларов США в виде процентов) | <тд>

Ух ты! Платя дополнительно 40 долларов в месяц, вы погашаете кредит на пять лет раньше и сэкономив почти 9000 долларов на процентах за этот период. И нет закона, запрещающего отправлять больше чем минимум после рефинансирования. На самом деле, эта новая процентная ставка и более близкая цель выплаты, вероятно, сильно мотивируют вас. Переход от старого кредита к рефинансированию похож на переход от коммутируемого доступа к Wi-Fi!

Студенческие кредиты бывают разных ставок и размеров — и то же самое относится к сделкам рефи! Итак, прежде чем мы поговорим об умном способе рефинансирования вашего кредита, давайте поговорим о причинах, по которым вам может понадобиться принять жесткие меры по рефинансированию.

Если что-либо из следующего относится к вашей текущей ситуации, лучше всего оставить их как есть. не рефинансировать, если:

Если ничего из вышеперечисленного к вам не относится, скорее всего, рефинансирование не только безопасно, но и может быть хорошим вариантом прямо сейчас.

Вот еще один термин, с которым вы можете столкнуться после выплаты студенческого долга:консолидация. . Это связано с рефинансированием (но отличается от него). Хотя рефинансирование может дать вам новую ставку как для частных, так и для федеральных студенческих кредитов, консолидация означает просто объединение существующих кредитов.

Консолидация федеральных студенческих ссуд доступна только через правительство, и никакие частные ссуды не допускаются — только те ссуды, которые у вас уже есть через правительство. Если вы выберете этот вариант, они возьмут уже имеющиеся у вас федеральные займы, сведут их воедино и используют средневзвешенное значение всех первоначальных процентных ставок, чтобы получить новое средневзвешенное значение.

Имейте в виду, что этот подход не сэкономит вам денег. Главное преимущество в том, что он позволяет совершить один платеж. Некоторым людям нравится удобство единого платежа, и это может быть хорошим шагом для вас.

Но все те же условия смарт-рефи применимы и к консолидации. И вам, возможно, будет лучше разделить эти кредиты и использовать метод долгового снежного кома, чтобы мотивировать вас погасить их быстрее. (Помните, что целью здесь всегда является скорость и высвобождение силы вашего дохода для создания богатства.)

Главное, что нужно знать о консолидации студенческих ссуд, это то, что единственный способ сделать это бесплатно (что также является единственным способом, который имеет смысл использовать) — через правительство. И сделать это можно только один раз (за исключением пары редких исключений).

Как насчет объединения ваших частных студенческих кредитов (или сочетания частных и федеральных)? Правительство не может помочь вам в этом. Это можно сделать только с частной компанией.

Как и в случае федеральной консолидации, кредитор объединит все ваши кредиты в один новый кредит. Но вот что удивительно:когда вы пойдете по этому пути, они не просто дадут вам средневзвешенную процентную ставку, они дадут вам новую процентную ставку! Если новый тариф, который они вам предлагают, ниже, чем некоторые или все ваши существующие тарифы, вы можете сэкономить значительную сумму денег. Звучит знакомо? Так и должно быть, потому что это называется рефинансированием.

Мы хотим помочь вам быстро расплатиться с долгами, поэтому, изучая рефинансирование, вам также необходимо знать о других вариантах облегчения студенческой ссуды. Но вот в чем дело. Рефинансирование — единственный вариант, который мы рекомендуем. Да, есть несколько других вариантов, которые продаются как «облегчение». Но если вы присмотритесь к ним, то увидите, что от них больше проблем, чем пользы.

Давайте поговорим о том, что дает вам право на рефинансирование. Есть четыре вещи, на которые обращают внимание кредиторы. Вам понадобится:

Скорее всего, вы установите эти флажки. Но даже если вы не соответствуете требованиям, вы уже движетесь в правильном направлении! И вам следует продолжать работать, чтобы погасить студенческие кредиты как можно скорее. Если вам нужна поддержка и конкретные шаги для этого, ознакомьтесь с нашим кратким чтением Уничтожьте свой долг по студенческой ссуде .

Как и в случае с большинством финансовых решений, вопрос о том, рефинансировать ли ваши студенческие ссуды, будет зависеть от ваших личных обстоятельств. Одно можно сказать наверняка:быть в долгах — отстой! И вот кое-что, что помогает:оставить это навсегда, как можно скорее.

Многим людям рефинансирование помогает быстрее пройти «детские шаги». Как? Вы можете заменить переменную ставку и все проблемы, которые она вызывает, на фиксированную ставку и некоторое спокойствие.

Рефи может также понизить ваша процентная ставка, что позволяет вам сэкономить много денег, как вы платите по кредиту вниз. Или это может сократить срок действия кредита, сдвинув дату выплаты на более ранний срок. Это ускоряет ваш снежный ком долга! Узнайте, насколько быстрее вы можете погасить кредит, с помощью Калькулятора выплат по студенческому кредиту.

И если рефинансирование даст вам одно или, может быть, даже все эти преимущества, вы можете так увлечься выплатой кредита, что начнете атаковать его с еще большей интенсивностью, чем когда-либо прежде!

Готовы увидеть, как рефинансирование может сэкономить ваше время и деньги? Вы можете получить новую процентную ставку по студенческому кредиту примерно за 10 минут без каких-либо комиссий. Вы можете не только получить более низкую фиксированную ставку, но и использовать сбережения, чтобы еще быстрее расплатиться с долгами!

Узнайте, подходит ли вам рефинансирование студенческого кредита.

При столь низких процентных ставках по частным займам следует ли рефинансировать федеральную студенческую с…

13 лучших студенческих кредитных компаний для рефинансирования

10 лучших компаний по рефинансированию ипотеки

Как рефинансировать студенческие ссуды и сэкономить тысячи

Какой кредитный рейтинг мне нужен для рефинансирования моих студенческих кредитов?