Если вы слушали, как Дейв говорит более 60 секунд, вы точно знаете, как он относится к долгам по кредитным картам. Так Тейлор Свифт относится к изменникам, Чендлер относится к Дженис в Друзьях. , и любой, кто не является фанатом Патриотов, относится к Тому Брэди.

Он ненавидит это. И я тоже.

Федеральная резервная система обнаружила, что долг американцев по кредитным картам приближается к 1 трлн долларов . 1 Цифры не врут! Задолженность по кредитной карте является серьезной проблемой в Америке. В 2019 году просто нет веских причин иметь кредитную карту.

И послушайте, я прекрасно понимаю, что сегодня кредитные карты совершенно нормальны в нашей культуре. Но это потому, что кредитная индустрия хочет, чтобы вы поверили, что кредитные карты — это просто образ жизни, и вы чудак, если у вас их нет.

Итак, давайте взглянем на правду, стоящую за некоторыми из наиболее распространенных вопросов и опровержений, которые я слышу о долгах по кредитным картам.

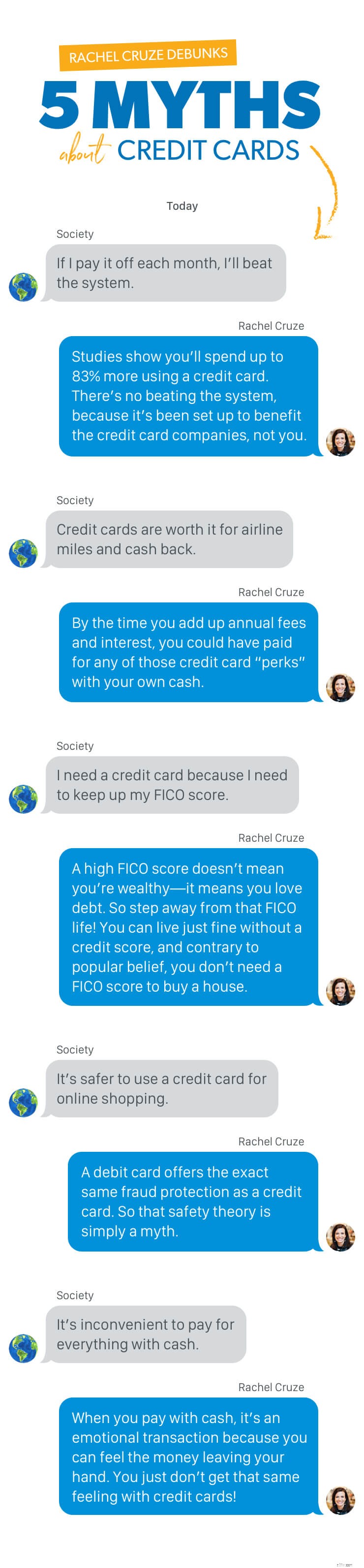

Я слышал это снова и снова:«Я могу платить по кредитной карте каждый месяц! Так в чем же дело?»

Вот в чем дело, ребята:

Поэтому, даже если вы действительно думаете, что вы будете сохранять хладнокровие в отношении суммы денег, которую вы тратите, шансы против вас. Платежи и штрафы за просрочку имеют тенденцию накапливаться, и они крадут не только вашу зарплату, но и вашу радость.

В использовании кредитной карты нет положительной стороны. Систему не победить, потому что все это было создано в интересах компаний-эмитентов кредитных карт, а не вас.

Эти компании знают, что вы, вероятно, перерасходуете и накопите долги по кредитным картам на тысячи долларов. Это означает, что через несколько лет вы будете платить им тысячи долларов в виде процентов по мере накопления остатка.

И даже если вы обещаете выплачивать его каждый месяц, достаточно одного потерянного или пропущенного платежа, чтобы ситуация ухудшилась в геометрической прогрессии. Если это произойдет, ваша процентная ставка взлетит до небес, ваш кредитный рейтинг упадет, и вы получите комиссию. Всего одна ошибка, и вы вляпались в крупную денежную неразбериху.

Всем известно, что верный путь к богатству — это накопление баллов по кредитным картам. Просто шучу! Я даже не могу сказать это с серьезным лицом.

Я люблю хорошие сделки, но это не то, что вы получаете с кредитной картой. Всегда есть подвох! Вот некоторые рекламные акции, которые используют компании, выпускающие кредитные карты, чтобы действительно заполучить вас:

Люди любят миль авиакомпаний. Это одна из самых частых причин, по которой я слышу о кредитной карте. Но я думаю, что они серьезно переоценивают то, что на самом деле стоят эти путевые баллы!

Например, популярный бонус за регистрацию, который я вижу на нескольких разных картах, составляет 50 000 авиамиль или путевых баллов. И это звучит как много. Вы должны иметь возможность слетать туда и обратно на Ямайку три раза, верно?

Неа. На самом деле, из того места, где я живу (Нэшвилл), 50 000 авиамиль едва ли дадут мне один билет туда и обратно.

Но скажем так, вам кажется, что это того стоит. Кредитные карты, которые предлагают авиамили, обычно имеют годовую плату от 70 до 100 долларов. После того, как вы потратили баллы, полученные за регистрацию, вам нужно будет тратить около 8000 долларов на карту каждый год в течение трех лет, чтобы получить еще один бесплатный билет туда и обратно. Даже если вы будете выплачивать его каждый месяц, за эти три года вы потратите не менее 210 долларов США только на годовые сборы, и на эту сумму вы сможете купить себе билет на самолет!

Здесь, в Ramsey, мы любим наличные, но это тот случай, когда мы не рекомендуем их использовать. Вы должны потратить тысячи на кредитную карту, чтобы получить жалкие 100 долларов наличными. И, кстати, это, вероятно, просто кредит, примененный к вашему счету, а не наличные деньги в вашем кармане. Кроме того, возврат наличных представляет собой лишь часть того, что вы заплатили в виде процентов по долгу по кредитной карте.

Я знаю, что мы все просто ищем способы выйти вперед, но, ребята, это не так. Это того не стоит, так что оставьте свои настоящие деньги.

Теперь поговорим о наградах. Многие люди любят кредитные карты только для того, чтобы использовать вознаграждения или купоны, которые они получают. Особенно это касается магазинных кредитных карт. И, конечно же, вы можете получать бесплатную доставку два раза в год или купон на скидку 15% в первый вторник каждого второго месяца, но действительно ли это экономит ваши деньги? Давайте разберемся.

Вы так взволнованы возможностью воспользоваться эксклюзивной «преимуществой» для членов карты со скидкой 15%, что спешите в магазин или на сайт. Вы доберетесь туда и . . . у них распродажа ! На данный момент они практически платят вам в магазин! (Послушайте, в душе я транжира, поэтому я знаю, как это раскрутить.) В итоге вы тратите 150 долларов США на покупки, что на 50 долларов превышает ваш бюджет.

Внезапно эти 15%, которые вы «сэкономили», улетают в окно, особенно если вы не погасите остаток, а затем должны будете платить проценты. Вы только что выиграли еще один долг по кредитной карте, и ваша «награда» на самом деле вовсе не была наградой!

Это меня очень заводит, потому что кредиторы убедили всех, что без кредитного рейтинга жить невозможно — и это ложь.

Если вы купились на это, не волнуйтесь — вы не одиноки. Наша культура в значительной степени боготворит всемогущий кредитный рейтинг. Почему? Потому что мы думаем, что это каким-то образом провозглашает миру, как здорово мы умеем управлять своими финансами.

На самом деле все, что он делает, — это показывает, как сильно мы любим долги.

Друзья, отойдите от кредитного рейтинга. Все в порядке — вы можете жить без него!

Высокий балл FICO не означает, что вы богаты. На самом деле, когда вы выплачиваете свои долги, ваша кредитная история ухудшается. Как бы хорошо вы ни чувствовали прогресс в погашении долга по кредитной карте, FICO так не считает. Ваша оценка FICO измеряет только ваш долг:сколько у вас есть, сколько вы используете и как часто вы его выплачиваете. Так вы никогда не разбогатеете.

Вот еще одна причина, по которой люди хотят повысить свой кредитный рейтинг:«Мне нужен кредитный рейтинг, чтобы купить дом».

Я люблю разоблачать это! Правда в том, что вы можете полностью купить дом, не имея кредитного рейтинга. Вам просто нужно найти ипотечную компанию, которая занимается андеррайтингом вручную. .

Это просто означает, что они будут судить о вас, основываясь на деталях вашей реальной жизни, а не просто полагаясь на несколько цифр, связанных с долгами. Они будут искать такие вещи, как успешная история своевременной оплаты аренды и коммунальных услуг, а также то, как долго вы сохраняете работу.

Это очень важно, особенно для меня. Я люблю Amazon Prime так же сильно, как и все остальные, но знаете что? Я делаю покупки с помощью дебетовой карты!

Возможно, вы слышали, что оплата в Интернете с помощью кредитной карты безопаснее, так что это веская причина сохранить ее. Но знаете ли вы, что дебетовая карта обеспечивает такую же защиту от мошенничества, как и кредитная карта? Так что теория безопасности — просто миф.

И вот мой профессиональный совет для покупок в Интернете:всегда сначала проверяйте свой бюджет, а перед тем, как совершить крупную покупку, отдохните. Жизнь по средствам заключается в том, чтобы быть ясным и преднамеренным в отношении того, как вы будете использовать свои деньги. Управление своими импульсами — огромная часть этого!

Да, конечно! Некоторые круглосуточные магазины и продавцы на блошином рынке даже предоставят вам скидку при оплате наличными, потому что они могут избежать комиссии за обработку, когда вы это делаете.

Но вот почему оплата наличными действительно дает вам преимущество:вы потратите меньше.

Как я уже говорил, исследования показывают, что при использовании пластика вы тратите больше. Но когда вы платите наличными, это эмоциональная сделка, потому что вы можете чувствовать деньги покидают вашу руку. Вы просто не получите того же чувства с кредитными картами! Вытащить кредитную карту легко, потому что вы знаете, что в этот момент с вашим банковским счетом ничего не произойдет.

Я уже убедил вас отменить ваши кредитные карты? Если вам очень не хватает удобства карты, используйте дебетовую карту. Это работает так же, как и наличные деньги.

Как бы выглядела ваша жизнь, если бы вы перестали тянуться к кредитной карте? Что, если бы вы навсегда избавились от долга по кредитной карте и больше не платили? Звучит слишком хорошо, чтобы быть правдой?

Это не так!

У нас есть план, который научит вас, как изменить свои денежные привычки и погасить долг по кредитной карте. Когда кредитные карты остаются вне вашего кошелька, деньги остаются внутри!

Готовы взять под контроль свои деньги и выбраться из долгов? Просто введите свои цифры и сделайте первый шаг к тому, чтобы списать долги по кредитным картам и создать жизнь, которую вы любите!