Ваш кредитный рейтинг важен. Это может помочь определить, получаете ли вы кредитную карту с начальным годовым доходом 0% или 23% годовых. Это также может помочь определить, будет ли ваша процентная ставка по ипотеке составлять 3,5% или 5,5%, и имеете ли вы право на получение ипотеки вообще. Кажется, что люди в некоторых городах лучше справляются с улучшением своего кредитного рейтинга по сравнению с людьми в других городах. Читайте дальше, пока SmartAsset изучает кредитные рейтинги по всей стране, чтобы найти места, где кредитные баллы растут быстрее всего.

Познакомьтесь с лучшими кредитными картами с низкой процентной ставкой.

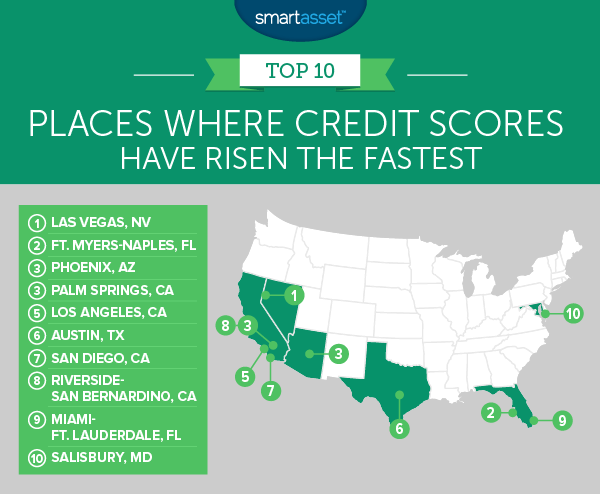

Чтобы найти места, где кредитный рейтинг вырос быстрее всего, SmartAsset изучил данные кредитного рейтинга от Experian. Мы используем эти данные, чтобы найти процентное изменение кредитного рейтинга с 2010 по 2016 год. Мы ранжировали городские районы от самого большого процентного изменения до самого низкого. Ознакомьтесь с разделом «Данные и методология», чтобы узнать, откуда мы взяли данные и как мы их объединили для создания нашего рейтинга.

<сильный>1. Лас-Вегас, Невада

Когда вы представляете финансовую ответственность, вам приходит на ум Город грехов? Вероятно, нет, и на то есть веская причина. В 2016 году у среднего жителя Лас-Вегаса был кредитный рейтинг 645, что ниже среднего показателя по стране. Но могло быть и хуже. В 2010 году у среднего жителя Лас-Вегаса был кредитный рейтинг 626. Это число настолько низкое, что ему значительно труднее получить одобрение на ипотеку. В целом с 2010 по 2016 год жители Лас-Вегаса увеличили свой кредитный рейтинг на 3,04 % — самый быстрый рост в стране.

<сильный>2. Форт-Майерс-Неаполь, Флорида

Жители района метро Форт-Майерс-Неаполь добились впечатляющих успехов в своем кредитном рейтинге. Если бы мы измеряли по набранным очкам, то они фактически были бы связаны с Лас-Вегасом. Средний житель увеличил свой кредитный рейтинг на 19 пунктов, с 666 в 2010 году до 685 в 2016 году. Хотя 685 — это довольно хорошо, всегда есть место для улучшения. Например, если вы всегда оплачиваете счета по кредитной карте вовремя и в полном объеме, но используете большую часть своего кредитного лимита, рассмотрите возможность попросить увеличить ваш кредитный лимит. Это снизит коэффициент использования — важный показатель, который помогает определить ваш кредитный рейтинг.

<сильный>3. (ничья) Феникс, Аризона

Жители Феникса делят с жителями Палм-Спрингс третье место. В среднем кредитный рейтинг жителей Феникса увеличился на 14 пунктов, или 2,15%. Средние баллы выросли с 651 в 2010 году до 665 в 2016 году. Большая часть этого роста приходится на представителей поколения X и миллениалов. Представители поколения X увеличили свой кредитный рейтинг в среднем с 616 до 642. В то время как миллениалы увеличили свои баллы в среднем с 598 до 621.

<сильный>3. (галстук) Палм-Спрингс, Калифорния

Палм-Спрингс делит с Фениксом третье место по увеличению среднего кредитного рейтинга. В 2010 году средний кредитный рейтинг в Палм-Спрингс составлял 651, а к 2016 году он вырос до 665. Однако, в отличие от Феникса, тяжелую работу выполняли бэби-бумеры. Средний балл беби-бумеров увеличился с 654 до 687.

<сильный>5. Лос-Анджелес, Калифорния

Жители Лос-Анджелеса увеличили свой кредитный рейтинг на то же количество баллов, что и Феникс и Палм-Спрингс, но, поскольку они начали с более высокого числа, процентное увеличение у них было меньше. Но все же изменение на 2,13%, с 656 до 670, впечатляет. Хорошая новость для Angelenos заключается в том, что почти все поколения принимают меры для улучшения своего финансового положения. С 2010 по 2016 год кредитный рейтинг каждого поколения, кроме поколения молчаливых, вырос.

<сильный>6. Остин, Техас

Остин был одним из наиболее финансово ответственных городов в нашей десятке. Средний кредитный рейтинг в столице Техаса в 2016 году составил 671. Это третий по величине балл в топ-10. В целом средний кредитный рейтинг в Остине увеличился на 1,98%. К сожалению, не во всех группах их кредитный рейтинг увеличился. У молчаливого поколения и поколения Z снизился кредитный рейтинг.

<сильный>7. Сан-Диего, Калифорния

Сан-Диеган начал 2010 год со средним кредитным рейтингом 665. К 2016 году средний кредитный рейтинг вырос на 13 баллов до 678. оценка «хорошо». Наличие «хорошей» или более высокой кредитной истории является ключом к открытию доступа к более выгодным кредитным картам и ставкам по ипотечным кредитам.

<сильный>8. Риверсайд-Сан-Бернардино, Калифорния

Еще в 2010 году жители Риверсайд-Сан-Бернардино нуждались в финансовом вмешательстве. У них был средний кредитный рейтинг 620, что не только блокирует их от хороших ставок по ипотеке, но также мешает им получать кредитные карты с лучшим вознаграждением. К 2016 году они увидели некоторое улучшение. Жители повысили свой кредитный рейтинг в среднем на 12 баллов с 620 до 632 – в целом на 1,94 %.

Конечно, еще многое можно улучшить, и предстоит еще много работы для миллениалов и представителей поколения Z в Риверсайд-Сан-Бернардино. У обоих этих поколений средний кредитный рейтинг ниже 600. Некоторые способы улучшить свой кредитный рейтинг — своевременно оплачивать ежемесячные счета и уменьшать задолженность по кредитной карте. Также важно проверить свой кредитный отчет на наличие неточностей, а затем поработать над исправлением ошибок.

<сильный>9. Майами-Форт-Лодердейл, Флорида

Жители Майами-Форт-Лодердейл увеличили свой кредитный рейтинг на 1,86% с 2010 по 2016 год. Средний кредитный рейтинг в этом районе за это время вырос с 646 до 658. Этот район метро уникален в нашей первой десятке тем, что у всех, кроме одного поколения, средний кредитный рейтинг увеличился. Только молчаливое поколение увидело, что их кредитный рейтинг за это время снизился. Но не переживайте за них, средний кредитный рейтинг среди безмолвного поколения Майами выше 700.

<сильный>10. Солсбери, Мэриленд

Завершает нашу первую десятку город Солсбери, штат Мэриленд. Солсбери — город к югу от границы между Мэрилендом и Делавэром с населением около 33 000 человек. Средний кредитный рейтинг в районе Солсбери вырос с 658 до 670. Это увеличение на 12 пунктов, или 1,82%. В частности, у поколения Z резко увеличился средний кредитный рейтинг:с 533 – в 2010 году до 626 – в 2016 году.

Чтобы найти места, где кредитные рейтинги растут быстрее всего, SmartAsset сравнил средние кредитные рейтинги в 2010 году и в 2016 году в 211 городских районах. Наш окончательный рейтинг основан на процентном изменении кредитных рейтингов с 2010 по 2016 год. Области ранжировались от наибольшего процентного изменения к наименьшему.

Данные о кредитных рейтингах взяты из отчета Experian о состоянии кредитоспособности за 2016 год.

Вопросы о нашем исследовании? Свяжитесь с нами по адресу [email protected]

Фото предоставлено:iStock.com/Peopleimages