В SmartAsset мы много говорим о важности поддержания высокого кредитного рейтинга. Отличный кредитный рейтинг позволяет вам получить доступ к кредитным картам с лучшим вознаграждением, самым низким ставкам по ипотечным кредитам и другим финансовым льготам. Но преимущества от повышения вашего кредитного рейтинга может быть трудно оценить количественно. Помня об этом, мы проанализировали цифры, чтобы найти места, где пользователи кредитных карт могли бы получить наибольшую выгоду, улучшив кредитный рейтинг.

Сидеть с кучей долгов по кредитной карте? Рассмотрите возможность использования карты перевода остатка, чтобы помочь погасить его.

Мы рассмотрели данные о среднем индивидуальном доходе, среднем годовом доходе, кредитном рейтинге и задолженности по кредитной карте. Мы использовали эти данные, чтобы оценить, насколько увеличение среднего кредитного рейтинга на 50 пунктов снизит средний показатель APR по кредитной карте для каждого района города. Используя эти цифры, мы определили, сколько будет стоить погашение среднего долга по кредитной карте до и после увеличения среднего кредитного рейтинга. Подробнее о формуле, которую мы использовали для этого, и о том, откуда мы взяли данные, см. раздел «Данные и методология» ниже.

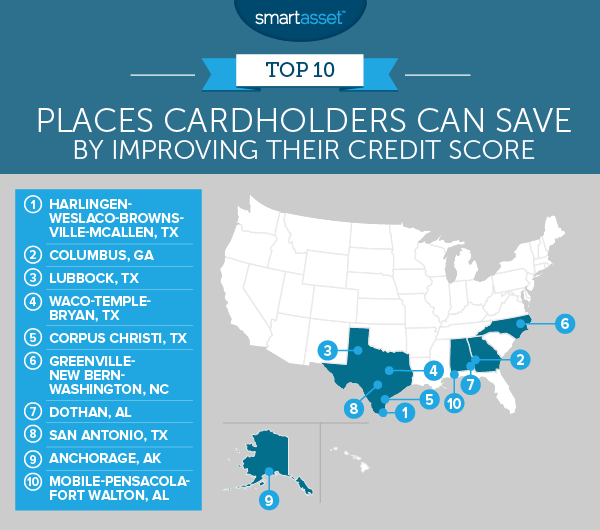

<сильный>1. Харлинген – Веслако – Браунсвилл – Макаллен, Техас

По нашим оценкам, средний владелец кредитной карты, проживающий в этом районе, может сэкономить чуть менее 5000 долларов, повысив свой кредитный рейтинг на 50 пунктов. Это почти на 2000 долларов США больше, чем у метро, занимающего второе место.

Одна из причин, по которой жители района метро Harlingen-Weslaco-Brownsville-McAllen могут так много экономить, заключается в том, что из-за их низкого среднего дохода им требуется много времени, чтобы погасить задолженность по кредитной карте.

Согласно нашим данным, если средний житель этого района направит 5% своего годового дохода на погашение долга по кредитной карте, он будет платить всего около 72 долларов в месяц. При такой ставке потребуется чуть более 17 лет, чтобы выплатить 4617 долларов долга по кредитной карте с 17,75% годовых. (4617 долларов - это средняя кредитная карта в этом районе.) Однако увеличение кредитного рейтинга на 50 пунктов снизит средний годовой доход до 15,39%, что позволит жителям погасить задолженность по кредитной карте за 136 месяцев или чуть более 11 лет.

<сильный>2. Колумбус, Джорджия

Колумбус, штат Джорджия, занимает второе место с расчетной экономией в 3052 доллара. Жители здесь имеют средний долг по кредитной карте в размере 5 589 долларов и средний кредитный рейтинг 642. Это дает им предполагаемую годовую процентную ставку в 17,17%. Подняв этот кредитный рейтинг на 50 пунктов — до 692 — мы оцениваем, что они будут иметь средний годовых 14,81%. Эта разница в процентной ставке в размере 2,5 % может сэкономить жителям более 3000 долларов США.

Конечно, если они смогут еще больше улучшить свой кредитный рейтинг, скажем, до уровня 700+, они смогут разблокировать доступ к кредитным картам с самой низкой годовой процентной ставкой.

<сильный>3. Лаббок, Техас

Жители Лаббока занимают третье место по среднему долгу по кредитным картам в нашей десятке лучших. К сожалению для них, у них также относительно низкий средний кредитный рейтинг 645, что ставит их в справедливый диапазон. По нашим оценкам, увеличив этот кредитный рейтинг на 50 баллов, держатели карт могут снизить свою годовую процентную ставку с 17,02% до 14,67%. Это принесет им экономию около 2800 долларов США в течение срока действия их долга по кредитной карте (используя в качестве модели средний долг по кредитной карте в этом районе).

Одна из лучших стратегий для агрессивной борьбы с высокой задолженностью по кредитной карте — использовать кредитную карту с переводом баланса. Это дает пользователям льготный период для погашения долга, в течение которого проценты не начисляются. Например, предположим, что средний житель Лаббока переводит 5 722 доллара США (средний долг по кредитной карте в этом районе) на карту перевода баланса с 18-месячным предложением 0% годовых. Если он сможет выплачивать 317,88 долларов США в счет погашения задолженности по кредитной карте в месяц, к концу периода он будет свободен от долгов (при условии, что он не добавил никакой задолженности к исходной сумме).

<сильный>4. Уэйко-Темпл-Брайан, Техас

Район метро Waco-Temple-Bryan занимает четвертое место. Средний житель может сэкономить чуть более 2400 долларов, повысив свой кредитный рейтинг на 50 пунктов. Улучшение среднего кредитного рейтинга региона на 50 баллов означало бы повышение с 656 до 706 баллов. Это привело бы к снижению расчетной процентной ставки с 16,54 % до 14,18 %.

Как и в других городах, описанных выше, жители этого мегаполиса усугубляют долги по кредитным картам, не выплачивая их достаточно агрессивно. Наши данные показывают, что если бы жители Уэйко-Темпл-Брайан тратили 5 % своего среднемесячного дохода на долги по кредитным картам, этот платеж составил бы всего 92,5 доллара США в месяц.

<сильный>5. Корпус-Кристи, Техас

Жители Корпус-Кристи могут сэкономить чуть менее 2200 долларов, увеличив свой средний кредитный рейтинг с 639 до 689. Повышение кредитного рейтинга снизит расчетную годовую процентную ставку с 17,34% до 14,98%. Наши данные показывают, что жители Корпус-Кристи могут погасить задолженность по кредитной карте примерно на два года раньше, улучшив кредитный рейтинг.

<сильный>6. Гринсвилл-Нью-Берн-Вашингтон, Северная Каролина

Жители района Гринсвилл-Нью-Берн-Вашингтон теряют около 2100 долларов из-за низкого среднего кредитного рейтинга. По нашим данным, если бы местные жители увеличили свой средний кредитный рейтинг на 50 баллов, они снизили бы расчетную годовую процентную ставку на 2,3 %.

Это снизит выплату процентов по долгу по кредитной карте на сумму 5 292 доллара с 6 097 до 4 027 долларов. И да, вы правильно читаете эту сумму. Потратив всего 5 % среднего дохода на средний долг по кредитной карте в размере 5 292 долларов США, жители в итоге выплачивают почти 6 100 долларов США в виде процентов.

<сильный>7. Дотан, Алабама

У жителей Дотана был один из самых низких средних долгов по кредитным картам среди топ-10. Так почему же, по нашим оценкам, они могут сэкономить так много, улучшив кредитный рейтинг? Доход.

По данным Бюро переписи населения, 5% среднего месячного дохода в Дотане составляют всего 91,21 доллара. Потратив это на средний долг по кредитной карте в размере 5400 долларов, это означает, что этот долг останется на какое-то время. И это будет стоить вам. В целом, по нашим оценкам, увеличение среднего кредитного балла в Дотане на 50 баллов может сэкономить среднему жителю 1 928 долларов США.

К счастью, жители Дотана уже работают с третьим по величине средним кредитным рейтингом в топ-10 (657 баллов).

<сильный>8. Сан-Антонио, Техас

По нашим оценкам, если средний житель Сан-Антонио улучшит свой кредитный рейтинг на 50 баллов, он сможет сэкономить 1920 долларов на платежах по кредитным картам. Причина, по которой она сэкономила так много, заключается в том, что ожидаемая годовая процентная ставка упадет с 16,73% до 14,37%.

Жители Сан-Антонио в среднем зарабатывают около 26 255 долларов. Это вторая по величине зарплата в топ-10 после Анкориджа. Сан-Антонио также занимает второе место по среднему долгу по кредитным картам в топ-10 — 6211 долларов США.

<сильный>9. Анкоридж, Аляска

Наши данные показывают, что средний житель Анкориджа имеет колоссальные 7520 долларов долга по кредитной карте. Это, безусловно, самый высокий показатель среди топ-10. Но, как мы упоминали ранее, жители Анкориджа также имеют самые высокие зарплаты в топ-10 — опять же, прилично.

Мы обнаружили, что при увеличении среднего кредитного рейтинга жителя Анкориджа на 50 баллов предполагаемая годовая процентная ставка снизится с 15,91% до 13,55%. Это может привести к экономии чуть менее 1850 долларов США на процентах по кредитной карте.

<сильный>10. Мобил-Пенсакола-Форт-Уолтон, Алабама

Мобил-Пенсакола-Форт. Уолтон замыкает нашу первую десятку. По нашим данным, жители могут сэкономить около 1791 доллара США, улучшив средний кредитный рейтинг на 50 баллов.

По нашим оценкам, новый кредитный рейтинг снизит средний показатель годовых с 16,32% до 13,96%. В свою очередь, этот более низкий годовой доход позволит жителям раньше погасить задолженность по кредитной карте. Наши оценки показывают, что до улучшения кредитного рейтинга средний житель заплатил бы 5650 долларов в виде процентов на средний долг по кредитной карте в размере 5678 долларов. После улучшения кредитного рейтинга эти проценты упадут до 3859 долларов США.

Чтобы найти места, где держатели карт могут сэкономить больше всего за счет улучшения кредитного рейтинга, мы проанализировали данные по 202 агломерациям. В частности, мы рассмотрели данные по следующим четырем факторам:

Собрав все данные, мы нашли ожидаемую годовую процентную ставку, которую будет платить средний житель каждого города. Для этого мы взяли данные с сайта creditcards.com. Эти данные показали, что кто-то с кредитным рейтингом 740 может рассчитывать на выплату 12,59% годовых, а кто-то с кредитным рейтингом 515 может рассчитывать на выплату 23,20% годовых. Затем мы создали следующую формулу для моделирования взаимосвязи между кредитным рейтингом и годовой процентной ставкой:

годовая процентная ставка =кредитный рейтинг*(-0,00047) + 0,4748

Используя эту формулу, мы нашли ожидаемую годовую процентную ставку в каждом районе города с учетом среднего кредитного рейтинга района. Затем мы измерили, сколько времени потребуется среднему жителю каждого района города, чтобы погасить средний долг по кредитной карте, используя ожидаемую годовую процентную ставку на основе среднего кредитного рейтинга и предполагая, что житель платит 5% от дохода. Используя время погашения задолженности по кредитной карте, мы нашли общую сумму выплаченных процентов.

Затем мы повысили средний кредитный рейтинг каждого города на 50 пунктов. После этого мы прогнали улучшенный кредитный рейтинг по приведенной выше формуле, чтобы найти новую ожидаемую годовую процентную ставку. Мы повторили описанный выше процесс, чтобы увидеть, сколько времени потребуется, чтобы погасить средний долг по кредитной карте с помощью нового APR. Мы также подсчитали, на какую сумму процентов может рассчитывать средний житель.

Наконец, мы сравнили процентные расходы в двух сценариях. Мы ранжировали городские районы от наибольшей разницы в процентной ставке к наименьшей.

В этом исследовании изучалось, сколько держатели кредитных карт могут сэкономить, улучшив кредитный рейтинг. Как лучше всего повысить свой балл?

Первое, что вам нужно сделать, это получить свой кредитный отчет. Вы можете получить бесплатный кредитный отчет в каждом из трех бюро кредитных историй — TransUnion, Experian и Equifax. После того, как вы получите свой кредитный отчет, вы захотите внимательно просмотреть его и отметить все, что может быть неверным. Это включает в себя, казалось бы, такие мелочи, как ваш домашний адрес. Но самые важные споры связаны с учетными записями, которыми вы не владеете. Если долг не ваш, вы должны его оспорить.

Затем вам следует поработать над тем, чтобы привести свои учетные записи в первоклассную форму. Это означает выплату любых долгов, которые вы игнорировали, и обновление ваших счетов. Хотя это может быть болезненным в краткосрочной перспективе, это будет творить чудеса для вашего финансового здоровья в долгосрочной перспективе. Вообще говоря, вы должны сначала погасить долг, который имеет самые высокие процентные ставки. Это поможет вам сэкономить немного денег.

Есть и другие вещи, которые вы можете рассмотреть, например, запросить увеличение кредитного лимита. Это снизит коэффициент использования, важный фактор, определяющий ваш общий кредитный рейтинг. Однако просить об увеличении лимита следует только в том случае, если вы ответственно используете свои кредитные карты.

Вопросы о нашем исследовании? Свяжитесь с нами по адресу [email protected].

Фото:©iStock.com/fstop123