Кредитные карты распространены в Соединенных Штатах повсеместно, и клиенты финансовых консультантов, вероятно, имеют по крайней мере одну в своем кошельке. И хотя многие потребители могут знать о вознаграждениях, которые они зарабатывают по своим кредитным картам, они могут не знать знать о возможностях, которые может предложить максимизация вознаграждения. Фактически, благодаря сочетанию регистрации кредитных карт и регулярных расходов люди могут ежегодно зарабатывать тысячи долларов в виде денежных вознаграждений или льгот на поездки. Соответственно, финансовые консультанты имеют возможность приносить значительную постоянную пользу клиентам, вкладывая усилия в то, чтобы помочь клиентам найти лучшие карты, чтобы максимизировать вознаграждение в зависимости от их личных привычек в отношении расходов.

Вознаграждения по кредитным картам бывают трех типов:возврат наличных, путевые баллы/мили и переводные баллы, которые обычно можно использовать как для наличных денег, так и для путешествий. Каждый из них может быть подходящим для разных типов клиентов. Например, клиенты, которые жаждут простоты или мало интересуются путешествиями, могут счесть вознаграждение наличными наиболее полезным. Другие клиенты, которые привыкли к авиабилетам эконом-класса и мечтают только о полетах бизнес-классом или первым классом, могут вместо этого захотеть максимизировать вознаграждение за поездку по кредитной карте, чтобы получить опыт, который они не смогли бы получить иначе!

Вознаграждения можно получать с помощью бонусов за регистрацию и регулярных расходов по карте. Бонусы за регистрацию по кредитной карте (которые могут стоить более 1000 долларов США наличными или командировочными расходами на карту) — это самый быстрый способ заработать вознаграждение, обычно предлагая бонус за трату определенной суммы денег в определенный период времени. Для регулярных расходов кредитные карты предлагают либо фиксированную ставку для расходов по карте (например, 2% кэшбэка для всех категорий расходов), либо переменную ставку в зависимости от конкретной категории расходов (например, 4% кэшбэка за каждый доллар). потраченные на поездку, или возврат 3 % за каждый доллар, потраченный в ресторане).

Для консультантов обсуждение денежных потоков с клиентами может стать хорошей возможностью обсудить подходящие программы вознаграждения по кредитным картам. Советники могут обсуждать не только что клиенты покупают, но и как они платят за эти покупки. Это может раскрыть важную информацию, которая поможет консультантам разработать разумную стратегию вознаграждений для клиентов, включая регулярные расходы клиента по кредитной карте (чтобы оценить его способность выполнять требования к расходам для бонусов за регистрацию), какие категории покупок (например, продукты, бензин) они делают чаще всего (чтобы найти карты, которые предлагают бонусные вознаграждения в этих категориях), и планируют ли они какие-либо крупные единовременные расходы (которые могут быть использованы для удовлетворения требований к расходам бонусов за регистрацию самостоятельно).

В дополнение к пониманию структуры расходов клиента, также важно оценивать его заинтересованность в управлении вознаграждениями по кредитным картам на постоянной основе. В то время как некоторые клиенты могут быть заинтересованы в подаче заявки на несколько новых карт каждый год, чтобы накапливать баллы и мили за счет бонусов за регистрацию, другие могут быть менее заинтересованы в подаче заявок на карты и вместо этого предпочтут получать вознаграждение по одной карте. Любой вариант может быть выгоден для клиента, поэтому важно, чтобы он был доволен процессом (чтобы ему было легче придерживаться к стратегии в первую очередь!).

В конечном счете, ключевым моментом является то, что работа с клиентами над разработкой стратегии расходования средств по кредитным картам, которая максимизирует доступные вознаграждения, может помочь консультантам продемонстрировать постоянную ценность для привлечения и удержания клиентов. Потому что, в конце концов, какой клиент не стал бы хотите работать с консультантом, который поможет отправить их в «бесплатный» отпуск каждый год?

Адам — младший специалист по финансовому планированию в Kitces.com. Ранее он работал в фирме по финансовому планированию в Бетесде, штат Мэриленд, а также журналистом, освещающим банковскую и страховую отрасли. Вне работы он работает волонтером по финансовому планированию и инструктором в некоммерческих организациях в районе Северной Вирджинии. Он имеет степень магистра Университета Джона Хопкинса и степень бакалавра Университета Вирджинии.

Анализ движения денежных средств является фундаментальной частью процесса финансового планирования для консультантов и их клиентов, поэтому понимание всех источников доходов и расходов клиента, а также возможность спрогнозировать реалистичные изменения этих факторов в будущем, являются важными переменными в создании значимого финансового плана. планировать и давать рекомендации. Но хотя часть процесса финансового планирования фокусируется на том, сколько клиент тратит и что они покупают, не обязательно учитывать, как они совершают эти покупки и могут ли привычки расходования средств стать более эффективными.

В то время как некоторые клиенты могут использовать методы, которые предлагают небольшое вознаграждение за их расходы, такие как наличные деньги, дебетовая карта без вознаграждения или даже бумажные чеки (!), максимизируя ценность вознаграждения по кредитной карте, клиенты могут фактически заработать тысячи долларов. долларов наличными или путешествия каждый год для своих регулярных расходов!

Хотя максимизация вознаграждения по кредитной карте требует определенных усилий для определения лучшей карты для конкретного человека, финансовые консультанты, которые помогают клиентам в этом, могут, тем не менее, обеспечить значительную постоянную ценность для клиентов и стимулировать лояльность, помогая им оптимизировать свои расходы с помощью кредитной карты. Стратегия расходов и вознаграждения. Ведь какой клиент не хотел бы работать с консультантом, который помогает ему зарабатывать тысячи долларов или даже бесплатную поездку в Европу или на Гавайи каждый год!?

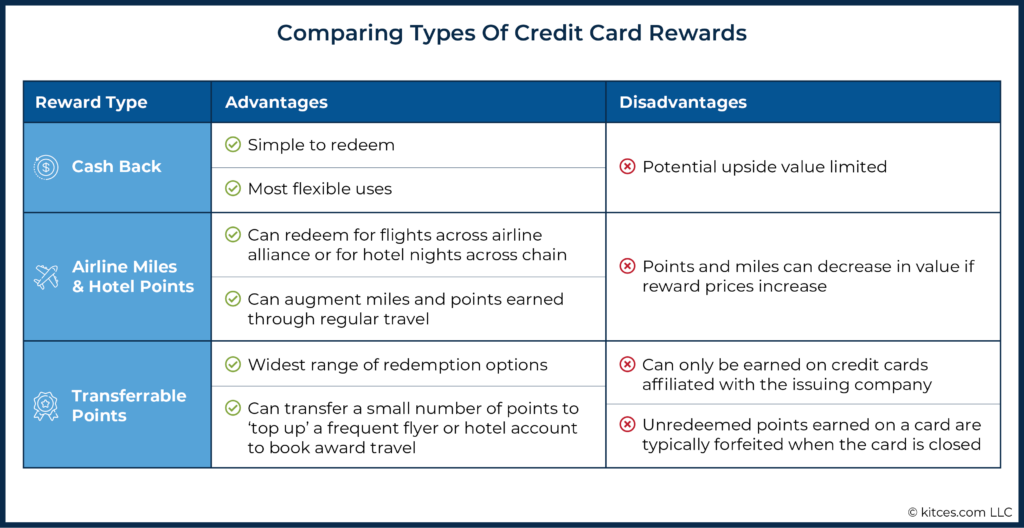

Первым шагом к поддержке клиентов в оптимизации вознаграждений по их кредитным картам является понимание различных типов вознаграждений и способов их получения. Вознаграждения по кредитным картам можно разделить на три основные группы:1) возврат наличных; 2) специальные туристические пункты, которые можно использовать для оплаты авиабилетов или проживания в гостинице; и 3) переводные баллы, которые можно конвертировать в наличные, авиамили, гостиничные баллы или использовать для других вознаграждений.

Каждый из трех типов вознаграждений по кредитным картам имеет свои преимущества и недостатки по сравнению с другими, и лучший вид вознаграждения для конкретного человека будет зависеть в первую очередь от его предпочтений в отношении получения наличных денег или путешествий.

Самым простым видом вознаграждения по кредитной карте является кэшбэк за покупки, сделанные по карте. Например, карта может предлагать возврат наличных в размере 2% за покупки, которые можно использовать в качестве кредита в ежемесячной выписке пользователя или перевести на его банковский счет.

Основным преимуществом кэшбэк-вознаграждений является их простота и взаимозаменяемость, поскольку пользователь точно знает, сколько будет стоить вознаграждение, и может быть использован для любых расходов. Для клиентов, которые хотят, чтобы все было просто, получение кэшбэка может быть хорошим выбором. С другой стороны, дополнительная ценность вознаграждения ограничена полученным возвратом денежных средств, в то время как другие типы вознаграждений могут иметь значительно большую ценность в зависимости от того, как они используются.

Другой тип вознаграждения по кредитной карте — это баллы и мили, заработанные по программе лояльности конкретной авиакомпании или гостиничной компании. Большинство поставщиков туристических услуг предлагают программы лояльности, в рамках которых пользователям сервиса начисляются мили или баллы для часто летающих пассажиров, которые можно использовать для оплаты поездок, а также повышение класса обслуживания и другие привилегии при перелете авиакомпанией или проживании в отеле.

Эти программы лояльности чрезвычайно прибыльны для поставщиков туристических услуг, но также предлагают значительные преимущества для путешественников. Помимо накопления миль и баллов за путешествия, многие авиакомпании и отели также предлагают кобрендинговые кредитные карты, которые потребители могут использовать для накопления дополнительных миль. Например, кредитная карта авиакомпании может предлагать одну милю для часто летающих пассажиров за каждый доллар, потраченный на карту. Получение миль для часто летающих пассажиров и гостиничных баллов за счет расходов по кредитной карте может быть хорошим способом увеличить количество миль или баллов с авиакомпанией или отелем, которые потребитель уже использует, а использование билетов или проживания в отеле часто может стоить намного больше, чем эквивалент кэшбэк, который можно получить на другой карте. С другой стороны, авиакомпании и отели иногда увеличивают цену в милях или баллах за конкретный рейс или отель, что делает вознаграждение менее ценным.

Третий тип вознаграждения по кредитной карте состоит из баллов, выдаваемых непосредственно компанией-эмитентом кредитных карт, которые можно использовать для различных целей. Например, пользователи кредитных карт могут получать награды Chase Ultimate Rewards, American Express Membership Rewards или Citi ThankYou Rewards, оплачивая расходы кредитными картами, выпущенными каждой из этих компаний.

Что делает эти баллы уникальными, так это то, что их обычно можно использовать для различных целей. Например, пользователь кредитной карты может выбрать получение наличных в качестве кредита в своей выписке, забронировать поездку с использованием баллов (вместо оплаты долларами) непосредственно через поставщика карты или может перевести баллы для использования в качестве путевых баллов/миль. с рядом авиакомпаний и отелей-партнеров.

Эта гибкость и широкий круг партнеров делают эти пункты особенно ценными. Например, в то время как мили, заработанные по кредитной карте совместного бренда United Airlines, можно использовать для бронирования рейсов через United Airlines, баллы Chase Ultimate Rewards можно конвертировать не только в мили United Airlines, но и в мили Southwest, JetBlue, British Airways и других авиакомпаний, а также в отелях Hyatt, Marriott и IHG. Кроме того, поскольку баллы можно передавать поэтапно (обычно по 1000 баллов за раз), их можно использовать для «пополнения» баланса в самих программах путешествий.

Хотя переводные баллы могут быть очень полезными, их можно заработать только на кредитных картах, связанных с компанией-эмитентом. Люди также должны обязательно использовать свои баллы перед аннулированием своей карты, потому что, в отличие от миль авиакомпаний или гостиничных баллов, заработанных за счет расходов по кредитной карте, эти баллы обычно аннулируются при закрытии карты (если у человека нет другой карты, которая зарабатывает эти баллы).

Так же, как существует множество различных типов вознаграждений по кредитным картам, которые можно заработать, существует также множество способов заработать эти вознаграждения посредством регулярных расходов по кредитным картам. Простейшая структура вознаграждения предлагает фиксированную прибыль на каждый потраченный доллар, независимо от категории расходов. Например, карта Citi Double Cash предлагает 2% кэшбэка за все покупки. Для клиента, который ценит простоту, отдает приоритет возврату наличных и не хочет думать о том, какую карту использовать для данной транзакции, этот стиль может быть привлекательным.

Более распространенная структура предлагает базовую сумму вознаграждения за каждый потраченный доллар с дополнительными баллами, заработанными в определенных категориях, которые остаются фиксированными в течение года. Например, карта Chase Sapphire Preferred предлагает три балла Ultimate Rewards за доллар, потраченный в ресторане, два балла за расходы на поездки и один балл за все остальные покупки. Категории различаются для разных карт, но некоторые из наиболее популярных вариантов включают бензин, продукты, путешествия и рестораны. Для клиента, который тратит значительные суммы денег в одной или нескольких из этих категорий, карта с такой структурой может оказаться ценной.

Третья структура заработка предлагает базовую сумму вознаграждения за каждый потраченный доллар с дополнительным возвратом денег или бонусными баллами за покупки в определенных категориях, которые меняются в течение года. Например, карта Discover It предлагает возврат 5% наличными при покупках в определенных категориях на сумму до 1500 долларов каждый квартал и возврат 1% на все остальные покупки. Категорией в одном квартале могут быть продуктовые магазины, а в следующем квартале может быть скидка 5% на покупки на заправочных станциях. Использование этих категорий бонусов в каждом квартале может привести к более высоким вознаграждениям по сравнению с расходами по карте с фиксированным доходом, но при этом пользователю необходимо помнить, какие категории приносят бонусные вознаграждения в данном квартале.

В то время как потребители могут получать значительные вознаграждения, постоянно тратя деньги на карты в течение года, самый быстрый способ заработать вознаграждения — это бонусы за регистрацию новых карт. Некоторые карты предлагают бонус просто за регистрацию, в то время как лучшие бонусы обычно требуют минимальной суммы расходов на карту в течение определенного периода времени.

Например, совместная кредитная карта авиакомпании может предложить 50 000 миль для часто летающих пассажиров за трату 3000 долларов США по карте в течение первых трех месяцев после открытия счета и одну милю за все покупки, сделанные по карте. Человек, который успешно потратит 3000 долларов с помощью карты за три месяца, получит 3000 миль (заработанных за трату 3000 долларов) + 50 000 миль (в качестве вступительного бонуса) =всего 53 000 миль. Без бонуса держателю карты пришлось бы потратить на карту 53 000 долларов США, чтобы заработать такое же количество баллов!

Из-за прибыльного характера бонусов за регистрацию по кредитной карте у людей может возникнуть соблазн подписаться на множество карт в течение года. Хотя это возможно, компании, выпускающие кредитные карты, налагают ограничения на количество карт, которые человек может иметь в компании, и на то, как часто они могут получать бонусы за регистрацию. Эти ограничения различаются у разных эмитентов карт и меняются со временем. Например, Chase обычно не одобряет заявки на карты, если заявители открыли пять или более кредитных карт любого эмитента в течение предыдущих 24 месяцев (так называемое «Правило 5/24»), в то время как Citi ограничивает получение пользователями подписки. бонус в течение 24 месяцев после открытия или закрытия одной и той же карты.

Еще одно соображение, особенно актуальное для клиентов, готовящихся подать заявку на получение крупного кредита (например, ипотечного кредита или автокредита), — это влияние открытия новых кредитных счетов на расчет кредитного рейтинга человека. В то время как открытие нового счета кредитной карты может положительно повлиять на кредитный рейтинг (например, за счет увеличения общей суммы доступного кредита и снижения коэффициента использования кредита), заявки на получение кредита обычно приводят к «жесткому» запросу кредитного отчета человека, что может негативно сказаться. оценки воздействия.

Новые учетные записи также могут уменьшить средний возраст кредитных счетов человека и возраст последнего открытого счета, которые являются другими факторами, влияющими на кредитный рейтинг. В конечном счете, чистое влияние подачи заявки на кредитную карту, вероятно, зависит от человека, а это означает, что для клиентов, заинтересованных в бонусах за регистрацию, может быть разумно начать с открытия только одной новой учетной записи за раз, чтобы увидеть, как каждая учетная запись влияет на их кредитный рейтинг перед подачей заявки на дополнительные карты.

Важно отметить, что, хотя вознаграждения по кредитным картам могут быть прибыльными, консультанты могут помочь людям управлять своими расходами, советуя им полностью погашать свой остаток в конце каждого месяца, поскольку проценты, причитающиеся с оставшихся остатков, скорее всего, сведут на нет многое (если не все). о преимуществах бонусов за регистрацию.

Лица, оформляющие несколько карт, также должны помнить о различных сроках оплаты, поскольку за просрочку платежа потребуются не только проценты и штрафы, но и отрицательная отметка в кредитном отчете человека!

В то время как значительные вознаграждения могут быть получены просто за счет обычных текущих расходов, один из самых быстрых способов получить существенные преимущества — это бонусы за регистрацию по кредитной карте, поскольку один бонус за регистрацию по кредитной карте может стоить поездки на тысячи долларов! Но, учитывая широкий спектр доступных вознаграждений по кредитным картам, как консультанты могут помочь клиентам разработать стратегию, позволяющую максимально увеличить их потенциальный доход?

В конце концов, какой клиент не хотел бы работать с консультантом, который помогает ему зарабатывать тысячи долларов или даже бесплатную поездку в Европу или на Гавайи каждый год!?Нажмите, чтобы твитнуть

Компании-эмитенты кредитных карт часто агрессивно рекламируют свои карты (это может подтвердить любой, кто просматривает их почту или прогуливается по аэропорту). И хотя некоторые из этих предложений сопровождаются привлекательными бонусами за регистрацию, лучшие обычно можно найти в Интернете, и часто они доступны только в течение ограниченного времени.

Блог о путешествиях Frequent Miler содержит обновленный список лучших доступных в настоящее время предложений по регистрации кредитных карт для широкого круга эмитентов кредитных карт, которые могут быть полезным ресурсом для консультантов, ищущих рекомендации для клиентов, и для оценки бонусных предложений, отправленных непосредственно компании кредитных карт. Например, Frequent Miler подсчитал, что текущее предложение по подписке на кредитную карту стоит более 1500 долларов США в первый год, а по нескольким другим картам также предусмотрены бонусы на сумму более 1000 долларов США!

Бонусы за регистрацию кредитной карты предлагаются не только для личных карт, доступных для широкой публики, но и для «бизнес» кредитных карт, ограниченных владельцами бизнеса. Эти визитные карточки могут предлагать бонусы, которые конкурируют или даже превышают бонусы личных карт, поэтому финансовые консультанты с клиентами, которые являются владельцами бизнеса (или сами консультанты!), могут рассмотреть оба типа карт. Для владельцев бизнеса бонусы за регистрацию по кредитной карте могут стать отличным способом получить значительное вознаграждение за текущие расходы!

Размер бонусов за регистрацию по кредитной карте может сильно различаться, поэтому важно учитывать не только размер бонуса, но и то, подходит ли вознаграждение для конкретного человека. Например, бонус в размере 50 000 баллов, который человек может перевести в различные программы лояльности для путешествий или использовать для получения денежного возврата, может быть более ценным, чем 60 000 миль для часто летающих пассажиров, если человек не планирует использовать вознаграждения за полеты. .

При сравнении бонусов за регистрацию может быть полезно использовать структуру «центов за балл». Это позволяет человеку сравнивать ценность, которую он должен ожидать от различных типов баллов или миль. Например, если человек получил бонус за регистрацию в размере 50 000 гостиничных баллов и обменял эти баллы на проживание в отеле стоимостью 750 долларов США, он получил бы 750 долларов США ÷ 50 000 баллов =1,5 цента за каждый использованный балл.

Центы за балл, который человек получает за программу лояльности данной авиакомпании или отеля, будут варьироваться в зависимости от конкретной компании и типа полученного вознаграждения. Несмотря на то, что не существует двух абсолютно одинаковых обменов для конкретной авиакомпании или отеля, в блоге Frequent Miler приведены расчетные значения в центах за балл, которые люди могут обоснованно ожидать от использования поездок в рамках этих программ.

В приведенном выше примере, несмотря на то, что бонус Hilton стоил больше баллов, Джерри, скорее всего, получит больше пользы от миль United. Часто наибольшая ценность в центах за балл достигается за счет оплаты проезда премиум-классом, который может иметь очень высокую денежную стоимость и ценность в центах за балл.

Оценка относительной стоимости бонусных баллов также может зависеть от того, как баллы будут использоваться. В следующем примере стоимость проезда в бизнес-классе вдвое выше, чем в экономическом классе.

В конечном счете, лучшее предложение по выкупу для человека может сводиться к его уникальным предпочтениям. Точно так же, как не существует единого «правильного» выбора для всех клиентов финансового планирования, не существует и «правильного» варианта использования миль или баллов для всех!

Клиенты, которые накапливают вознаграждения по кредитным картам за путешествия, могут использовать их несколькими способами. Переносимые баллы (например, Chase Ultimate Rewards и American Express Membership Rewards) обычно предлагают наибольшую ценность из-за их гибкости. Их можно использовать для бронирования поездок непосредственно через туристический портал компании-эмитента кредитных карт, а также они могут быть чрезвычайно полезны для перехода к другим программам вознаграждения авиакомпаний и отелей, особенно когда человек уже заработал мили или баллы (например, за деловые поездки), но нужно больше для данного рейса или пребывания в отеле.

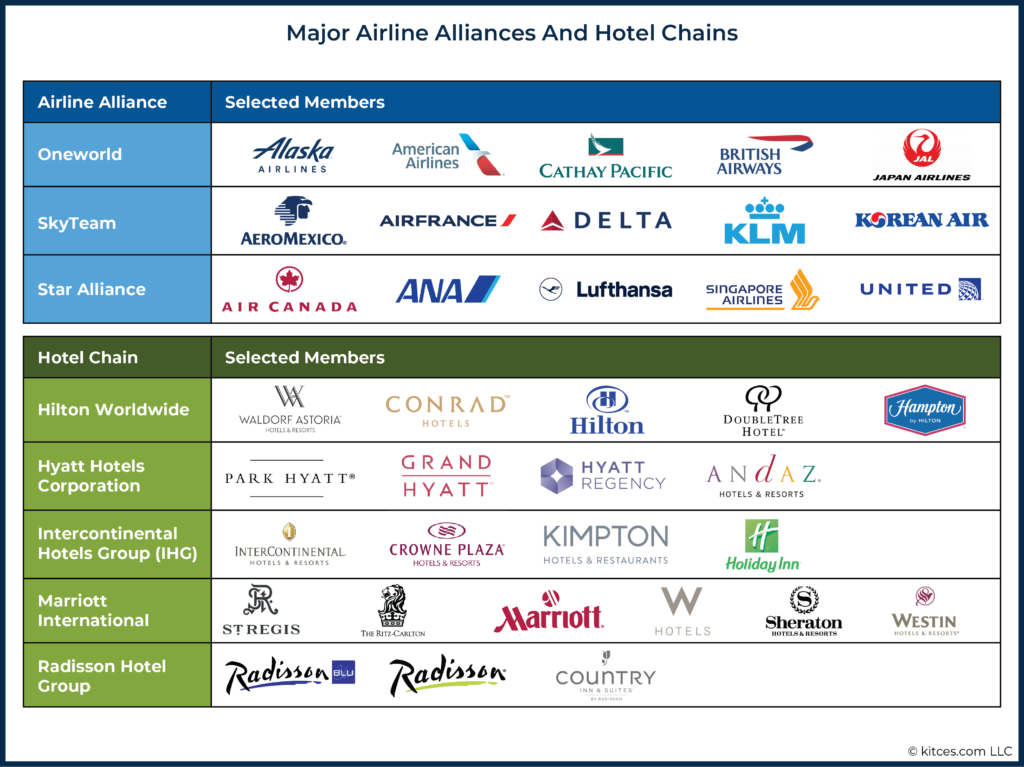

Мили для часто летающих пассажиров и гостиничные баллы связаны с программами лояльности, принадлежащими конкретной авиакомпании или отелю (например, американские мили AAdvantage или баллы IHG Rewards Club). And while airline miles and hotel points are less flexible than transferrable points, they do provide some flexibility for redemptions. Most major airlines are part of alliances (e.g., Star Alliance and one world Alliance) that allow individuals to earn and redeem miles with airlines across participating companies in the alliance.

For example, Delta SkyMiles can be redeemed not only for flights on Delta, but also on other SkyTeam alliance partners, such as Air France and Korean Air. The ability to use miles for flights on other airlines provides more options when booking flights using award points, particularly for international flights.

While there are no similar alliances for using hotel points, these points still offer flexibility in redemptions across a hotel chain’s portfolio of brands. For example, Marriott Bonvoy points can be earned and used at Marriott hotels, but also Ritz-Carlton, W Hotels, Westin, and Courtyard hotels, among others.

While the most valuable component of credit card offers is typically the sign-up bonus (which can consist of points, miles, or cash), many cards also come with additional perks (and expenses) that can also be evaluated when making comparisons.

Some cards affiliated with airlines or hotels offer perks related to that company. For example, airline-affiliated credit cards often offer a free checked bag or priority boarding benefits to their credit cardholders, while hotels might offer access to room upgrades. These perks can vary widely, but they still can be valuable for those who are able to take advantage of them.

Another consideration when evaluating a credit card offer is the annual fee that is associated with the card. Some cards with large bonuses and travel-related perks have large annual fees, so it is important to consider these in the calculation as well. For example, a card with a $95 annual fee offering a 50,000-point bonus is likely to be more valuable than a card with a $495 annual fee and a 60,000-point bonus for the same airline or hotel. At the same time, cards with higher annual fees often come with credits that can defray the cost of the annual fee. For example, while the American Express Platinum Card has a $695 annual fee, it comes with a $200 airline fee credit, $200 in Uber cash, a $200 credit for certain hotels, and a $240 credit for specified digital entertainment providers, among other credits and rebates. For cardholders who are frequent travelers, these perks can more than make up for the annual credit card fee!

Cards with annual fees may not be worth keeping after the first year, but some credit card companies may offer retention bonuses for those who ask to close their account, so it can be worthwhile to call the card company each year to see what might be available.

However, closing a credit card can potentially impact an individual’s credit score by reducing their total amount of credit available or the average age of credit accounts (depending on how old the account is). Therefore, it might not be prudent to close credit cards immediately before applying for a loan.

Finally, those applying for cards should also consider whether a sign-up bonus will be subject to taxation. While the IRS has not provided definitive guidance on the matter, points received for spending money on a credit card (including those received through sign-up bonuses and as rewards for regular spending) are typically treated as a non-taxable ‘rebate’ for purchases made, while sign-up bonuses that do not require spending on the card can be treated as taxable income. Credit card companies will typically issue the cardholder a 1099-MISC form for any taxable bonuses.

Individuals can get significant value from credit card rewards, but creating a realistic strategy for maximizing rewards can take time. Financial advisors who are familiar with the rewards landscape are well-positioned to support clients in deciding whether to apply for new credit cards and which ones to use for ongoing spending.

With the potential for clients to get thousands of dollars of value annually, crafting a credit card reward strategy can be a helpful way for advisors to demonstrate ongoing value to their clients.

Cash flow discussions can be a good opportunity to broach suitable credit card reward programs. Advisors can discuss not only what clients are purchasing with their money, but also how they are doing so. This can uncover important information to help craft a sensible rewards strategy, including how much the client spends with credit cards in total, which categories of expenses (e.g., groceries, gas) they spend the most money on, and whether they are planning any large one-time expenses that can be incorporated into the client’s strategy.

Understanding a client’s spending habits can help the advisor create a range of options for credit card bonuses and ongoing spending. For example, a client who spends $10,000 per month with credit cards will have greater capacity to meet any spending requirements for sign-up bonuses than one that only spends $1,000 per month.

Understanding the categories on which the client spends the most money can also help the advisor to recommend appropriate credit cards that maximize the spending in those areas. For example, a client that spends $20,000 per year on travel could be well-suited for a card that offers multiple points per dollar spent on travel expenses, while a client with a large family that spends $15,000 per year on groceries can consider a card with a points bonus for spending at grocery stores.

Finding out whether a client is expecting to have large one-time expenses can also be useful because a single expense could potentially cover the full amount of required spending for a credit card sign-up bonus.

For example, a client paying expenses for a child’s wedding could leverage sign-up bonuses to give themselves a vacation afterward!

In addition to understanding a client’s spending patterns, it is also important to gauge their interest in certain credit card rewards and their preferences for using them. While some clients might be interested in applying for multiple new cards each year to build up points and miles through sign-up bonuses, others might be less interested in applying for cards and would prefer earning rewards on a single card. Either option can be profitable for the client, but it is important that they are comfortable with the process.

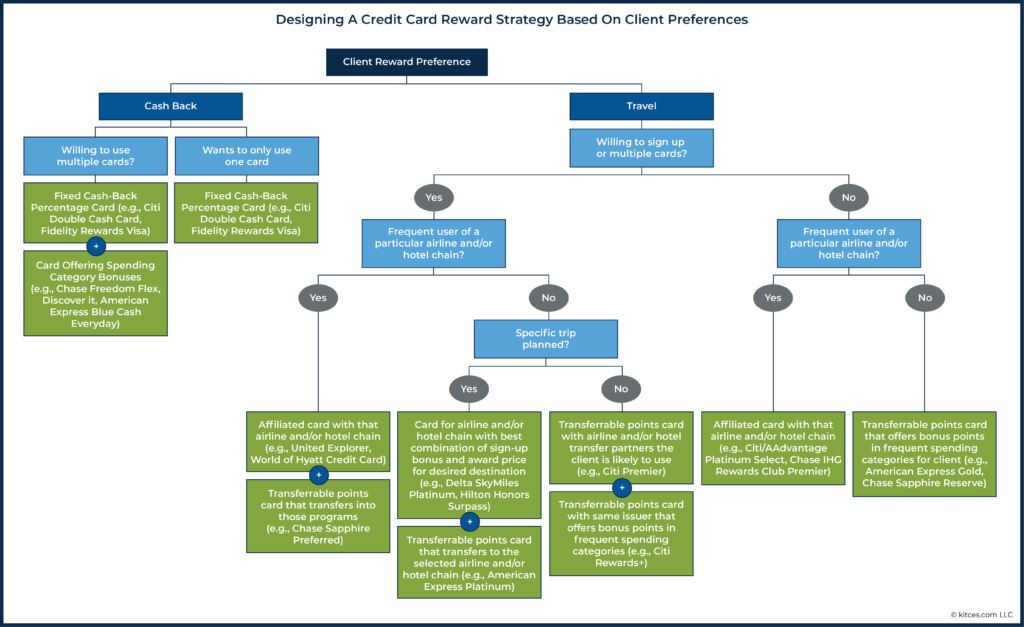

Clients who don’t travel much and who don’t want to manage multiple credit cards would benefit more from the flexibility and convenience of cash back rewards as opposed to point-based reward programs.

Clients who travel and who are willing to sign up for multiple credit cards in a given year can earn significant value from credit cards that offer transferrable points as well as those affiliated with the airlines and hotels they regularly use for travel.

Of course, clients are likely to have a wide range of preferences when it comes to earning and redeeming credit card rewards. The flow chart below shows how an advisor can work through the various credit card reward styles given client preferences to determine the best strategy and to recommend useful credit cards for the client.

To make better credit card recommendations over time, advisors can create a system to track their recommendations and how they are implemented. For example, including a client’s reward preferences (e.g., cash back or travel) and approximate credit card spending in their CRM file would allow the advisor to quickly come up to speed if the client asked for a credit card recommendation outside of the annual meeting.

Further, advisors can create a file to track the cards that clients apply for to ensure that they do not make duplicate recommendations and that their clients do not run afoul of the application limits imposed by the credit card companies.

Combining these steps with quarterly reviews of the Frequent Miler’s Best Offers page would give an advisor an understanding of both client preferences and available credit card options.

In addition to helping clients earn credit card rewards, advisors can also support the overall goal of redeeming points and miles for cash and travel. Cash back rewards are the easiest to redeem and are typically applied as statement credits (which are generally simpler than redeeming via direct deposit or physical check, which are sometimes also available options).

It is important to note that, depending on the card, cash back awards are not always automatically applied to each statement. Sometimes, cardholders may need to request the reward to be issued as a statement credit. Advisors can support this process by confirming with clients not only how much cash back they earned in a given year (which allows them to determine if clients have the best card(s) to maximize their rewards), but also that they actually redeem their rewards!

Redeeming credit card rewards for travel is a trickier process than getting cash back, but advisors can play an important role in helping clients get the travel awards they want if they understand how travel rewards work and the flexibility offered by transferrable points.

For example, some transferrable points can be redeemed for travel booked directly through the credit card issuer’s site at a fixed rate, such as with the Chase Sapphire Reserve card. Cardholders can redeem their Ultimate Rewards points at a rate of 1.5 cents per point for any travel booked through the Ultimate Rewards portal. For example, a cardholder would be able to redeem 20,000 points (earned through a signup bonus or through regular spending) × 0.015 cents per point =$300 toward flight expenses. This shows how transferable points can provide excellent flexibility, as clients can use them to book available flights with any airline, or lodging at any hotel, rather than be limited to flights offered by a certain airline alliance or hotel chain, as is the case with frequent flier miles or hotel loyalty programs.

On the other hand, airline flight rewards are determined either through award charts that set a fixed mile cost for travel between two regions or, increasingly, dynamically based on demand. This means that since a particular company’s miles or points can decline in value if the airline or hotel changes its award chart or pricing (e.g., to require more miles for a given flight or hotel stay), it is typically recommended to earn these travel rewards with a specific use in mind rather than building up a stash for an unspecified trip in the future (that could end up costing more points than it does now).

Hotel chains also publish reward charts that put their hotels in different reward redemption categories. For example, Hyatt’s chart has eight categories for its hotels, ranging from 5,000 points for a standard night at a Category 1 hotel (that typically includes Hyatt’s least expensive hotels in dollar terms) to 40,000 points per night at a Category 8 hotel (that includes some of Hyatt’s most expensive properties). While some clients might prefer to redeem their points for several nights at a lower-cost hotel, others might want to splurge on the luxury redemption.

Advisors can support clients in booking travel using miles and points by first understanding the client’s travel plans, researching approximately how many miles and/or points it will cost (using the companies’ award charts or pricing out the trip on the airline or hotel website), and then suggesting a credit card strategy that can earn them enough rewards to book the trip.

It is important to note that award availability can change, so it helps if clients plan well in advance and if they can be flexible with the dates of their trip. For clients who do not want to go through the process of searching for and booking the award travel on the airline’s or hotel’s website, many award-booking services are available; these can be particularly useful for booking premium-class flights where availability can sometimes be hard to find.

Ultimately, the key point is that clients can be leaving money (or travel opportunities) on the table by not maximizing their credit card rewards, and advisors who help them take advantage of their rewards can demonstrate ongoing value to clients.

Cash flow discussions during client meetings can serve as a starting point for gauging a client’s potential credit card spending and rewards preferences. Advisors can also recommend suitable credit cards for sign-up bonuses and ongoing spending based on a client’s interest, as well as supporting the award redemption process.

With the potential to earn thousands of dollars’ worth of cash or travel rewards annually, incorporating credit card rewards into financial planning discussions can be a major driver of client loyalty!