Традиционно при оценке бизнеса в первую очередь оценивается его способность генерировать будущие денежные потоки, а их последующая текущая стоимость определяет ценность для инвесторов. Однако в реальном мире такие упражнения сами по себе не дают точной картины стоимости бизнеса. Существуют ситуационные и косвенные элементы операции, которые не представлены в финансовой отчетности, и их также необходимо учитывать.

Рыночность (ликвидность) и степень контроля, который инвестор будет иметь через владение акциями, являются двумя компонентами, определяющими уровни стоимости в сделке. Их результирующие расчеты добавят премию или дисконт к финансовой оценке актива и приведут к справедливой рыночной цене.

В этой статье я собираюсь исследовать уровни ценности и представить отдельные оцениваемые факторы.

Уровни стоимости определяют, какое право требования на актив имеет инвестор в акционерный капитал. Они показаны в иерархии таблицы ниже. Стратегический инвестор — это высший уровень ценности, и этот термин часто встречается в прессе для обозначения крупных инвесторов, чье присутствие в крупном предприятии может изменить правила игры с точки зрения их финансового, репутационного или операционного влияния. На другом конце шкалы находится ограниченный неликвидный капитал, удерживаемый неконтролирующим пакетом акций. Переход вниз (или вверх) по иерархии основан на скидках (надбавках) за соответствующие ограничения уровня предприятия или уровня безопасности (автономия).

Типичный процесс оценки начинается с использования входных данных (наблюдаемых точек данных) с рынка, что приводит к цене, эквивалентной цене миноритарной доли в публичных акциях. На этом этапе можно применить уровни стоимости, чтобы привести оценку в соответствие с имеющимися сценариями реализации и контроля.

Что касается того, как применять скидки и надбавки, вот мои общие рекомендации:

Теперь обсуждение перейдет к каждой из скидок/премий, применяемых к каждому уровню стоимости; это начнется с самого низкого уровня (ограниченный запас). В каждом разделе будет представлена информация о настройке, почему она необходима, а также некоторые эмпирические примеры эталонных показателей, которые обычно применяются практиками в реальных условиях.

Обыкновенные акции становятся менее ценными для их держателя, когда существуют ограничения на их передачу. Такие ограничения в конечном итоге ограничивают потенциал ликвидности, сокращая круг потенциальных покупателей и/или усложняя сроки продажи. Например, по сравнению с закрытой публичной компанией, частная компания с ограниченной ответственностью имеет более высокие ограничения на возможность передачи акций из-за установленных законом ограничений, которые акционеры обязаны соблюдать в соответствии с их акционерным соглашением. Любой оценщик частной компании должен внимательно прочитать регулирующие положения, устав или соглашение о партнерстве, чтобы полностью понять ограничения.

Во многих уставах частных компаний ограничения возможности передачи проявляются в положениях, касающихся права первого отказа (ROFR) или права первого предложения (ROFO), оба из которых имеют прецедент до того, как акции могут быть проданы внешним сторонам. Возможно, вы уже знакомы с этими терминами, краткое описание которых приведено ниже:

Кроме того, передаче могут препятствовать процессы, связанные с фактической оценкой актива. Это может быть за счет настойчивого требования агента по оценке, назначенного советом директоров, или за счет заранее определенного подхода к оценке, основанного на формуле. Все эти положения могут служить дополнительным препятствием для передачи акций и, таким образом, требуют от покупателя предоставления отдельной скидки на ограничения возможности передачи.

Скидка за отсутствие конкурентоспособности (DLOM) определяется как «сумма или процент, вычитаемый из стоимости доли собственности, чтобы отразить относительное отсутствие конкурентоспособности».

Товарность относится к возможности продажи (не обязательно ликвидности) актива. Тот же глоссарий NAVCA определяет эту характеристику как «способность быстро конвертировать имущество в денежные средства с минимальными затратами». Следует также отметить, что при этом также необходимо учитывать транзакционный риск ожидаемых доходов, фактически реализованных.

С точки зрения фактической теории, лежащей в основе расчета DLOM, большинство оценщиков ссылаются на набор предписаний, известных как факторы Мандельбаума. Они возникли в результате известного налогового дела в постановлении 1995 года, когда судья Дэвид Ларо из Налогового суда США обозначил несколько факторов, которые необходимо учитывать при определении скидки за конкурентоспособность. Они были названы в честь истца по делу Бернарда Мандельбаума:

Эти тесты, которые были созданы для целей налогообложения, теперь составляют основу для оценки скидок/премий за ликвидность. Регулирующие и профессиональные стандарты органов по всему миру (например, Красная книга RICS и Налоговое управление США) предлагают ряд приемлемых подходов для достижения показателя DLOM. Они варьируются от исследований динамики акций до IPO до затрат на выход на биржу и использование методологии ценообразования опционов.

Ниже приводится сводка медианных диапазонов, которые можно ожидать в зависимости от используемого точного подхода.

Элемент контроля является критической динамикой инвестирования. Он обеспечивает гибкость для формирования направления актива в течение всего периода его владения, и те, у кого есть инструменты для осуществления контроля, имеют здесь преимущество.

С точки зрения того, какие факторы в уставе компании влияют на ее контроль, ищите, какие события потребуют простого или специального большинства от акционеров. Кроме того, право назначать директора в совет или возможность контролировать его посредством таких назначений повлияет на инвестиционные, финансовые и операционные решения. Классы акций и права суперголоса, предоставляемые определенным инвесторам (прежде всего, учредителям), также являются важными факторами, которые необходимо учитывать.

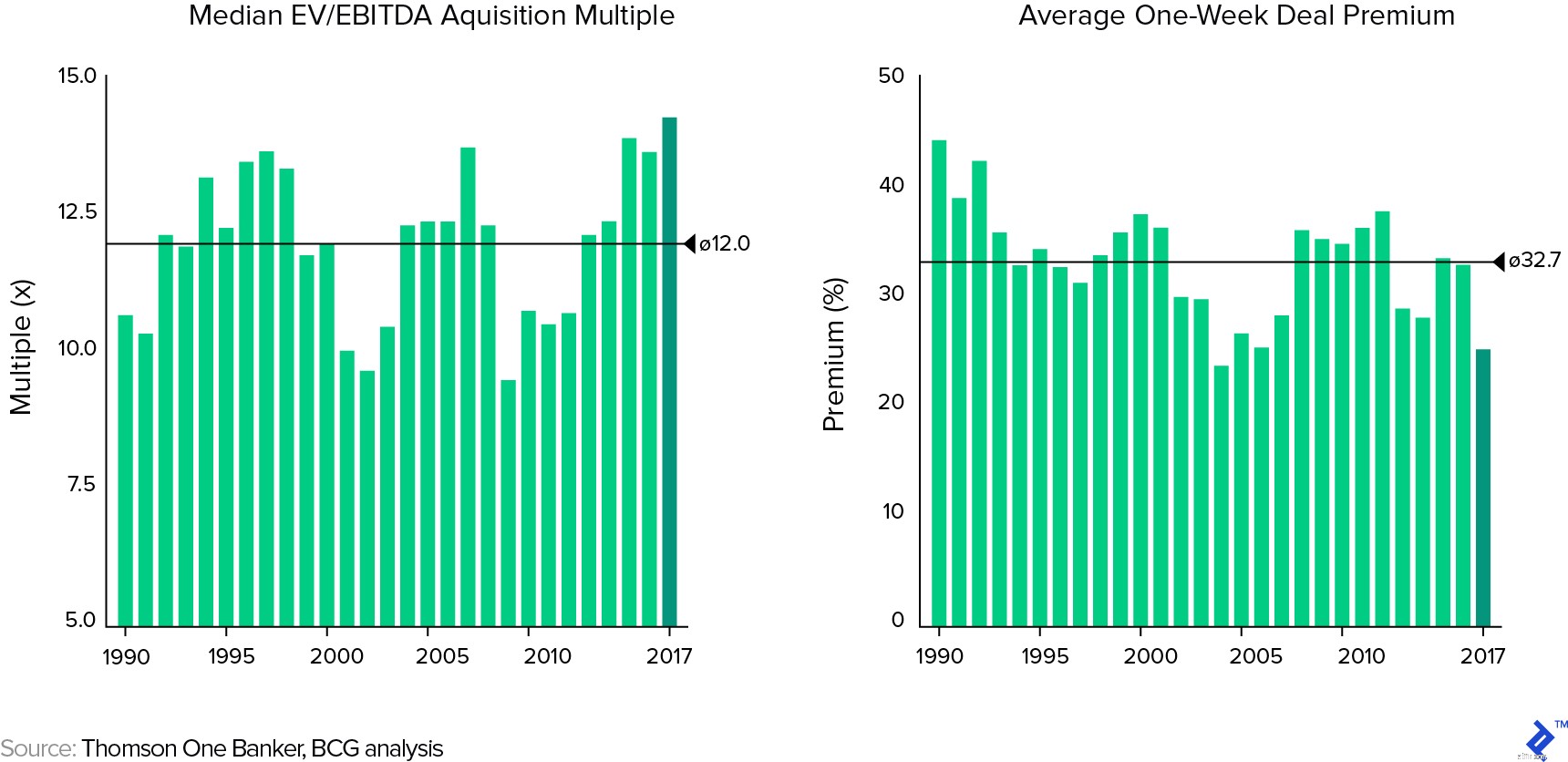

Скидка за отсутствие контроля (DLOC) в первую очередь определяется путем наблюдения над премиями за контроль, предлагаемыми во время недавних предложений о поглощении или тендерах. Такая премия будет зависеть от рассматриваемой страны и отрасли и будет иметь степень взаимной исключительности с коэффициентом оценки сделки. Следующий анализ, проведенный BCG, показал, что самые последние премии за приобретение в США в среднем составляли 24,8 %, что ниже среднего долгосрочного показателя в 32,7 %.

Множители при приобретении и оценочные премии в сделках по слияниям и поглощениям в США:1990–2017 годы

Ликвидность — это способность быстро конвертировать актив в денежные средства без значительной потери основной суммы. Профессор Нью-Йоркского университета Асват Дамодаран объясняет это ценой раскаяния покупателя:убытком от отмены сделки сразу после ее совершения. Даже самые ликвидные активы неликвидны в той мере, в какой существует стоимость исполнения сделки. Скидку за ликвидность можно разделить на материальную и нематериальную:

Ориентиры для скидок за ликвидность могут сильно варьироваться, поскольку они зависят от рынков, существующих для актива, и размера пакета акций, который необходимо продать. В качестве общего эмпирического правила для неликвидных инвестиций Дамодаран рекомендует диапазон 20–30%.

Сводка выводов различных исследователей о диапазонах DLOL показана в таблице ниже, каждая из которых предоставляет широкий диапазон верхних и нижних границ. Одним из методов, представляющих особый интерес, является расчет NBER, в котором используется модель ценообразования опционов Блэка-Шоулза для измерения максимального воздействия ряда ограничений ликвидности. К ним относятся стандартная бета, волатильность и сроки, а также переменная «доля богатства», которая представляет собой долю стоимости актива в общем неликвидном богатстве инвестора.

Слово «синергия» обычно используется руководителями для оправдания сделок по слияниям и поглощениям, но в то же время этот термин можно высмеять как химеру. Поскольку две трети публичных сделок по слиянию и поглощению уничтожают стоимость для покупателей, синергия часто основывается только на высокомерии, а не на здравом экономическом обосновании.

Уоррен Баффет однажды подробно сравнил их со сказками в одном из своих ежегодных писем:

«Многие менеджеры, по-видимому, переусердствовали в впечатлительных детских годах с историей, в которой заключенный в тюрьму прекрасный принц освобождается от тела жабы поцелуем прекрасной принцессы. Следовательно, они уверены, что менеджерский поцелуй творит чудеса для прибыльности бизнеса. целевая компания.

Такой оптимизм необходим. В отсутствие такого радужного взгляда, почему еще акционеры компании А должны хотеть владеть долей в компании Б по цене поглощения, которая в два раза превышает рыночную цену, которую они заплатили бы, если бы они совершали прямые покупки самостоятельно.

Другими словами, инвесторы всегда могут купить жаб по текущей цене за жаб. Если инвесторы вместо этого финансируют принцесс, которые готовы платить вдвое за множество поцелуев, то эти поцелуи лучше упаковать в настоящий динамит. Мы наблюдали много поцелуев, но очень мало чудес. Тем не менее, многие принцессы-менеджеры остаются безмятежно уверенными в будущей силе своих поцелуев даже после того, как их корпоративные дворы по колено забиты невосприимчивыми жабами"

– Уоррен Баффет, Письмо акционерам (1981 г.).

Прежде чем рассматривать причины предполагаемого цинизма оценщиков при рассмотрении синергии, необходимо сначала взглянуть на то, что такое синергия на самом деле. Существует три источника синергетического эффекта, каждый из которых возникает из видимых компонентов свободного денежного потока (FCF) и средневзвешенной стоимости капитала (WACC).

Синергия доходов, как правило, проявляется на товарных рынках и зависит от сил, неподконтрольных фирме. Следовательно, это наименее предсказуемый и наименее надежный из трех вариантов для моделирования при оценке бизнеса. И наоборот, синергия затрат в основном находится под контролем объединенной компании и возникает на регулярной основе; таким образом, они вполне надежны для сюжета. Действия по устранению единовременных затрат (например, закрытие сайта) также имеют высокую степень определенности и являются прерогативой покупателя с точки зрения того, будут ли они приняты.

Финансовая синергия — менее «романтический» вариант, который часто легко понять, но трудно реализовать. Налоговые льготы имеют определенную степень неопределенности из-за ограничений, налагаемых на перенесенные убытки и смену собственников. Синергия долга также может показаться простой в электронной таблице, когда стоимость заимствования падает, а абсолютная емкость растет, но возникает вопрос о том, означает ли это на самом деле синергию? Например, если инвестор может добиться того же результата, оптимизировав собственный баланс, то приобретение вряд ли является исключительной необходимостью.

Настоящая синергия долга возникает, когда кредитная способность увеличивается, что смещает оптимальную долговую способность и впоследствии снижает WACC. Как правило, этот результат достигается за счет диверсификации или объединения двух организаций с менее чем идеально коррелированными денежными потоками для достижения более стабильного общего денежного потока.

Синергии также могут возникать в форме реальных опционов. Это преимущества, которые должны иметь менеджеры, чтобы сделать выбор (варианты) будущего направления бизнеса, отчасти благодаря имеющимся у него физическим активам. Приобретение может принести в игру больше реальных опционов. Некоторые примеры показаны ниже:

Существуют различные способы оценки реальных опционов; их следует применять для определения синергии, которая существует в транзакции, и последующих соображений цены для сделки.

Часто повторяют, что оценка — это и искусство, и наука. Какие из его аспектов являются наукой или искусством, иногда неясно, и когда они смешиваются, оценщик может допустить непростительные ошибки. Процесс построения ставки дисконтирования и оценки денежных потоков отклоняется в сторону научной стороны спектра, в то время как применение скидок/премий для обеспечения конкурентоспособности, неликвидности, контроля или синергии является скорее искусством из-за их зависимости от суждения оценщика.

Цель этой статьи состояла в том, чтобы познакомить оценщиков с лучшими практиками, доступными при определении уровней стоимости в сделке, что, я надеюсь, улучшит ситуацию с принятием решений!

Что такое паевые инвестиционные фонды? Узнайте о типах и преимуществах

Полное руководство по стоимости предприятия и стоимости капитала.

Радиальное проектирование:за сделкой с Regimen Equity Partners

mnubo:за выходом с White Star Capital и McRock Capital

Частный капитал и создание стоимости в экономике эпохи пандемии