Если вы женщина из США A, вы, возможно, выросли с некоторыми противоречивыми сообщениями о личных финансах.

Вспомните Белль из красавицы и чудовища Диснея.

Она стала героиней из-за своего независимого ума, отличной трудовой этики, любознательности и сильной личности.

Но она действительно становится богатой и счастливой в волшебном замке только потому, что у нее сложились созависимые отношения со своим странным похитителем. Отличный урок, правда?

Бесчисленные популярные книги, фильмы и телешоу по-прежнему несут одну и ту же основную идею для женщин:работайте усердно, получайте образование, всегда будьте безупречно красивы, и богатый муж найдет вас и позаботится о счете за электричество (или предоставит деньги). танцующий, говорящий подсвечник, чтобы осветить ваш гигантский дом).

Но насколько это реально? Гм, не очень.

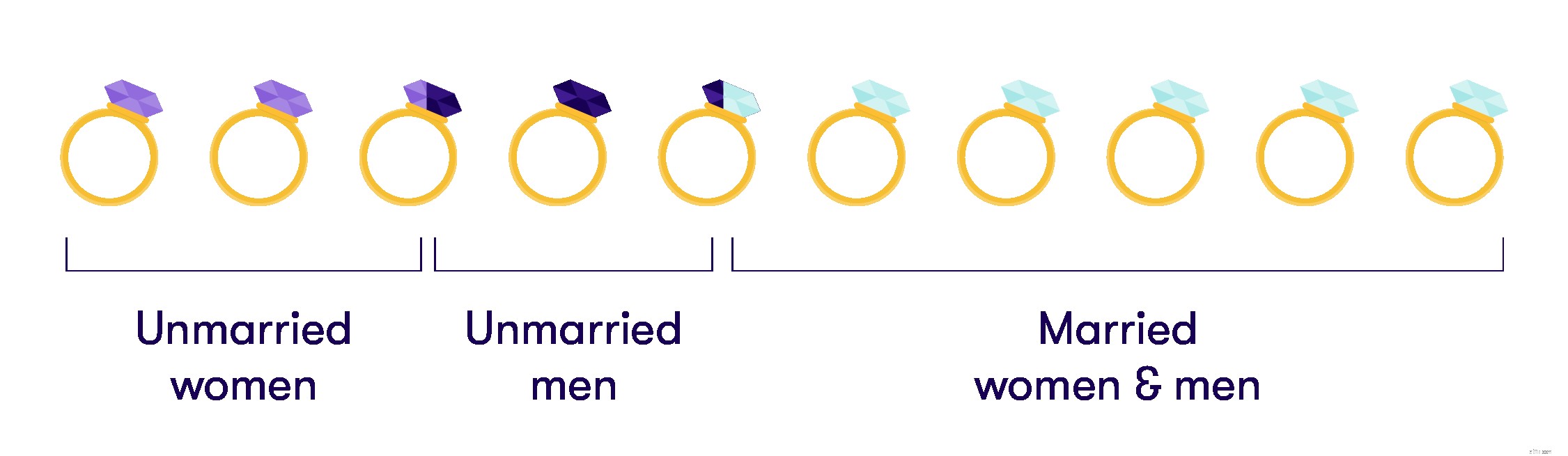

Согласно последним данным Бюро переписи населения США, в 2016 году в Америке насчитывалось 110 миллионов неженатых людей в возрасте 18 лет и старше. Это составляло 45,2% всех жителей США старше 18 лет. Из них 53,2% составляли женщины.

Так что, если вы одинокая женщина, вы в хорошей компании. И, скорее всего, вам придется оплачивать свои чертовы счета самостоятельно.

Принято считать, что мальчики должны постоять за себя в финансовом отношении. Быть «финансово независимым» мужчиной — это признак общепринятой современной мужественности. Мы не всегда учим девочек одному и тому же уроку. Они могут не знать, как тяжело им придется бороться за равную оплату труда, когда они поступят на работу.

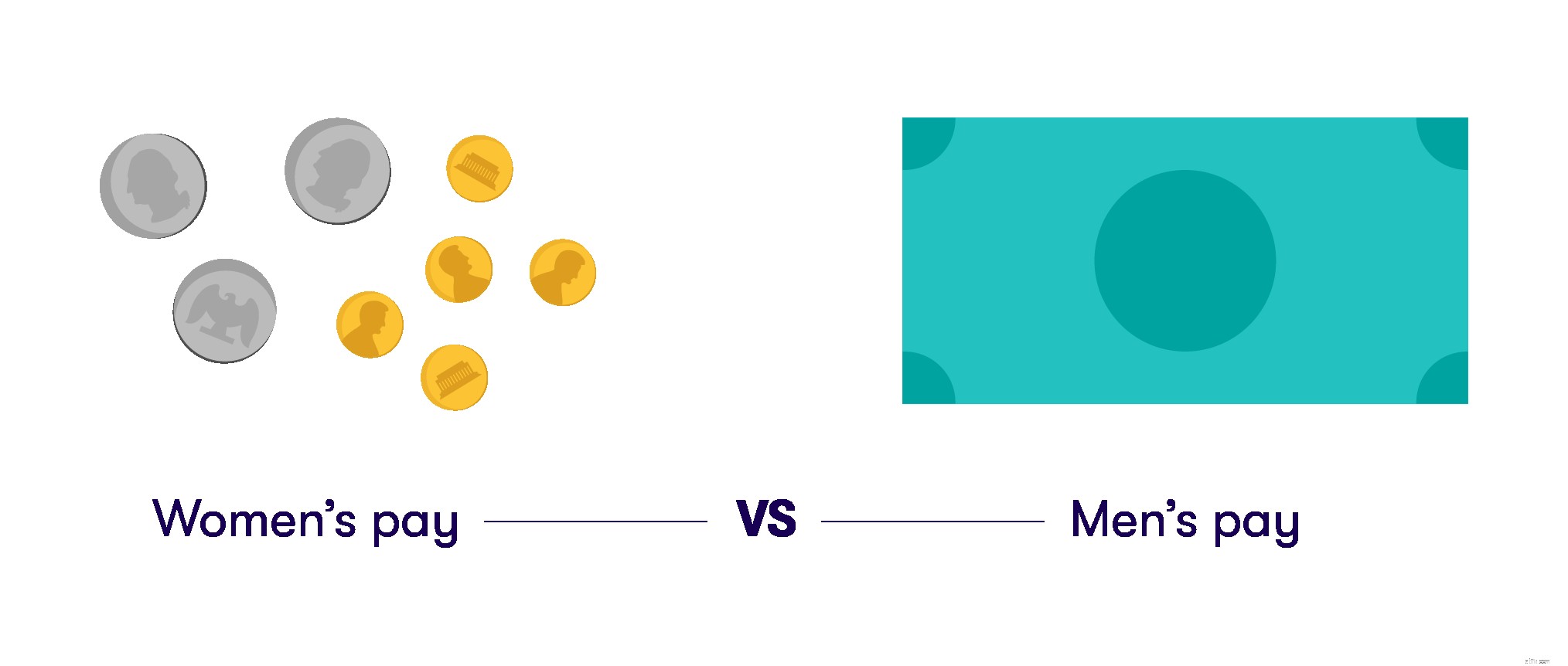

Это большое дело, когда многие предприятия, конечно, не ценят женский труд наравне с мужским. По данным Бюро переписи населения США, в среднем американка зарабатывает 80,5 цента на каждый доллар, заработанный мужчиной. Средний годовой заработок женщин на 10 086 долларов США меньше, чем у мужчин.

Пропасть становится намного шире, когда мы смотрим на зарплаты цветных женщин по сравнению с белыми мужчинами. И хотя многие женщины (и несколько хороших союзников-мужчин) выступают за перемены, мы также должны вкладывать дополнительные средства в собственное финансовое будущее.

Я не говорю, что вы не выйдете замуж за богатого мужчину (или чрезвычайно, сказочно богатого человека любого пола!), я просто говорю, что вы не должны зависеть от этого.

Мы надеемся, что наличие собственного дохода и сбережений поможет вам чувствовать себя сильнее, увереннее и менее зависимым, когда вы вступаете в серьезные отношения.

Возможно, вы не зарабатываете деньги заколдованного принца (или принцессы) Диснея, но вы можете начать разбираться со своей настоящей финансовой реальностью прямо здесь и сейчас, независимо от ваших мечтаний о будущем или ваших сожалений о прошлом.

Вот несколько простых советов, которые помогут вам реализовать свой финансовый план.

Положительный эффект сложных процентов реален и силен. Вы можете создать Roth или традиционную IRA самостоятельно — я так и сделал, когда был штатным фрилансером.

Но некоторые компании предоставляют форму 401(k) и будут сопоставлять ваш взнос до определенной суммы в долларах (обычно 4%). Допустим, вы получаете регулярную зарплату и решили отчислять 10% от каждой зарплаты в свою 401(k) до вычета налогов. Компания будет соответствовать 4% от вашего вклада. Они дают вам бесплатные деньги! Это здорово!

Вы не сможете использовать этот фонд, пока не достигнете определенного возраста, по крайней мере, если вы не хотите понести очень высокие штрафы, налоги и сборы. Но это ваш сверхмощный сберегательный счет будущей крутой старушки. Попросите кого-нибудь из отдела кадров показать вам различные варианты или использовать онлайн-инструменты, которые они, вероятно, вам предоставят

И убедитесь, что в том маловероятном случае, если вы покинете эту смертную оболочку раньше, ваша 401(k) предназначена для любимого человека.

Вот набор вопросов, чтобы дать толчок вашему воображению. Мы собираемся работать в обратном порядке, что может показаться немного странным, но мы надеемся, что это хорошо встряхнет ваш мозг.

Проверьте свои ответы на приведенные выше вопросы. Уйдите от них на неделю и вернитесь к ним. Отредактируйте и исправьте по мере необходимости. Затем, возможно, купите полезную книгу или даже найдите сертифицированного специалиста по финансовому планированию (CFP), человека, обученного тонкому искусству помогать взрослым правильно распоряжаться своими деньгами. Многие CFP занимаются планированием недвижимости, инвестированием и многим другим. Обычно они не вникают в повседневные будни бюджета.

Или более одной хорошей книги! Попробуйте что-нибудь из этого:«Молодые, сказочные и бедные» Сьюз Орман; «Избавься от долгов сейчас» Аллена Карра; «Руководство для транжиры по жизни без долгов» Анны Ньюэлл Джонс; или что-то, что вам просто понравилось в книжном магазине. Отложите, пожертвуйте или продайте книги, которые не соответствуют вашей чувствительности. Читайте и перечитывайте те, которые это делают!

Мне понадобилось около тридцати пяти, чтобы понять это, но независимо от того, моложе вы или старше, самое время начать!

Так что не избегайте смотреть на реальность так, как это делал я в течение многих лет, — начните уже сейчас предпринимать небольшие разумные шаги, чтобы сохранить и обеспечить свое здоровье и счастье.

Полет в одиночку:5 финансовых стратегий, которые должна знать каждая женщина

6 вещей, которые следует учитывать, если вы сильная, независимая (и одинокая) женщина

Как быть финансово готовым оставить жестокого партнера

Проблемы, с которыми сталкиваются испаноязычные женщины при открытии бизнеса, и как их преодолеть

Как избежать мошенничества при онлайн-банкинге