Все любят хороший бонус или повышение — и мы понимаем, почему! Этот дополнительный доход не только помогает вам чувствовать себя вознагражденным на работе, но и делает жизнь немного проще. А если вы работаете над финансовыми целями, такими как погашение долгов или инвестирование в свое будущее, небольшая прибавка к зарплате поможет вам достичь этих целей намного быстрее.

Большинство работающих американцев в этом году могут рассчитывать на повышение заработной платы на 3 %, что соответствует среднему повышению, о котором сообщалось в предыдущие годы (1) . При годовом доходе в 45 000 долларов США прибавка на 3% составит 1350 долларов США, или 112,50 долларов США в месяц.

Хотя это может показаться не таким уж большим, это дополнительные деньги, которых у вас раньше не было. И то, что вы делаете с этими деньгами, действительно имеет значение. Есть много разных способов потратить этот рейз, некоторые лучше, чем другие. Взгляните на эти распространенные варианты, чтобы узнать, как получить максимальную отдачу от прибавки или бонуса в этом году.

Один из популярных способов потратить годовую надбавку или бонус — это путешествия и отпуск. Давайте проясним, мы все для отпуска, когда счета оплачены и у тебя нет долгов, висящих над твоей головой. Но если у вас есть другие приоритеты, о которых нужно позаботиться в первую очередь, возможно, отпуск не должен быть вашим основным. приоритет, когда вы решаете, как потратить прибавку.

Возьмем, к примеру, Рика и Карлу. Каждый из них зарабатывает около 45 000 долларов, поэтому они ожидают, что средний прирост составит 110 долларов или около того в месяц для каждого из них. Но есть и плохие новости. Это увеличение на 110 долларов основано на их валовой заработной плате. Их фактическое увеличение заработной платы будет меньше — намного меньше, в зависимости от штата, в котором они живут, и их налогового статуса. Поскольку Рик и Карла живут в штате, где нет подоходного налога, их надбавка составляет около 80 долларов США в месяц каждому, что делает их прибавку к доходу на 2 640 долларов больше похожей на 1 920 долларов США.

По данным Бюро трудовой статистики, средний отпуск по стране стоит около 600 долларов США за поездку, поэтому Рик и Карла могли бы покрыть небольшой отпуск на двоих, не ударив по бюджету (2) . Однако, чтобы по-настоящему насладиться отпуском, Рик и Карла должны убедиться, что их финансовая база покрыта, и они не используют деньги, которые должны пойти на погашение долга или их резервный фонд. И этот резервный фонд никогда не должен тратиться на отпуск — независимо от того, насколько сильно вы думаете, что он вам нужен!

Дарлин не может дождаться повышения. Уже несколько месяцев она пытается свести концы с концами. С ее доходом в 45 000 долларов она не может понять, как она отстала. Но она уверена, что это повышение — именно то, что она искала.

План Дарлин использовать свою прибавку, чтобы оплатить счета и покрыть другие расходы по дому, — еще один распространенный выбор. Хотя это кажется ответственным, использование ее повышения для финансирования прошлого не поможет Дарлин продвинуться вперед. Корень ее проблемы, вероятно, не в ее доходе, а в бюджете.

Вместо того, чтобы просто лечить симптом, Дарлин нужно разобраться с проблемой. Ей нужно создать бюджет. и решить, как потратить каждый доллар, который она заработает до он попадает на ее банковский счет. Как только у нее появится план покрытия своих повседневных расходов за счет уже имеющегося дохода, она сможет использовать свою надбавку, чтобы преуспеть в финансовом отношении, погасив свой долг.

Некоторые люди используют свой дополнительный доход для погашения долгов, и это отлично идея! Давайте снова посмотрим на Дарлин в качестве примера. Если она возьмет под контроль свои расходы и применит ежемесячную прибавку в размере 80 долларов США к минимальному платежу по кредитной карте в размере 15 000 долларов США, она будет свободна от долгов. чуть более чем за два года и сэкономьте более 4000 долларов США на процентах!

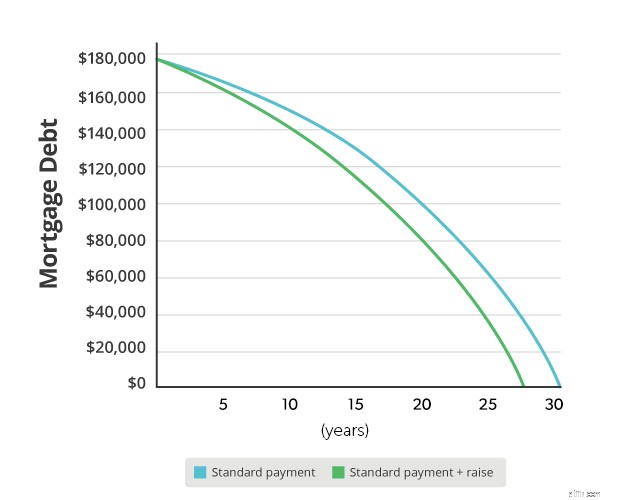

Гленн и Дина, с другой стороны, работают над выплатой ипотеки. Дина не работает вне дома, поэтому пара воспользуется 3-процентной надбавкой Гленна к его доходу в 45 000 долларов, чтобы атаковать свой ипотечный кредит. Добавив эти 80 долларов к своему регулярному ежемесячному платежу, они смогут погасить 30-летнюю ипотеку на 168 000 долларов США на четыре года быстрее и сэкономить более 21 000 долларов США на процентах.

Теперь эти 80 долларов в месяц начинают казаться более важными, не так ли?

Когда дело доходит до выхода на пенсию, ваша надбавка или бонус могут сделать еще больше. Скажем, Маргарет получает прибавку к зарплате в 45 000 долларов на 3%. У нее будет два варианта:

Вы бы предпочли добавить 80 долларов к своей ежемесячной зарплате или почти 250 000 долларов к пенсионным накоплениям? Это легкий выбор! Внося больше средств на свой пенсионный счет, Маргарет снижает свой налогооблагаемый доход и направляет всю мощь своего рейза на создание своего заначка. Какая разница!

Маргарет планирует поговорить со специалистом по инвестициям чтобы увидеть, является ли ее 401 (k) лучшим местом для использования ее повышения для создания ее пенсионного фонда. Она также могла открыть IRA Roth вне ее рабочего плана. Хотя она не получит такие же первоначальные налоговые льготы с IRA Roth, как она могла бы с ее 401 (k), ее инвестиции Roth будут расти без налогов, и она сможет использовать свои сбережения без налогов, когда выйдет на пенсию.

Если вы используете прибавку или премию для погашения долга или увеличения пенсионного фонда, вы можете быть уверены, что делаете выбор, который положительно повлияет на ваше финансовое будущее. Что может быть лучше этого?

Инвестиционный профессионал — идеальный партнер, который поможет вам сделать разумные шаги, которые окупятся в долгосрочной перспективе. А с нашей программой SmartVestor легко найти квалифицированных консультантов, с которыми можно сотрудничать в процессе накопления капитала. Они могут помочь вам понять ваши варианты, чтобы вы чувствовали себя уверенно, принимая разумные решения о своем будущем.

Найдите профессионального инвестора сегодня!

<сильный>

Хотите управлять своими деньгами, но не знаете с чего начать? Пройдите этот тест, чтобы получить бесплатный индивидуальный план за ваши деньги.

НачатьКак максимально эффективно использовать вознаграждения по кредитной карте

3 решения для инвестирования в 2020 году:как максимально использовать свой портфель

Получите повышение заработной платы в 2020 году? Вот как извлечь из этого максимальную пользу

3 максимайзера, которые помогут вам максимально использовать свое состояние на пенсии

Чтобы максимально использовать свой 401 (k), наймите советника прямо сейчас