Вы, вероятно, зависите от оборудования для ведения вашего бизнеса. Компьютеры, автомобили и копировальные аппараты — это лишь некоторые из обязательных активов компании, которыми вы пользуетесь. Когда придет время покупать новое оборудование, знайте, как отразить его в своих бухгалтерских книгах с записью в журнале покупки оборудования.

Учет активов, таких как оборудование, относительно прост, когда вы впервые покупаете предмет. Но вам также необходимо учитывать амортизацию и возможное выбытие имущества.

Давайте начнем?

В вашем бизнесе, вероятно, есть большое количество оборудования, которое вы используете в своей повседневной работе. Примеры оборудования, которое вы можете использовать в бизнесе, включают:

Оборудование вместе с имуществом вашей компании (например, зданием) составляют физические активы вашего бизнеса. Как правило, оборудование и имущество относятся к категории «основные средства». Основные средства — это долгосрочные (т. е. более одного года) активы, которые вы используете в своей деятельности для получения дохода. Эти виды активов подлежат амортизации. Амортизация отражает потерю стоимости оборудования по мере его использования.

Имейте в виду, что оборудование и собственность — не единственные типы физических (т. е. материальных) активов, которые у вас есть. У вас также может быть инвентарь. В отличие от оборудования, товарно-материальные запасы — это оборотный актив, который вы ожидаете превратить в наличные деньги или использовать в течение года.

Поскольку оборудование, как правило, является долгосрочным активом, вы должны записывать и учитывать его перемещение в вашем бизнесе. Это включает в себя регистрацию оборудования в ваших книгах:

Когда вы впервые покупаете новое долгосрочное оборудование (то есть основные средства), оно не сразу включается в ваш отчет о прибылях и убытках. Вместо этого запишите запись о покупке активов в свой бизнес-баланс и отчет о движении денежных средств.

Запишите затраты на новое оборудование в балансовый отчет вашей компании, как правило, как Основные средства, заводы и оборудование . (ППиЭ).

И запишите новое оборудование в отчет о движении денежных средств вашей компании в разделе инвестиций.

Когда дело доходит до записывающего оборудования, зацикливайте отчет о прибылях и убытках, как только вы начнете использовать актив. Отражайте ежегодную амортизацию актива в отчете о прибылях и убытках до тех пор, пока актив полностью не амортизируется.

Когда вы покупаете оборудование с намерением использовать его более одного года, вы не просто делаете одну запись в журнале, фиксирующую покупку…

Вам также необходимо сделать записи в журнале, чтобы отразить амортизацию. И сделайте запись в журнале оборудования, когда избавитесь от актива.

В некоторых случаях вам также может потребоваться зарегистрировать любое возникающее обесценение активов (например, когда рыночная стоимость актива меньше его балансовой стоимости).

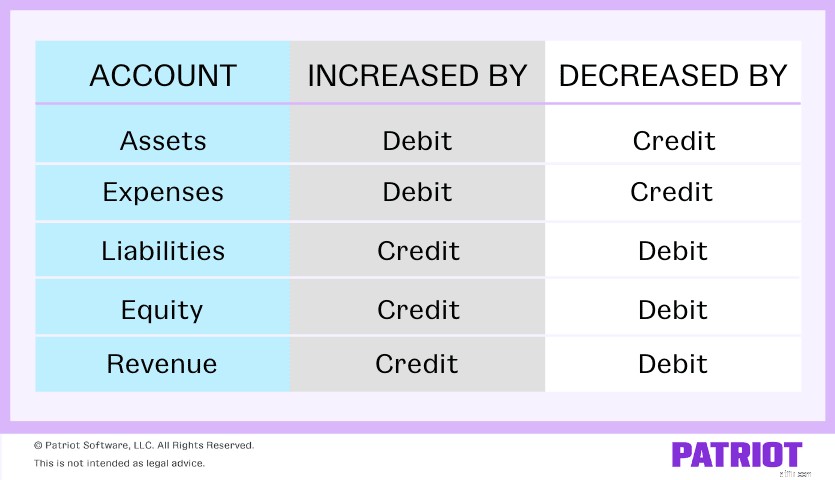

Прежде чем мы углубимся в то, как создать каждый вид записи журнала основных средств, освежите в памяти дебет и кредит.

Опять же, оборудование является активом. Влияют ли дебет и кредит на активы (и другие типы счетов в бухгалтерском учете)? Используйте нашу таблицу ниже, чтобы узнать:

Используя диаграмму, счета активов увеличиваются по дебету и уменьшаются по кредиту. Имейте в виду эту ключевую информацию, поскольку мы освещаем записи журнала для актива:

Когда вы впервые покупаете новое оборудование, вам необходимо дебетовать счет конкретного оборудования (т. е. актива). И зачислите средства на счет, с которого вы оплачиваете актив.

Допустим, вы покупаете компьютеры на 10 000 долларов и платите наличными. Дебетуйте свой счет «Компьютеры» на 10 000 долларов и кредитуйте свой денежный счет на 10 000 долларов. Посмотрите, как может выглядеть ваша запись в журнале о покупке актива:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Компьютеры | 10 000 | <тд>|

| Наличные | <тд>10 000 |

Не забудьте внести изменения в свой баланс, чтобы отразить дополнительные активы, которые у вас есть, и сокращение денежных средств.

Оборудование — это долгосрочный актив, а это означает, что его стоимость обесценивается по мере его использования. Амортизация актива позволяет компенсировать его уменьшающуюся стоимость (и уменьшить налогооблагаемый доход).

Короче говоря, амортизация позволяет вам распределить стоимость актива на срок его полезного использования (как долго вы ожидаете, что он продлится).

Есть несколько способов расчета амортизационных отчислений, в том числе прямолинейная амортизация. Линейная амортизация — самый простой метод, поскольку вы равномерно распределяете стоимость актива на срок его полезного использования.

Допустим, вам нужно создать записи в журнале, показывающие амортизацию ваших компьютеров с течением времени. Вы прогнозируете, что срок полезного использования оборудования составит пять лет, и используете прямолинейный метод амортизации.

Чтобы определить сумму каждой записи в журнале амортизации оборудования, разделите стоимость компьютеров на предполагаемый срок службы:

10 000 долл. США / 5 =2000 долл. США

Теперь дебетуйте свой счет амортизационных отчислений на 2000 долларов и кредитуйте свой счет накопленной амортизации на 2000 долларов.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Амортизационные расходы | 2000 | <тд>|

| Накопленная амортизация | <тд>2000 |

По истечении срока полезного использования актива вы можете решить избавиться от него:

Проводка в журнале, которую вы делаете, зависит от того, полностью ли амортизирован актив и продаете ли вы его с прибылью или убытком.

Если актив полностью амортизирован, вы можете продать его, чтобы получить прибыль или выбросить/отдать. Если объект не полностью амортизирована, можно продать и еще получить прибыль, продать и взять убыток, или выкинуть/отдать и списать убыток.

Допустим, ваш актив полностью амортизирован, и вы хотите отдать его бесплатно. Дебетуйте свой счет накопленной амортизации на 10 000 долларов и кредитуйте свой счет «Компьютеры» на 10 000 долларов. Ваша запись в журнале будет выглядеть так:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Накопленная амортизация | 10 000 | <тд>|

| Компьютеры | <тд>10 000 |

Теперь предположим, что накопленная амортизация вашего актива составляет всего 8000 долларов, но вы хотите отдать ее бесплатно. Таким образом, ваш убыток составит 2000 долларов (10 000–8 000 долларов).

Дебетуйте счет «Убытки при выбытии активов» на 2 000 долларов, дебетуйте свой счет «Накопленная амортизация» на 8 000 долларов и зачислите на свой счет «Компьютеры» 10 000 долларов. Взгляните на следующий пример записи журнала:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Потери при выбытии активов | 2000 | <тд>|

| Накопленная амортизация | 8000 | <тд>||

| Компьютеры | <тд>10 000 |

Допустим, вы продали свой актив и в итоге заработали деньги. Чтобы отобразить эту запись журнала, используйте четыре аккаунта:

Скажем, вы продаете компьютеры за 4000 долларов. Накопленная амортизация компьютеров составляет 8000 долларов. Дебетуйте свой денежный счет на 4000 долларов и дебетуйте свой счет накопленной амортизации на 8000 долларов.

Вы также должны внести на свой счет «Компьютеры» 10 000 долларов (сумма, которую вы заплатили за оборудование). Но теперь ваш дебет равен 12 000 долларов (4 000 долларов + 8 000 долларов), а кредит — 10 000 долларов. Чтобы сбалансировать свои дебеты и кредиты, запишите свою прибыль в размере 2000 долларов США, зачислив ее на свой счет «Прибыль от выбытия активов».

Вот как будет выглядеть ваша запись в журнале:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Наличные | 4000 | <тд>|

| Накопленная амортизация | 8000 | <тд>||

| Прибыль от реализации активов | <тд>2000 | ||

| Компьютеры | <тд>10 000 |

Пришло время попрощаться с электронными таблицами для бухгалтерского учета. Оптимизируйте учет доходов и расходов вашего бизнеса с помощью Patriot программное обеспечение для бухгалтерского учета <эм>. Что вы теряете с бесплатной пробной версией? Узнайте больше о нашем варианты учета здесь <эм>.

Как рассчитать налоги при покупке нового дома

Чтобы построить прочный финансовый дом, вам понадобится хорошо продуманный план

3 финансовых шага, которые нужно сделать в преддверии Нового года

4 «скрытых» актива, которые необходимо учитывать при разводе

Контрольный список делового банковского счета:документы, которые вам понадобятся