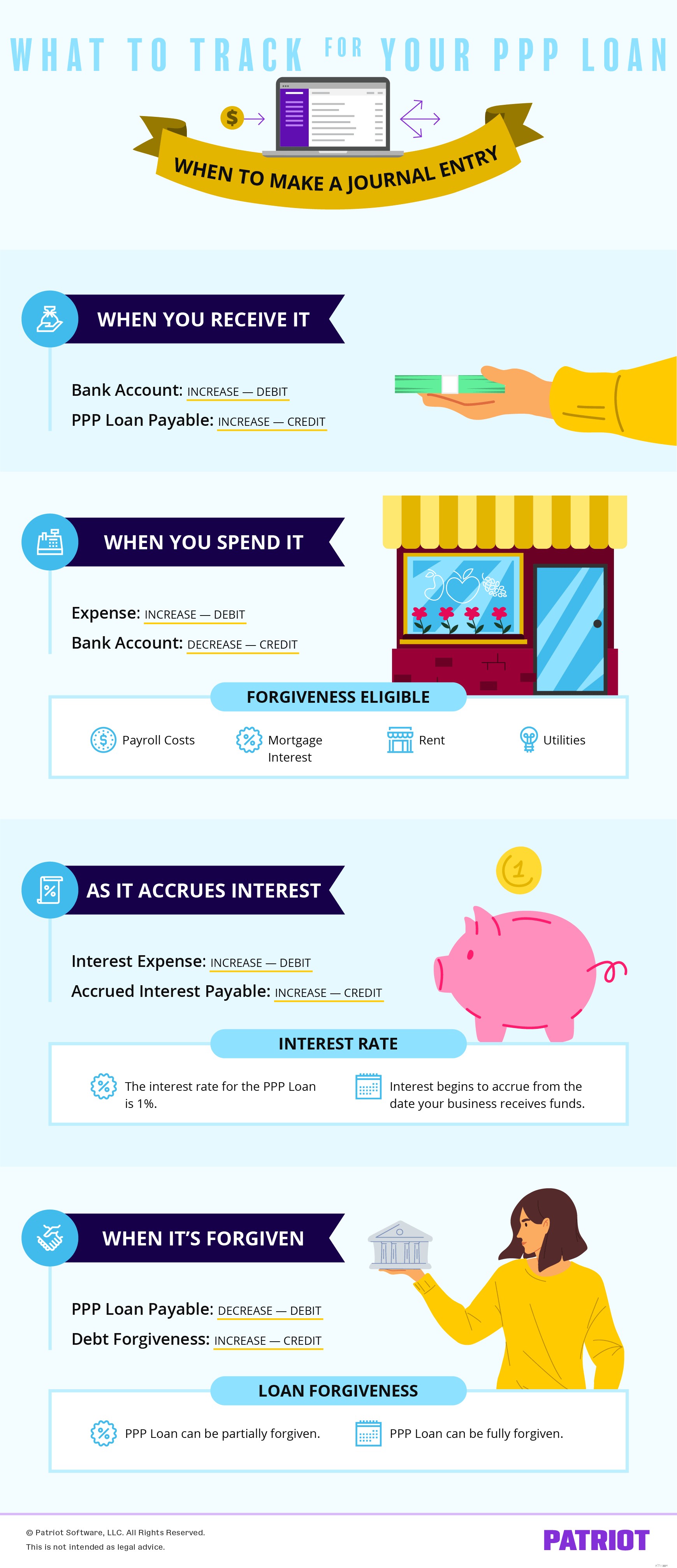

Компании могут подать заявку на получение кредита в рамках программы защиты зарплаты до 31 мая 2021 года. С 1 июня 2021 года SBA больше не принимает заявки на получение кредита PPP.

Поздравляем с получением кредита по Программе защиты зарплаты! Но если вы хотите получить прощение по кредиту, вам необходимо использовать его для оправданных расходов и вести подробные записи.

Читайте дальше, чтобы узнать об учете кредитов в рамках программы защиты зарплаты (PPP).

Если вы хотите прощения кредита PPP, вы должны использовать его для покрытия допустимых расходов, а именно:

Имейте в виду, что основной целью кредита PPP является сохранение заработной платы сотрудников. Таким образом, вы должны использовать не менее 60 % кредита на расходы по заработной плате и 40 % или менее на соответствующие расходы, не связанные с заработной платой.

Вы также можете использовать кредитные средства PPP для покрытия других расходов. Однако часть кредита, которую вы используете для покрытия неприемлемых расходов, не может быть прощена.

Когда вы используете кредит PPP для покрытия приемлемых расходов, вам необходимо записывать его. И если вы используете кредит PPP для покрытия неприемлемых расходов, вы должны зарегистрировать это.

Чтобы убедиться, что ваш кредит PPP прощен, вы должны поддерживать свои бухгалтерские записи в актуальном состоянии. Прежде чем приступить к учету кредита PPP, ознакомьтесь с этими пятью советами.

Как владелец бизнеса, рекомендуется иметь отдельный банковский счет для бизнеса. И вы должны делать то же самое, когда речь идет о кредите PPP.

Чтобы ваши средства и транзакции PPP были организованы, рассмотрите возможность создания отдельного банковского счета для денег, которые вы получаете по кредиту PPP. Отдельная учетная запись позволяет легко показать, что ваша компания использовала средства PPP для приемлемых расходов (например, расходов на заработную плату). Не говоря уже о том, что отдельный кредитный счет PPP поможет упростить процесс прощения кредита PPP.

Еще один способ упорядочить ваши средства и транзакции PPP – воспользоваться бухгалтерским программным обеспечением для отслеживания и разделения кредитных операций PPP.

Вы можете использовать отдельный счет расходов для записи приемлемых расходов. Прежде чем приобретать программное обеспечение, убедитесь, что оно способно отслеживать информацию о кредитах PPP.

Даже если вы не отслеживаете расходы по кредиту PPP или не планируете брать кредит, программное обеспечение для бухгалтерского учета может быть полезным инструментом для вашего бизнеса.

Поскольку прощение кредита не облагается налогом, убедитесь, что вы разделяете доходы от бизнеса и доходы от кредита PPP.

Опять же, вы можете сделать это, открыв отдельный банковский счет. Если вы не хотите проходить процедуру открытия дополнительной учетной записи, обозначьте доход PPP при обновлении своих книг и маркировке транзакций соответствующим образом.

Смешивание дохода от бизнеса и доходов от кредита PPP может не только сделать ваши бухгалтерские книги неаккуратными, но и затруднить отслеживание транзакций для списания кредита.

Когда дело доходит до кредита PPP, чем больше записей вы отслеживаете, тем лучше будет ваш бизнес, когда дело доходит до прощения кредита.

Чтобы обеспечить списание кредита, обязательно отслеживайте в своих книгах следующее:

Ваш бизнес может получить больше кредитных денег PPP, чем вам нужно. В этом случае вы можете:

Если вашему бизнесу необходимо выполнить одно из вышеперечисленных действий, потому что у вас есть неизрасходованные средства PPP, запишите транзакцию в свои книги и сохраните всю документацию в своих записях для сохранности.

Учет кредита ГЧП может быть непосильным процессом. Вы можете задать себе ряд вопросов, например, Как мне отразить кредит PPP в моих бухгалтерских книгах ? или Как записать определенные расходы PPP ? Если вам интересны эти и другие вопросы по учету PPP, вы обратились по адресу.

Чтобы узнать больше о процессе учета кредита PPP, ознакомьтесь с приведенной ниже информацией о том, как записывать транзакции PPP в своих книгах, а также примерами.

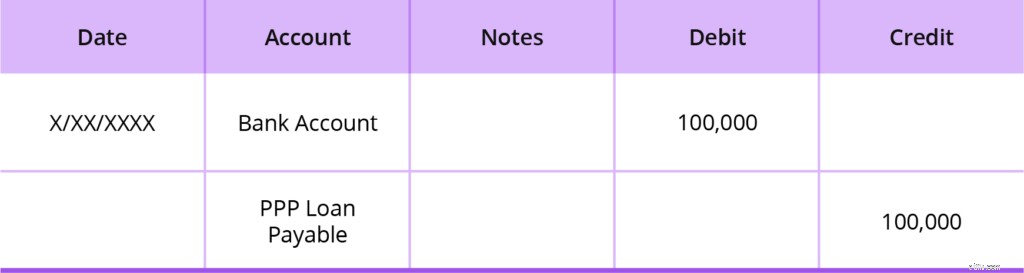

Когда вы получаете кредит, вы увеличиваете средства и обязательства вашего бизнеса. Чтобы отразить это увеличение, дебетуйте активный счет (ваш банковский счет) и кредитуйте пассивный счет.

До тех пор, пока ваш кредитор не сообщит вам, что часть или весь кредит списан, это обязательство.

Опять же, настоятельно рассмотрите возможность разделения ваших средств PPP для более четкого учета. Например, ваш счет обязательств может называться счетом кредиторской задолженности PPP.

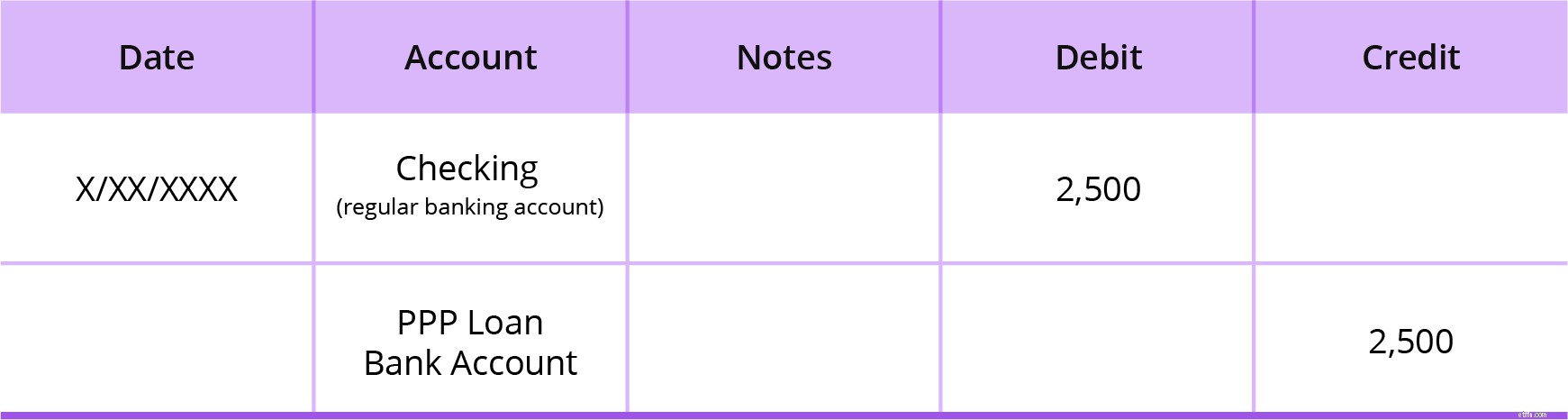

Независимо от того, какие счета вы решите использовать, дебетуйте свой банковский счет на сумму кредита и кредитуйте свой пассивный счет на сумму кредита.

Если вы разделяете средства, ваш банковский счет будет специальным кредитным банковским счетом PPP. Если вы не разделяете средства, ваш банковский счет будет вашим обычным банковским счетом (например, чековым).

Допустим, вы получаете кредит PPP на общую сумму 100 000 долларов. Ваша запись в журнале будет выглядеть так:

Не трогайте свою кредиторскую задолженность по кредиту PPP (счет ответственности), если только ваш кредитор не сообщит вам, что ваш кредит прощен, или в момент, когда требуется погашение. Если ваш кредит частично или полностью списан, вы создадите запись в журнале, в которой будет списана часть, которую можно простить (см. ниже).

Когда вы используете кредитные средства PPP для покрытия расходов, независимо от того, имеете ли вы право на прощение или нет, вы должны сделать запись в журнале.

Опять же, эти расходы имеют право на списание кредита:

То, как вы записываете запись, зависит от того, создаете ли вы отдельный кредитный счет PPP или добавляете кредитные средства PPP непосредственно на свой обычный банковский счет.

Опять же, создание отдельного банковского счета для вашего кредита PPP — хорошая идея для простого отслеживания. Если вы можете создать отдельный банковский счет для кредита PPP, вы создадите две записи в журнале.

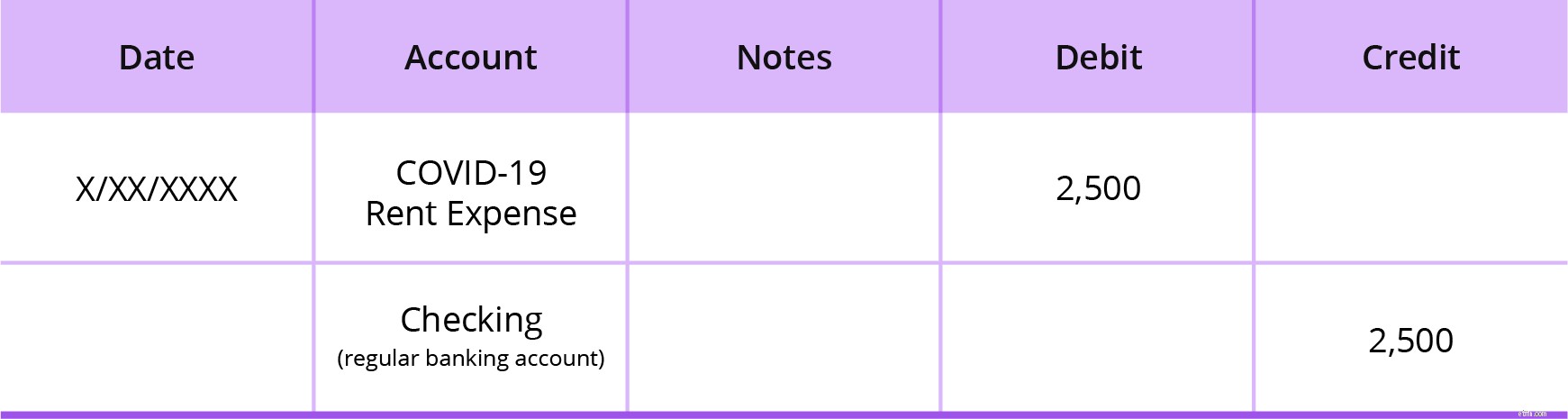

Используйте свой обычный банковский счет для оплаты расходов. Затем переведите соответствующие кредитные средства PPP со своего счета PPP на свой обычный банковский счет, чтобы покрыть их.

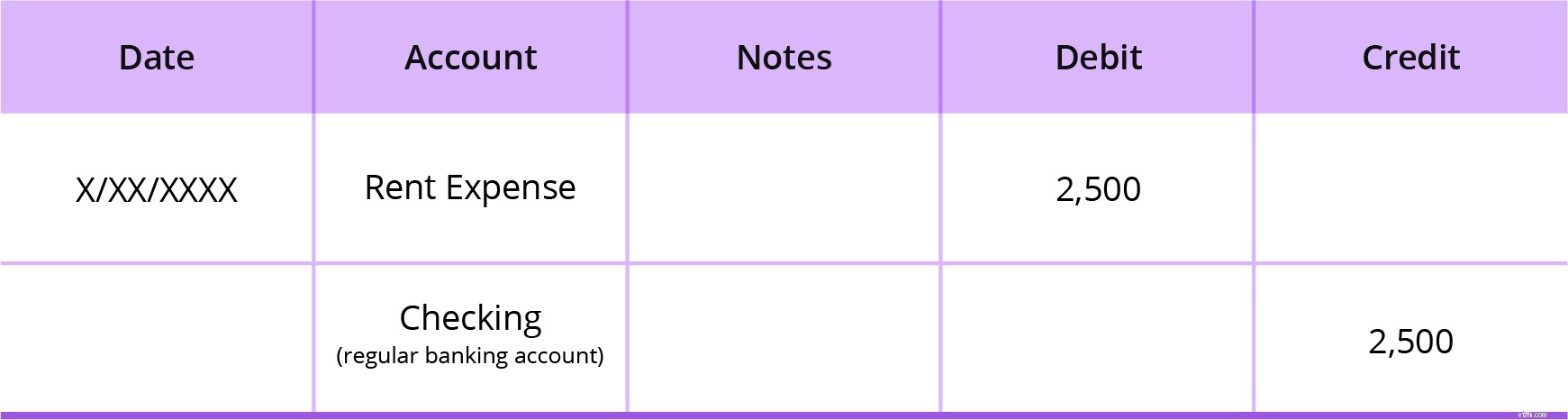

Ваша первая запись в журнале будет дебетовать соответствующий счет расходов (например, «Заработная плата», «Проценты по ипотеке», «Аренда» или «Коммунальные услуги»). Кроме того, вы зачислите средства на свой обычный банковский счет (например, Checking), который является активным счетом.

Допустим, у вас есть арендная плата в размере 2500 долларов. Ваша первая запись в журнале дебетует ваш счет «Расходы на аренду» на 2500 долл. США и кредитует ваш обычный банковский счет. , Проверка, 2500 долл. США.

Ваша вторая запись в журнале фиксирует перевод, который вы сделали, чтобы пополнить деньги на своем обычном банковском счете, переведя деньги со своего кредитного счета PPP.

Теперь вы будете увеличивать денежные средства на своем обычном банковском счете и уменьшать денежные средства на кредитном счете PPP. Дебетуйте свой обычный банковский счет (например, Checking) и кредитуйте свой кредитный счет PPP, чтобы отразить это. Оба являются активными аккаунтами.

Используя пример арендной платы в размере 2 500 долларов США, ваша вторая запись в журнале дебетует ваш обычный банковский счет в размере 2 500 долларов США и кредитует ваш кредитный счет PPP в размере 2 500 долларов США.

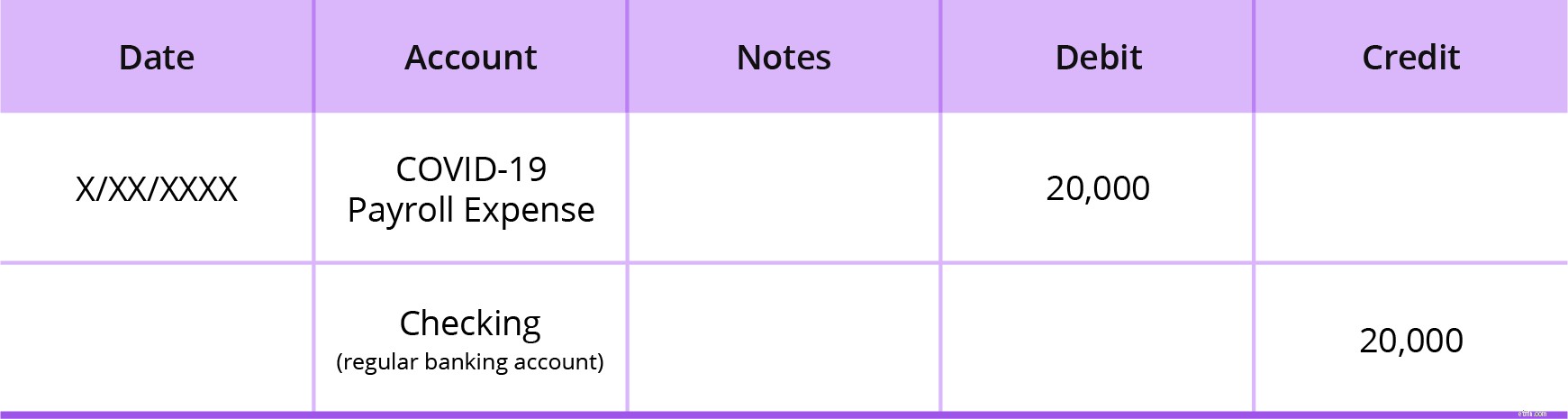

Если вы не можете открыть новый банковский счет для размещения кредита PPP, записи в вашем журнале будут выглядеть немного иначе.

Создайте одну запись в журнале для записи расходов, которые вы используете для покрытия кредита PPP. В вашем счете расходов должны быть указаны расходы на COVID-19. Создайте название отдельной учетной записи расходов для точного отслеживания.

Поскольку ваши кредитные средства PPP смешаны с другими вашими средствами на одном банковском счете, уделяйте особое внимание расходованию средств, полученных по кредиту. Рассмотрите возможность хранения текущей суммы средств, которые вы использовали на сегодняшний день, в отдельной таблице.

Дебетуйте свой счет расходов на COVID-19 и кредитуйте свой обычный банковский счет. Опять же, допустим, у вас есть арендная плата в размере 2500 долларов. Ваша запись в журнале будет выглядеть так:

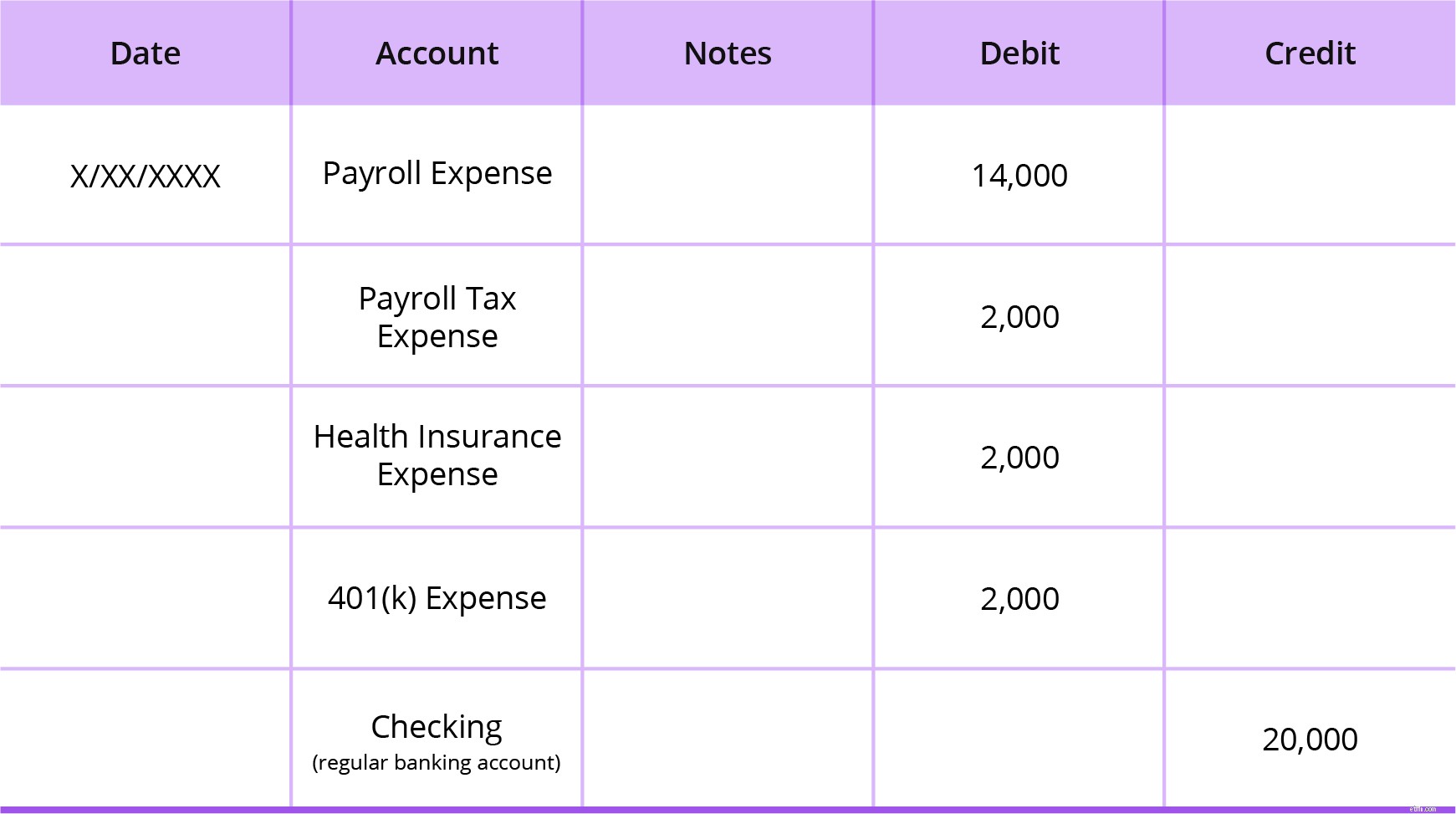

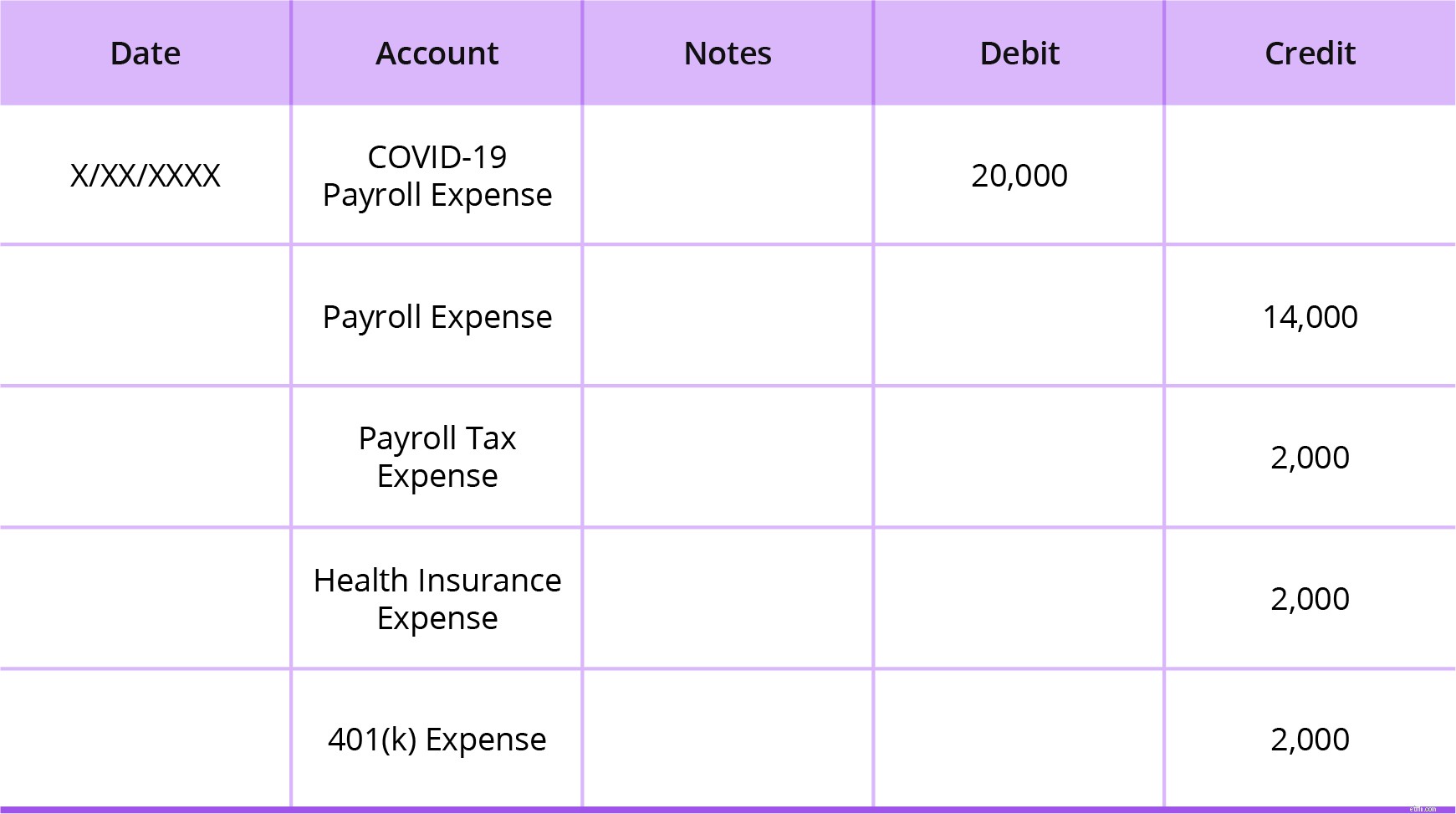

Расходы на заработную плату немного больше, чем проценты по ипотеке, арендная плата и коммунальные расходы. Но поскольку расходы на заработную плату должны составлять 60 % ваших расходов по кредиту PPP для прощения, мы рассмотрим пример начисления заработной платы.

Допустим, у вас есть в общей сложности 20 000 долларов США в расходах на заработную плату в течение двухнедельного периода выплаты заработной платы. То, как вы записываете свои расходы на заработную плату, может зависеть от того, объединяете ли вы все расходы в рамках счета расходов на заработную плату в связи с COVID-19 или разделяете их по типам.

Если вы объедините все свои расходы на заработную плату со счетом расходов на заработную плату в связи с COVID-19, ваша запись в журнале будет выглядеть следующим образом:

Но если вы разделите расходы, связанные с заработной платой, вам понадобятся две записи в журнале. Вы можете разделить расходы на заработную плату, используя следующие типы счетов:

Это было бы неплохо сделать для более подробного учета. Сначала вы дебетуете общие счета расходов на заработную плату и кредитуете свой банковский счет.

Затем вы должны создать запись о реклассификации для удобной отчетности по истечении 24-недельного периода кредита. Для этого дебетуйте счет расходов на заработную плату в связи с COVID-19 и кредитуйте все счета расходов, связанные с заработной платой, которые будут затронуты.

Например, ваша запись может выглядеть так:

Для кредита PPP проценты начинают начисляться с даты, когда ваш бизнес получает средства. Напомним, процентная ставка составляет 1%. Если вы получаете кредит PPP, платежи по кредиту откладываются на шесть месяцев с начислением процентов в течение шестимесячного периода.

Если вы сохраните сотрудников и сохраните уровень заработной платы, Администрация малого бизнеса (SBA) простит часть или всю основную сумму вашего кредита, а также начисленные проценты.

Чтобы рассчитать начисленные проценты по кредиту PPP, вы можете использовать следующую формулу:

Начисленные проценты PPP =Сумма кредита X 1% X (количество дней с даты кредита до конца месяца / 365)

Имейте в виду, что условия могут различаться. в зависимости от вашего банка.

Чтобы отразить начисленные проценты в своих книгах по кредиту PPP, дебетуйте свой счет «Процентные расходы» и кредитуйте свой счет «Начисленные проценты к оплате» (который является счетом обязательств).

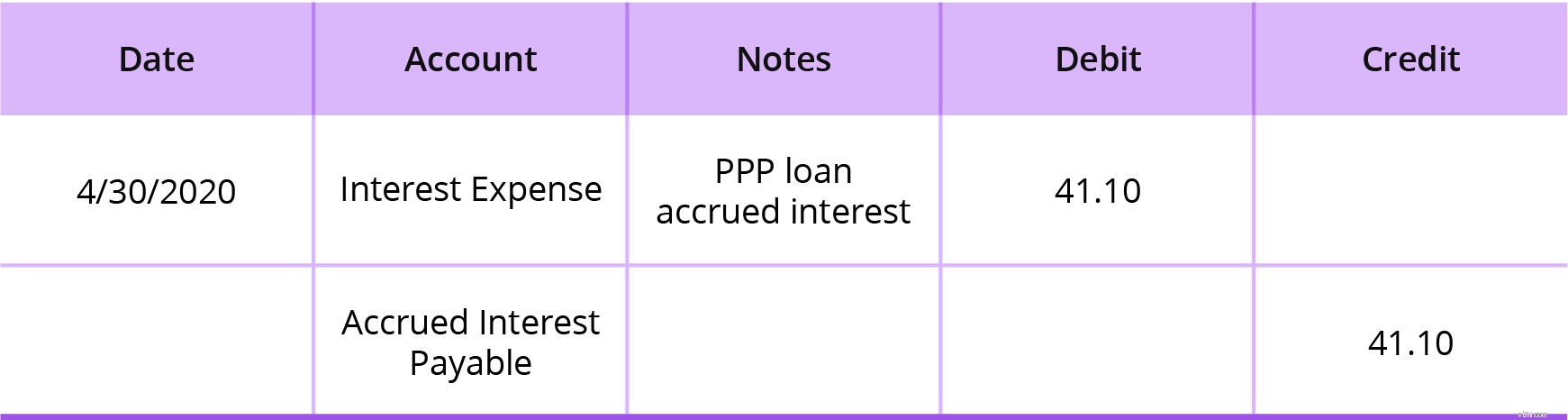

Многие предприятия регистрируют начисление процентов во время процедуры закрытия месяца и включают проценты, начисленные до этой даты окончания месяца. Запишите проценты, начисленные по кредиту PPP, в процессе закрытия месяца.

Допустим, вы получили кредит в размере 100 000 долларов. Вы получили средства по кредиту 15 апреля. Если вы зарегистрируете кредит в своих бухгалтерских книгах 30 апреля (через 15 дней), начисленные проценты за апрель составят 41,10 доллара США.

Сумма кредита X 1% X (количество дней с даты кредита до конца месяца / 365)

100 000 долл. США X 1% X (15 / 365) =41,10 долл. США

Вам необходимо дебетовать свой счет «Процентные расходы» в размере 41,10 доллара США и кредитовать свой счет «Начисленные проценты к оплате» в размере 41,10 доллара США. Вот как будет выглядеть ваша запись в журнале начисленных процентов:

Начисленные проценты за май составят 84,93 доллара США (100 000 долларов США X 1% X (31 / 365) =84,93 доллара США). Начисленные проценты за июнь составят 82,19 долл. США (100 000 долл. США X 1% X (30 / 365). Запишите накопленные проценты за май и июнь так же, как вы записали накопленные проценты за апрель (см. пример выше). Общая сумма начисленных процентов за апрель, май и июнь вместе взятые будут составлять 208,22 доллара США.

В зависимости от того, какая часть кредита будет прощена, есть несколько способов записать в свои книги простительную часть кредита PPP. Возможно, вам потребуется записать:

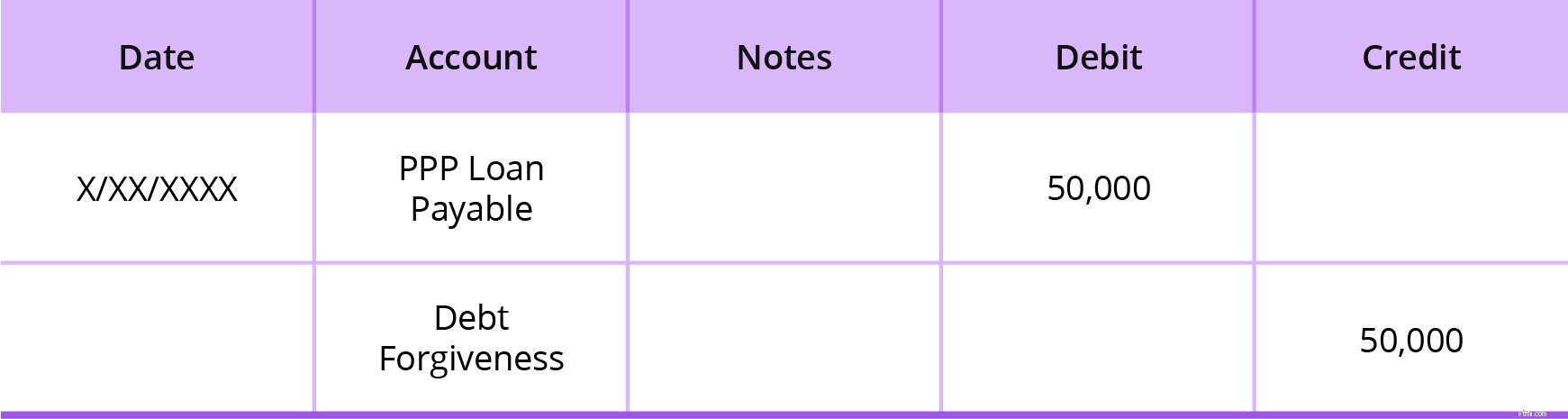

Независимо от того, частично или полностью списан кредит, дебетуйте свой счет кредиторской задолженности по кредиту PPP и кредитуйте свой счет прощения долга на любую сумму, которая была прощена. . Счет прощения долга похож на безнадежный долг. Настройте учетную запись списания долгов в качестве учетной записи другого дохода.

Допустим, у вас есть частично прощенный кредит. Только 50 000 долларов из вашего кредита в 100 000 долларов были прощены. Дебетуйте свой счет кредиторской задолженности по кредиту PPP на 50 000 долларов и кредитуйте счет прощения долга на 50 000 долларов.

Баланс вашей кредиторской задолженности по кредиту PPP по-прежнему будет составлять 50 000 долларов США. Каждый раз, когда вы вносите платеж по кредиту, вам нужно будет создавать записи в журнале погашения, чтобы уменьшить остаток в течение периода погашения.

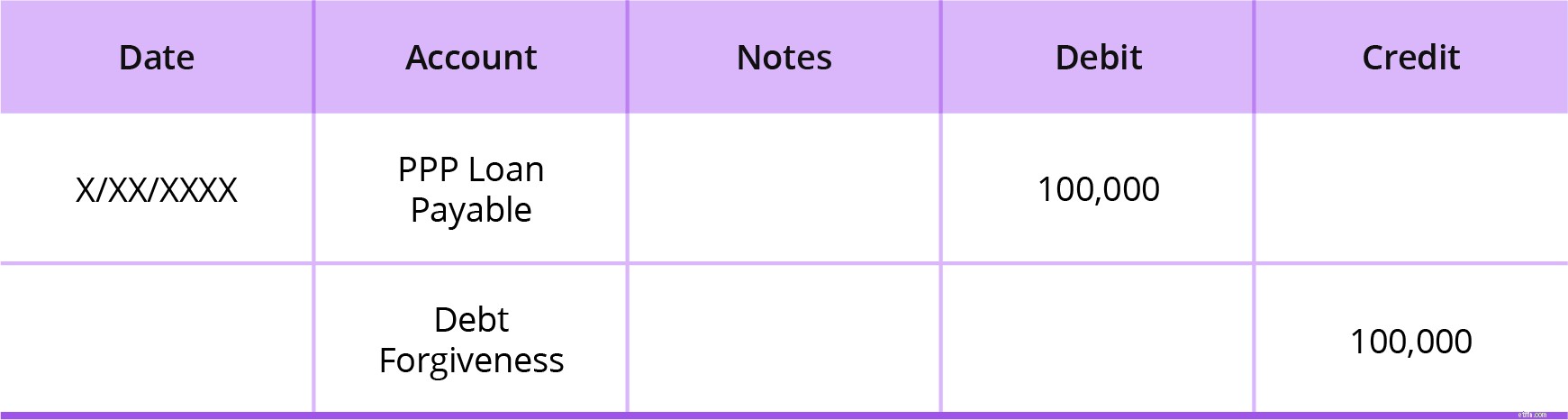

Теперь предположим, что ваш кредит PPP в размере 100 000 долларов США был прощен на 100%. Дебетуйте свой счет кредиторской задолженности по кредиту PPP на 100 000 долларов и кредитуйте свой счет прощения долга на 100 000 долларов, потому что кредит был полностью списан.

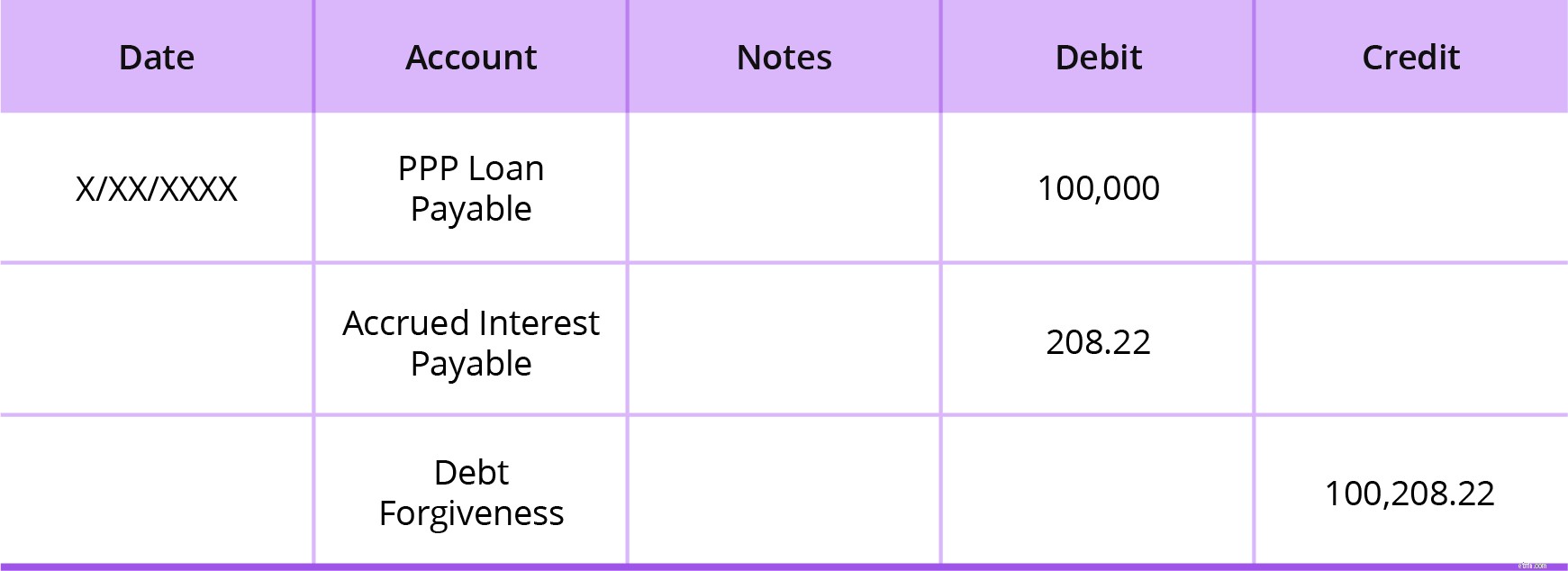

Помимо записи прощенного кредита, вам также может понадобиться списать начисленные проценты, которые прощены. Для этого дебетуйте свой счет кредиторской задолженности по кредиту PPP и счет начисленных процентов к оплате. Затем зачислите средства на свой счет в программе прощения долгов.

Скажем, 100% вашего кредита PPP и начисленных процентов прощены. Ваш кредит составляет 100 000 долларов США, а начисленные проценты составляют 208,22 доллара США (начисленные проценты из приведенного выше примера). Дебетуйте свой счет кредиторской задолженности по кредиту PPP на 100 000 долларов США, дебетуйте начисленные проценты к оплате на 208,22 доллара США и кредитуйте прощение долга на 100 208,22 доллара США.