Сделайте шаг назад и подумайте об этом:насколько хорошо вы на самом деле знаете своих клиентов? Если вы занимаетесь бизнесом, связанным с деньгами, например банком или страховым агентством, ваша комплексная проверка клиентов может окупиться.

Процесс знакомства с вашим клиентом и проверки личности вашего клиента стал обычной практикой для многих малых предприятий. Чтобы не связываться с рискованными или непослушными клиентами, узнайте, как узнать своего клиента.

Знай своего клиента или клиента (KYC) — это процесс, при котором компания исследует и проверяет личность клиента, прежде чем вести с ним дела. KYC позволяет вам получить доступ к потенциальным рискам деловых отношений.

Процедуры KYC имеют решающее значение для анализа и мониторинга рисковых клиентов. Кроме того, KYC является юридическим требованием для соблюдения законов о борьбе с отмыванием денег (AML).

Компании любого размера могут воспользоваться преимуществами знания своих клиентов. KYC позволяет вам узнать подробности о ваших клиентах и избежать ведения бизнеса с ненадежными или незаконными компаниями.

KYC может помочь гарантировать, что вы не будете вести бизнес с компаниями, которые связаны с:

KYC также может помочь вам узнать, надежен ли ваш клиент, когда речь идет о финансах. Вы можете проверить, есть ли у клиентов какие-либо налоговые права удержания в отношении их бизнеса или проблемы с банкротством.

Идея знать своих клиентов прошла долгий путь. По мере развития технологий и рисков развиваются и законы, касающиеся знания своего клиента. Ниже приведены несколько законов, которые помогли реализовать процесс KYC.

В 1970 году Конгресс США принял Закон о банковской тайне. BSA является поправкой к Федеральному закону о страховании депозитов. BSA требует от банков подачи пяти типов отчетов в Сеть по борьбе с финансовыми преступлениями и Министерство финансов:

Патриотический акт США 2001 года ввел правила ЗСК и сделал ЗСК обязательным для всех банков в США. Патриотический акт помог запустить требования KYC и превратить их в то, чем они являются сегодня.

Закон также требует, чтобы финансовые учреждения соблюдали более строгие правила KYC, включая Программу идентификации клиентов (CIP) и Комплексную проверку клиентов (CDD).

CIP был разработан, чтобы помочь ограничить отмывание денег, финансирование терроризма, коррупцию и другие незаконные действия. Основная цель CIP — убедиться, что ваши клиенты действительно те, за кого себя выдают.

CIP требует, чтобы личность любого лица, проводящего финансовую транзакцию, была подтверждена. Финансовые учреждения используют CIP для идентификации лиц, желающих проводить с ними операции.

Хотя CIP помогает компаниям выявлять клиентов с высоким риском, каждый бизнес должен сам определять уровень риска. Для успешной CIP выполните анализ рисков вашего клиента.

Закон о патриотизме требует от банков или предприятий подавать отчет о подозрительной деятельности, если они замечают незаконную или необычную деятельность. Но, не зная своих клиентов, предприятия не в состоянии выполнить это требование. Чтобы соответствовать правилам KYC, в игру вступает CDD.

CDD — важный элемент управления рисками и защиты вас и вашего бизнеса. С CDD вы должны идентифицировать и понимать действия ваших клиентов. Затем вы можете использовать найденную информацию, чтобы оценить, насколько они опасны для вашего бизнеса.

Комплексную проверку клиентов можно разделить на несколько категорий:

SDD используется в ситуациях, когда риск очень низок и полная CDD не требуется. Например, вы можете сделать SDD для клиента, у которого есть счета с более низкими значениями.

EDD — это когда вы собираете дополнительную информацию CDD о клиенте. Как правило, вы проводите EDD для клиентов с более высоким уровнем риска, чтобы получить более глубокое представление об их деловой активности.

В 2016 году новая Сеть по борьбе с финансовыми преступлениями, или правило FinCEN, потребовала, чтобы все банки собирали имя, дату рождения, адрес и номер социального страхования физических лиц, владеющих 25% или более долей участия в юридическом лице. Индивидуальные предприниматели или некорпоративные ассоциации не включены.

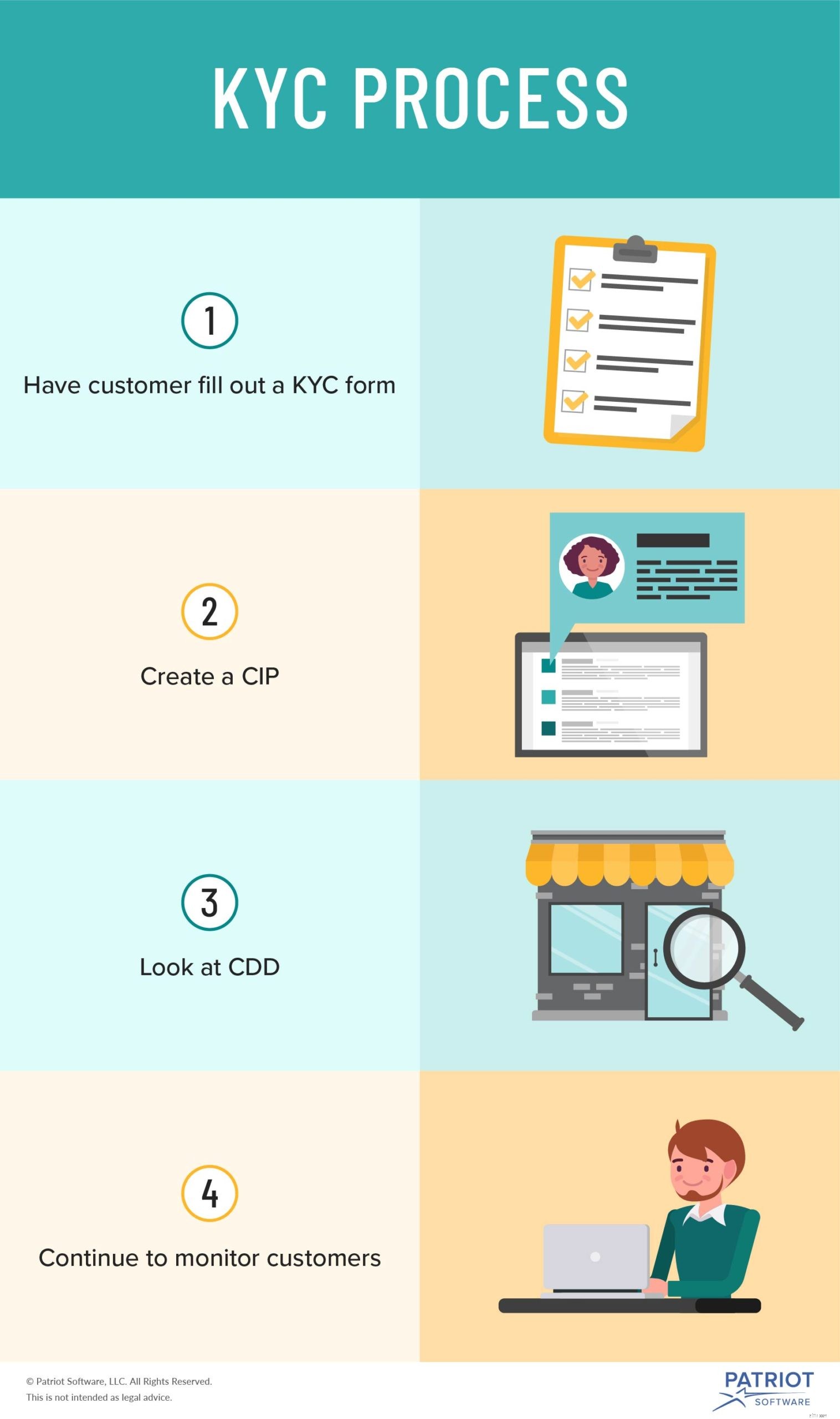

Хотя каждая компания уникальна, процесс KYC одинаков для любой компании, которая хочет знать своего клиента. Готовы узнать своего клиента? Выполните следующие действия.

Когда вы начинаете обсуждать бизнес с потенциальным клиентом, прямо говорите о своей политике ЗСК.

Некоторые компании предпочитают, чтобы потенциальные клиенты заполняли форму KYC, чтобы лучше узнать своих клиентов. Эта форма обычно включает в себя:

Компании также могут использовать электронную форму «Знай своего клиента» для сбора документов KYC. Вы можете использовать электронную проверку личности (например, Lexis Nexis) для сбора информации о ваших потенциальных клиентах. Данные KYC, которые вы собираете в электронном виде, обычно такие же, как и бумажная форма KYC.

Чтобы начать процедуру KYC и соблюдать требования, разработайте программу идентификации клиентов.

В своем CIP укажите, как вы будете проверять личность клиентов. Укажите, какую информацию вы будете запрашивать у потенциальных клиентов и как вы будете проверять предоставленную информацию.

Подумайте также о том, как вы будете уведомлять клиентов о своей политике KYC и процедуре проверки личности.

Изучая CDD, рассмотрите как упрощенную, так и расширенную комплексную проверку. Если ваш клиент кажется рискованным, найдите дополнительное время, чтобы изучить компанию (или частное лицо), чтобы убедиться, что они законны.

Если требуется дополнительный CDD (также известный как EDD), взгляните на такие вещи, как:

После завершения CDD для клиента оцените, насколько они рискованны. Рассмотрите возможность создания профилей рисков для каждого клиента. Таким образом, вы сможете отслеживать клиентов и находить закономерности.

В своей политике KYC укажите различные уровни или факторы риска. Например, вы можете считать клиента подверженным высокому риску, если в его аккаунте имеется большое количество исходящих транзакций с большим объемом операций.

Теперь вы можете подумать, что ваша работа выполнена, как только вы оцените риск клиента и подтвердите его личность. Однако KYC — это непрерывный процесс. Тот факт, что клиент прошел ваш тест KYC, не означает, что он должен быть свободен.

Продолжайте следить за каждым из ваших клиентов на предмет рискованной деятельности. Некоторые факторы, за которыми вы должны продолжать следить, включают:

Если вы обнаружите, что текущий или потенциальный клиент проявляет подозрительную активность, прекратите деловые отношения как можно скорее. В зависимости от вашего бизнеса вы или ваш банк можете сообщить об этой деятельности.

Банковские учреждения могут подать отчет о подозрительной деятельности (SAR), чтобы сообщить о необычной активности клиента.

Готовы упростить процесс учета? Бухгалтерское программное обеспечение Patriot позволяет вам легко управлять своими книгами, просматривать отчеты и многое другое. Чего ты ждешь? Начните работу с самостоятельной демонстрацией уже сегодня!

Мы всегда готовы поддержать разговор. Поставьте нам лайк на Facebook и поделитесь своими мыслями о наших последних статьях.