Чтобы начать, управлять и развивать бизнес, вам, скорее всего, потребуется взять на себя какую-либо форму долга. Многие владельцы бизнеса имеют возобновляемые долги и долги в рассрочку для финансирования своих компаний. Чтобы принимать разумные финансовые решения, вы должны понимать разницу между возобновляемым долгом и долгом в рассрочку.

Как владелец бизнеса, вы должны знать, когда брать долг в рассрочку, а когда возобновляемый долг. Использование каждой формы долга в нужное время может привести к улучшению кредитного рейтинга малого бизнеса, снижению ежемесячных платежей и большей гибкости погашения.

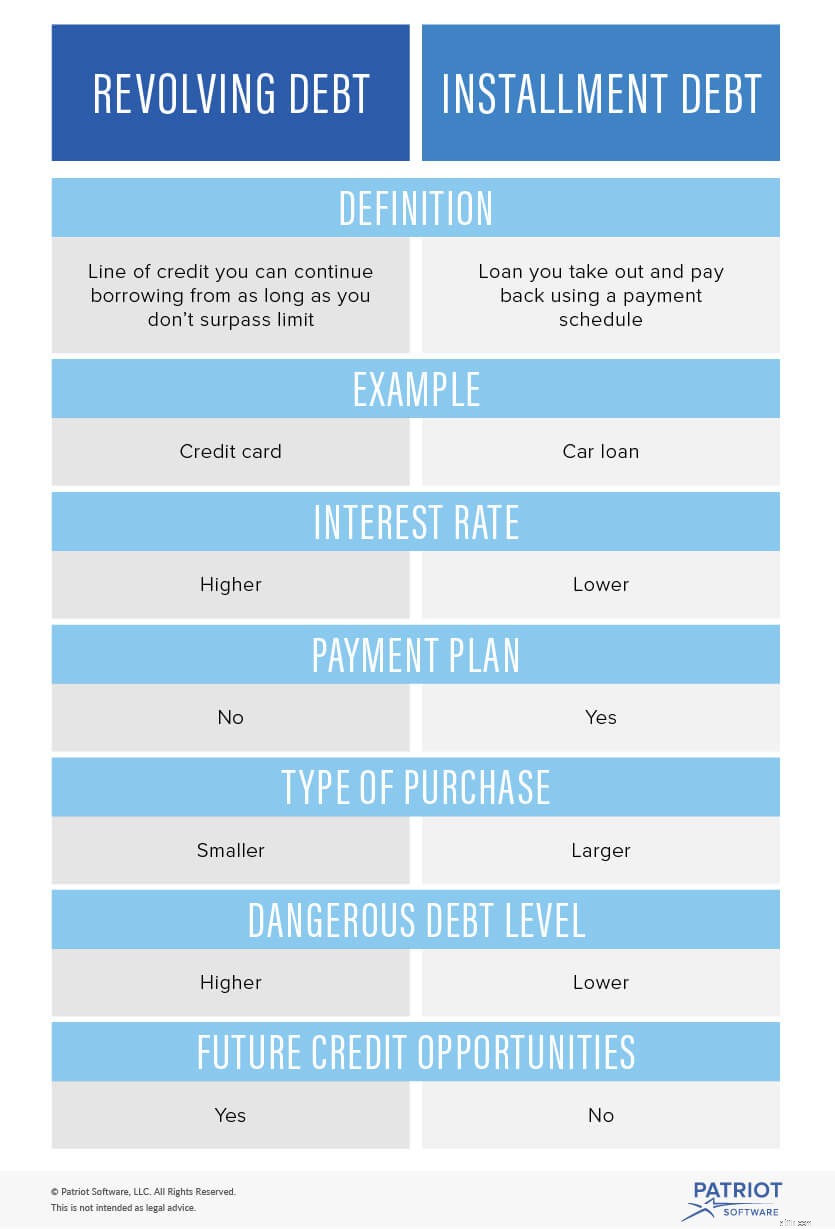

Во-первых, вам нужно узнать об обеих формах долга.

Возобновляемый долг — это кредитная линия, которая не требует плана платежей. Это гибкий метод финансирования, который позволяет вам продолжать брать кредит по вашей кредитной линии до тех пор, пока вы не превысите свой лимит.

Вы должны погасить то, что вы тратите из вашего возобновляемого долга, плюс проценты. Если вы не используете всю кредитную линию, вам не нужно ее погашать. Платежный план отсутствует, поэтому вы производите платежи в зависимости от того, что можете себе позволить. Баланс уменьшается каждый раз, когда вы делаете платеж. Вы можете занять больше денег по возобновляемой кредитной линии.

После одобрения кредитной линии вам не нужно повторно подавать заявку. Вы можете постоянно использовать свою возобновляемую кредитную линию до тех пор, пока не превысите лимит. Что касается кредитов в рассрочку, вы должны подавать заявку каждый раз, когда вам нужен кредит.

Вы также можете использовать возобновляемый долг для небольших покупок, которые помогают в бизнес-операциях. Например, у вас есть протечка в потолке, ремонт которой стоит 400 долларов. Вы можете использовать свой возобновляемый долг для покрытия расходов.

Примеры возобновляемого долга включают следующее:

У вас есть возобновляемая кредитная линия на 5000 долларов. Вы покупаете новый ноутбук за 500 долларов. Теперь на вашей кредитной линии осталось всего 4500 долларов. Вы должны вернуть 500 долларов США с процентной ставкой 20%.

Первоначальный возобновляемый долг: 500 долларов США

Простые проценты: 20%

Оставшаяся кредитная линия: 4500 долларов США

Суммарная задолженность: 600 долларов США

500 X 0,20 =100 долларов

500 долл. США + 100 долл. США =600 долл. США

Долг в рассрочку или срочный долг — это кредит, который вы берете и возвращаете, используя график платежей. Каждый платеж, который вы делаете, идет на первоначальный кредит плюс проценты. Могут взиматься дополнительные сборы, например сборы за установку и обработку.

С каждым платежом, который вы делаете, баланс уменьшается. После использования суммы кредита вы не можете продолжать занимать больше денег, что отличается от возобновляемого долга.

Существует установленный срок кредита. Ваш кредитор сообщает вам, когда срок кредита заканчивается. Задолженность по оплате в рассрочку предсказуема, поскольку ежемесячные платежные обязательства обычно не меняются.

Вот некоторые популярные кредиты в рассрочку:

Например, вы берете кредит в размере 5000 долларов, чтобы купить новый копировальный аппарат. У вас есть простая процентная ставка 10%. Срок кредита составляет 24 месяца.

Первоначальный кредит в рассрочку: 5000 долларов США

Простые проценты: 10%

Срок кредита: 24 месяца

5000 долл. США X 0,10 =500 долл. США

5000 долл. США + 500 долл. США =5500 долл. США

5 500 долл. США/24 =229,17 долл. США

Вы должны вносить ежемесячные платежи в размере 229,17 долларов США в течение двух лет, чтобы покрыть проценты и кредит. Этот кредит в рассрочку позволяет совершать крупные покупки с более низкими процентными ставками (как правило), чем возобновляемый кредит.

Определить, когда использовать возобновляемый кредит по сравнению с кредитом в рассрочку, не должно быть сложно. Когда вам нужно сделать небольшие покупки в короткие сроки, лучше всего использовать возобновляемый кредит. Для крупных расходов лучшим вариантом является рассрочка платежа.

Процентные ставки по возобновляемому долгу выше, чем по долгу в рассрочку. На самом деле процентные ставки по возобновляемому долгу могут быть на 15-20% больше, чем по долгу в рассрочку. Постарайтесь быстро погасить возобновляемый долг и не накапливать слишком большой долг.

При оплате покупок в рассрочку убедитесь, что вы придерживаетесь плана платежей. Вы можете вносить более крупные платежи каждый месяц, но проверьте, есть ли штраф за досрочное погашение кредита. С возобновляемым кредитом лучше погасить его как можно скорее, так как процентные ставки высоки.

Нужен способ отслеживать деньги вашего бизнеса? Программное обеспечение для онлайн-бухгалтерии Patriot позволяет вам отслеживать расходы, чтобы вы могли учитывать свои бизнес-долги. Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!