Выход на пенсию с семизначной суммой не так уж неправдоподобен, как кажется.

В Соединенных Штатах в настоящее время насчитывается 157 000 рекордных человек, которые накопили 1 миллион долларов или более на своих счетах 401 (k). 401(k) — это тип пенсионного счета, спонсируемого работодателем, который многие американцы имеют на работе.

Проблема в том, что большинство работников в США не имеют доступа к такому плану, согласно недавнему опросу Pew Charitable Trusts.

Вот еще кое-что, что может вас удивить. Миллионеры с индивидуальным пенсионным счетом (IRA) встречаются чаще, чем миллионеры 401(k).

По данным Главного бухгалтерского управления, которое изучило влияние налоговых льгот, предоставленных держателям IRA, на федеральный бюджет в 2014 году, около 500 000 человек имеют IRA на сумму от 1 до 2 млн долларов. GAO использовало налоговые данные за 2011 год.

Вот что хорошего в таком количестве миллионеров. IRA – это пенсионный счет, который может создать практически любой человек, получающий доход.

<цитата>Миллионеры с индивидуальным пенсионным счетом (IRA) встречаются чаще, чем миллионеры 401 (k).

Конечно, легче сэкономить 1 миллион долларов или больше на 401 (k), чем на IRA. Форма 401(k) позволяет вам откладывать больше денег — до 18 500 долларов, если вам меньше 50 лет, и еще 6 000 долларов, если вам больше 50. И многие работодатели выделяют средства, которые откладывают их сотрудники. Все, что действительно может складываться со временем.

IRA доступны для большинства людей, которые получают доход, позволяя вам размещать деньги на инвестиционном счете на льготной налоговой основе. Поскольку нет никого, кто мог бы повторить ваши взносы (и вам не разрешено делать взносы в размере 401(k)), вам, возможно, придется со временем более агрессивно копить, чтобы достичь своего магического числа.

Есть два типа ИРА. Начнем с традиционной IRA.

Он финансируется из ваших долларов до вычета налогов, поэтому деньги, которые вы вносите в свою традиционную IRA, могут снизить ваш годовой налоговый счет.

Как мы уже говорили ранее, существуют годовые ограничения на то, что вы можете внести. Вы можете откладывать до 6000 долларов каждый год. Когда вам исполнится 50 лет, вы сможете ежегодно вносить до 7 000 долларов США.

После 59 ½ лет вы можете снимать деньги со счета без штрафных санкций. К 70 1/2 годам Налоговое управление требует от вас, чтобы вы начали снимать деньги со своего счета. Это называется требуемым минимальным распределением (RMD).

RMD — это сумма, которую вы должны снять со своей традиционной IRA, начиная с 70 ½ лет. Сумма определяется по формуле IRS, которая включает ожидаемую продолжительность жизни и стоимость счета.

Другой тип IRA — это Roth IRA. Вы финансируете Roth из денег, с которых вы уже заплатили налоги (ваш чистый доход). После того, как вы пополнили счет, ваши доходы могут расти без уплаты налогов.

IRA Roth также имеют ограничения на годовые взносы, то есть вы можете внести только 6000 долларов. Однако, как и в случае с традиционным IRA, если вам 50 лет и больше, вы можете внести до 7000 долларов США.

Когда вам исполнится 59,5 лет, вы сможете получить доступ к этим деньгам без уплаты штрафа. В отличие от традиционной IRA, где вы должны начать снимать деньги со своего счета в возрасте 70,5 лет, вы можете продолжать пополнять свой IRA Roth столько, сколько пожелаете.

(Существуют ограничения, основанные на доходе и налоговом статусе, о которых вы можете узнать подробнее здесь.)

Даже небольшие сбережения со временем могут накапливаться, отчасти благодаря тому, что называется компаундированием. Начисление сложных процентов — это заработок на ваших деньгах, это любая прибыль, полученная от основной суммы плюс ваши прошлые доходы.

Например, если у вас есть деньги на банковском счете, это проценты на эту сумму плюс прошлые проценты, которые она заработала с течением времени. Если у вас есть деньги на инвестиционном счете, это процент, который вы можете заработать сверх ваших первоначальных инвестиций, плюс его предыдущие доходы.

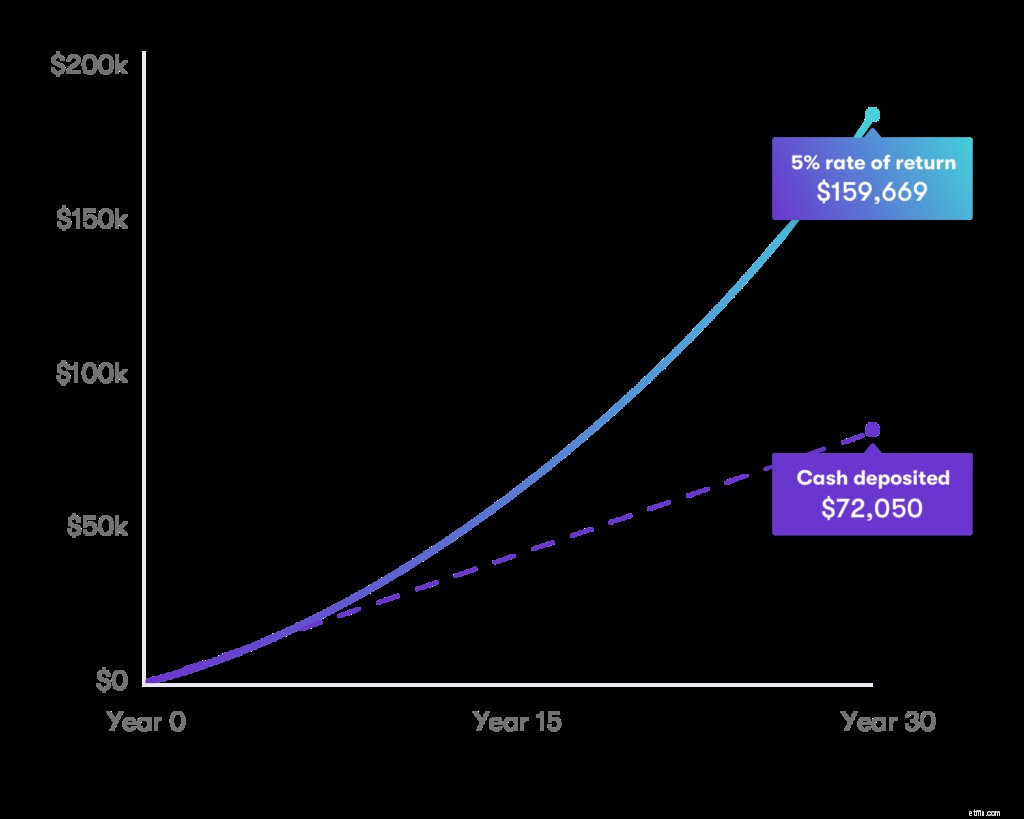

Вот пример того, как выглядит компаундирование, если вы откладываете 50 долларов в неделю или 200 долларов в месяц в течение следующих 30 лет, зарабатывая 5% годовых. У вас будет 159 669 долларов. С процентами и сложными процентами это более чем вдвое превышает сумму основного долга в размере 72 050 долларов США, который вы вложили.

Если у вас есть форма 401(k) от вашего работодателя, но вы еще не настроили ее, сейчас самое время это сделать. Вы можете потерять соответствующие вклады, которые действительно могут накапливаться с годами.

Вы также можете настроить IRA в дополнение к вашему 401 (k). Сила сложных процентов, работающих на двух пенсионных счетах, может увеличить ваши шансы на получение магического числа

Нет 401(к)? Любой может создать и внести свой вклад в IRA. Посмотрите этот пенсионный калькулятор и узнайте больше о том, сколько вы можете отложить, чтобы достичь своей цели в миллион долларов.

И именно так вы действительно можете увеличить свои семизначные шансы на пенсию.

Не все доберутся до отметки в 1 миллион долларов. Это нормально. Важно то, что вы пытаетесь экономить в своем бюджете и сделать это регулярной частью вашей финансовой жизни.