Если вы индийский инвестор, вы должны знать, что слова «безопасный» и «предсказуемый» являются синонимами одного из любимых вариантов инвестирования в Индии — традиционного банковского срочного депозита.

Но достаточно ли фиксированного депозита для того, чтобы ваше богатство действительно росло с течением времени, превзошло инфляцию и помогло вам достичь финансовой свободы? К сожалению нет!

Это может произойти только в том случае, если актив превосходит инфляцию, генерируя достаточно высокую прибыль. Это черты, которыми не обладают современные банковские ФД.

Доходы по фиксированным депозитам едва превышают инфляцию и в лучшем случае находятся в диапазоне 4-5%. Тем не менее, FD по-прежнему популярны и пользуются доверием многих индийских инвесторов.

Но почему? Ответ на этот вопрос помог бы понять исторический контекст ФО.

В 1980-х годах RBI предоставил банкам свободу устанавливать свои собственные процентные ставки для FD (до 8%), срок погашения которых составлял один год. Этот предел был увеличен до 13% в 1990-х годах для FD со сроком погашения через 46 дней.

Представьте себе возможность инвестировать в такой безопасный, но прибыльный финансовый инструмент в 1990-х годах. В конце концов, 13% — это относительно высокая процентная ставка даже сегодня. Однако в начале 2000-х что-то изменилось.

Процентные ставки FD упали до рекордно низкого уровня ниже 5%. В то же время рыночные инструменты, такие как акции и взаимные фонды, начали приобретать все большее значение, поскольку они приносили относительно высокую доходность и ликвидность.

| Вариант инвестирования | Средняя доходность:1980–1990 годы | Средняя доходность:2000–10 | Средняя доходность:2011–2021 г. |

| Фиксированный депозит | 8–13 % | 3,5–5 % | 4,5–5,5 % |

Это также объясняет, почему старшее поколение доверяет и любит FD — в свое время они действительно были надежным вариантом. Однако сегодня они меркнут по сравнению даже с самыми средними взаимными фондами и акциями.

Классический банковский FD работает очень просто. Банки ссужают деньги заемщикам, и для этого им нужен капитал. Они получают доступ к необходимому капиталу, используя ваш фиксированный депозит.

Вот почему FD имеют период блокировки, который колеблется от нескольких недель до нескольких лет. Банк платит вам проценты в обмен на ваши инвестиции, это прибыль, которую вы зарабатываете, которая колеблется от 4,5 до 5,5%.

СВ для пожилых граждан работают так же, как и обычные СВ. Однако есть одно важное отличие. Процентные ставки по срочным депозитам выше для пожилых людей на целых 0,5%, чем для обычных граждан.

Фиксированный депозит для экономии налогов может помочь вам получить вычеты в размере до 1 50 000 фунтов стерлингов в соответствии с разделом 80C. Но есть одна загвоздка. ФД с налоговой экономией имеют фиксированный период в 5 лет. Средняя доходность может варьироваться от 4,5 до 5,5%.

Гибкий фиксированный депозит представляет собой комбинацию сберегательного/текущего счета и фиксированного депозита. Это в основном позволяет вам получить доступ к высокой ликвидности сберегательного счета и предсказуемому фиксированному доходу от депозита.

Корпоративные FD предлагаются NBFC. Как правило, они предлагают более высокую доходность, чем обычный банковский фиксированный депозит. Средняя доходность колеблется в пределах 5,5-6,5%. Однако считается, что корпоративные ФД не так безопасны, как банковские ФД.

Банковские срочные депозиты безопасны, потому что они обеспечены схемой Корпорации страхования вкладов и кредитных гарантий (DICGC), которая гарантирует постоянную безопасность до 1 00 000 фунтов стерлингов вашего капитала, включая проценты.

Доходы, генерируемые банком FD, предсказуемы и известны до осуществления инвестиций. Хотя это правда, изменения процентной ставки RBI могут повлиять на доходность.

FD — это опционы, не привязанные к рынку, что означает, что волатильность фондового рынка не влияет на доходность.

Чрезвычайные ситуации могут привести к нехватке денежных средств, что потребует от вас немедленного доступа к капиталу. Однако вам не нужно ликвидировать ваш FD — вы можете взять кредит под залог FD.

Как упоминалось выше, инвестиции в FD имеют свои преимущества. Историческая ценность и гарантированная доходность могут привлечь инвесторов с более низким аппетитом к риску.

По правде говоря, FD безопасны, но в то же время доходы, которые они приносят, едва превышают инфляцию и ведут к стагнации богатства. В этом случае достижение таких целей, как финансовая свобода, может быть непростым.

Стоит ли вам инвестировать в FD, зависит от ваших инвестиционных целей и склонности к риску. Однако есть и другие активы, которые опережают инфляцию, принося достаточно высокую доходность, чем банковские FD. Читайте дальше, чтобы узнать больше.

Долговые фонды, как известно, являются относительно безопасным типом взаимных фондов. Обычно они инвестируют в облигации с рейтингом AAA/AA+ и другие долговые ценные бумаги с целью получения солидной прибыли в диапазоне 6-8%.

| Вариант инвестирования | Средняя доходность | Преимущество индексации |

| Заемные средства | 6-8% | ✅ |

| Фиксированные депозиты | 4,5–5,5 % | ❌ |

Исследуйте лучшие долговые фонды

Ликвидные взаимные фонды относятся к категории долговых фондов и несут относительно меньший риск по сравнению с другими взаимными фондами. Низкий риск не означает, что ликвидные средства — это пустяк.

Они по-прежнему могут генерировать более высокую доходность, чем банковские FD, в диапазоне 4-6%. Кроме того, снятие банковских FD может быть утомительным процессом, поскольку обычный способ требует большого количества документов.

Возможно, вам также придется учитывать обеденный перерыв руководителя банка. Однако ликвидные средства гораздо легче выкупить. Вывод средств обрабатываются в течение 3-5 рабочих дней, все онлайн.

Снятие средств может быть переведено прямо на ваш банковский счет менее чем за 30 минут, если вы используете банкомат Cube. Подробнее об этом <сильный>.

| Вариант инвестирования | Возврат | Ликвидность | Индексация |

| Ликвидные средства | 4–6 % | Высокий | ✅ |

| Фиксированные депозиты | 4,5–5,5 % | Низкий | ❌ |

Посмотреть лучшие ликвидные фонды

Фонды с большой капитализацией инвестируют в надежные, надежные и знаковые компании, которые сами по себе являются лидерами отрасли. Они подпадают под категорию фондов акций и, как известно, приносят в среднем 10-12% прибыли.

Инвестирование в фонды с большой капитализацией по сравнению с FD имеет два преимущества. Во-первых, ваши инвестиции растут вместе с рынком, что дает им больше шансов превзойти инфляцию. Во-вторых, отдача почти в 2-3 раза выше, чем у FD.

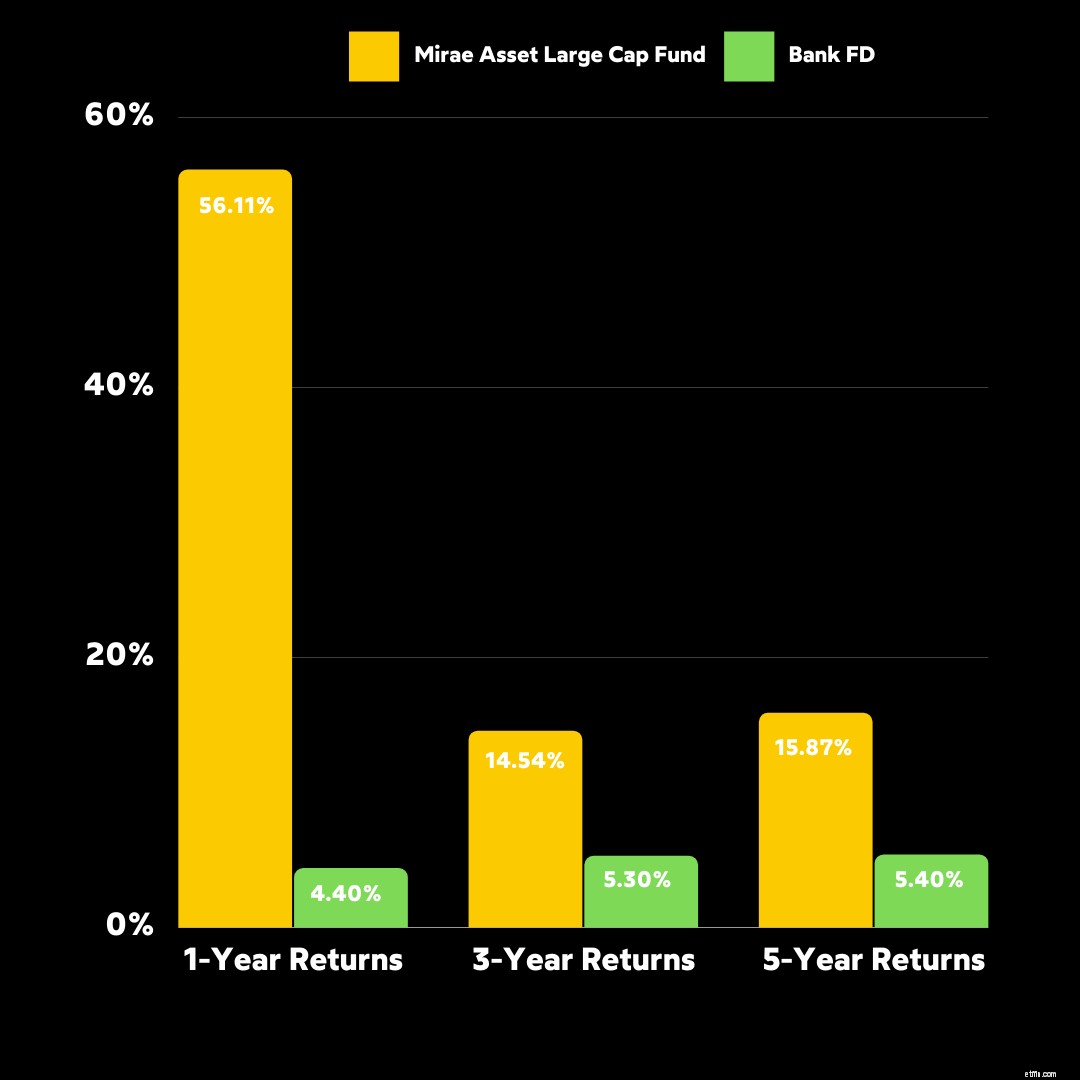

Например, давайте сравним доходность ведущего взаимного фонда в приложении Cube Wealth, Mirae Asset Large Cap Fund и банка FD.

Следует отметить, что взаимные фонды с большой капитализацией несут более высокий риск, чем долговые фонды, ликвидные фонды и банковские FD. Однако известно, что они гораздо более стабильны, чем другие фонды акций.

Было бы разумно инвестировать в фонды с большой капитализацией, исходя из вашей склонности к риску. Пройдите бесплатный тест Cube по анализу рисков чтобы понять свой уровень риска и получить рекомендуемые варианты инвестиций от надежных консультантов.

P2P-кредитование на Cube Wealth позволяет вам стать кредитором, который ссужает деньги заемщикам с сертифицированными RBI P2P-кредитами NBFC, Faircent и LiquiLoans. У FD и P2P-кредитования есть две общие черты:

Однако на этом сходство заканчивается, поскольку P2P-кредитование On Cube является привлекательным классом активов, который может приносить 8-9,5% прибыли. Кроме того, кредитование P2P — это пассивный источник дохода с регулярными выплатами.

Cube предоставляет вам доступ к вариантам инвестирования с учетом рисков и тщательной проверке заемщиков. Познакомьтесь с кредитованием P2P в Cube

Аренда активов от Grip on Cube Wealth позволяет вам стать соинвестором в физические активы, такие как автомобили, мебель, оборудование и многое другое. Это источник пассивного дохода, который имеет такие преимущества по сравнению с FD, как:

| Преимущества | Аренда активов компанией Grip | Банковские срочные депозиты |

| Пассивный доход | ✅ | ❌ |

| Возвращает | 12% | 4,5–5,5 % |

Просмотр захвата куба

Банковские срочные депозиты — это безопасные, надежные и не связанные с рынком инструменты, которые когда-то приносили высокую прибыль. Однако за последние несколько десятилетий все изменилось.

Инвестирование в FD может быть не оптимальным по сравнению с другими инвестициями, такими как заемные средства, ликвидные фонды, фонды с большой капитализацией, кредитование P2P и лизинг активов. Причина этого двояка.

Начнем с того, что FD, как известно, терпят неудачу, когда дело доходит до опережения инфляции. Это может привести к стагнации богатства, что может замедлить рост вашего портфеля.

Кроме того, банковские ставки по фиксированным депозитам находятся в нижнем диапазоне 4,5-5,5%. Для контекста потребуется примерно 6,5 лет, чтобы инвестиции в размере 1 00 000 фунтов стерлингов превратились в 2 00 000 фунтов стерлингов, если вы инвестируете в актив с доходностью 12%.

Те же 1 00 000 фунтов стерлингов потребуются более 11–12 лет, чтобы составить 2 00 000 фунтов стерлингов, если вы инвестируете в банковский FD с процентной ставкой 5,5%. Исследуйте лучшие альтернативы FD

Посмотрите это видео, чтобы узнать больше о лучших способах вложения денег