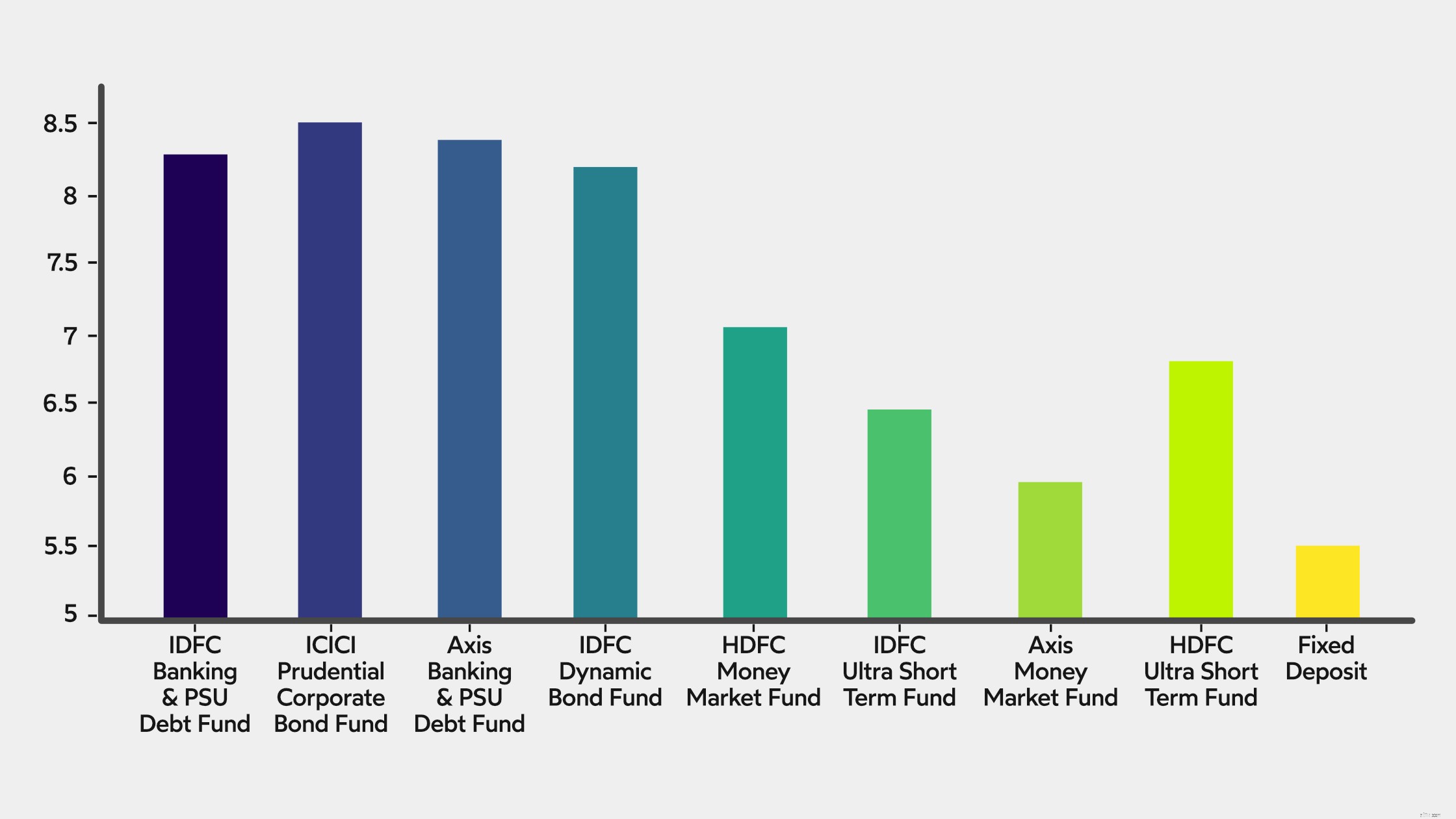

Доходность банковских фиксированных депозитов упала с 13 % в 1990-х годах до примерно 5,5 % в 2021 году. Поэтому большинство инвесторов начали искать альтернативы ПД.

Однако действуют предостережения! Безопасность FD является одним из самых больших USP инвестиционного варианта. Естественно, инвесторы хотели бы, чтобы альтернатива с фиксированным депозитом имела аналогичный профиль риска.

Имея это в виду, варианты инвестирования, такие как заемные средства, стали альтернативой FD. Известно, что долговые фонды приносят более высокую доходность, чем ДР, с более высокой ликвидностью, аналогичной безопасностью и налоговыми льготами.

Вот почему этот блог познакомит вас с 8 лучшими долговыми фондами, к которым вы, как инвестор, можете получить доступ с помощью Cube Wealth. Эти долговые фонды также исторически приносили более высокую доходность, чем FD.

Упомянутые ниже долговые фонды подобраны лично консультантом по взаимным фондам Cube, Wealth First, который за последнее десятилетие превзошел Nifty примерно на 50%.

IDFC Banking &PSU Debt Fund владеет долговыми ценными бумагами, такими как облигации, выпущенные государством, банками и предприятиями государственного сектора. Эти облигации, как правило, относятся к категории AAA, что является наивысшим рейтингом, присвоенным облигации в Индии.

| Связь | Рейтинг |

| 8,50% Национальный Банк Агр. руб. Разработчик | ААА |

| 7,60% Аксис Банк 20.10.2023 | ААА |

| 8,25% Индийская железнодорожная финансовая корпорация 28.02.2024 | ААА |

| 7,32% GOI 28.01.2024 | SOV |

| 7,16 % ГОИ на 20 мая 2023 г. | SOV |

Инвестиции в банковский фонд IDFC и долговой фонд PSU

ICICI Prudential Corporate Bond Fund в основном инвестирует в облигации, выпущенные частными компаниями и крупными корпорациями. Фонд также владеет облигациями, выпущенными правительством. Кредитный рейтинг облигаций находится в диапазоне от AA+ (твердый) до AAA (самый высокий).

| Связь | Рейтинг |

| СО 22.09.2033 | SOV |

| 6,64% ГОИ 16.06.2035 | SOV |

| 4,60% Национальный Банк Агр. руб. Разработчик 29.07.2024 | ААА |

| 6,22% HDFC 2021 | ААА |

| 5,35% Национальный жилищный банк 2024 | ААА |

Инвестировать в фонд ICICI Prudential Corporate Bond Fund

Axis Banking и долговой фонд PSU владеют облигациями, выпущенными поддерживаемыми государством низкорисковыми банковскими, финансовыми и государственными предприятиями. Данные облигации имеют высокий кредитный рейтинг (ААА, F1+, P1+).

| Связь | Рейтинг |

| Бонд - Продовольственная корпорация Индии, ООО | ААА |

| Облигация — правительство Индии | SOV |

| Облигация - Национальный банк сельского хозяйства и развития села | ААА |

| Облигация - Национальная тепловая энергетическая корпорация, ООО | ААА |

| Облигация - Hindustan Petroleum Corporation Ltd. | ААА |

Инвестировать в Axis Banking и долговой фонд PSU

IDFC Dynamic Bond Fund пытается использовать лучшее из каждой облигации, от срока до типа. Фонд в основном держит краткосрочные и долгосрочные облигации, выпущенные правительством, которые имеют высокий кредитный рейтинг.

| Связь | Рейтинг |

| 6,97% GOI 2026 | SOV |

| 5,63% GOI 2026 | SOV |

| 6,79% GOI 15.05.2027 | SOV |

| 8,20 % ГОИ на 24 сентября 2025 г. | SOV |

| 7,17% GOI 2028 | SOV |

Инвестируйте в фонд динамических облигаций IDFC

Фонд денежного рынка HDFC инвестирует в долговые ценные бумаги, денежные средства и их эквиваленты со сроком погашения в краткосрочной перспективе. Облигации фонда имеют высокий кредитный рейтинг, который обычно присваивается государством.

| Связь | Рейтинг |

| Облигация — правительство Индии | SOV |

| Облигация — правительство Индии | SOV |

| Облигация — правительство Индии | SOV |

| Облигация – казначейский вексель | SOV |

| Бонд - Sun Pharmaceutical Industries Ltd. | P1+ |

Инвестировать в фонд денежного рынка HDFC

IDFC Ultra Short Term Fund — довольно новый фонд, запущенный в 2018 году. Он инвестирует в облигации со сроком погашения от 3 до 6 месяцев. IDFC Ultra Short Term Fund владеет облигациями с высоким краткосрочным кредитным рейтингом (A1+, AAA).

| Связь | Рейтинг |

| Резервный банк Индии 182-D 06.03.2021 | SOV |

| Резервный банк Индии 91-D 19 августа 2021 г. | SOV |

| Reliance Industries 91-D 27 августа 2021 г. | А1+ |

| Аксис Банк 23.08.2021 | А1+ |

| Reliance Industries 87-D 08.06.2021 | А1+ |

Инвестировать в ультракраткосрочный фонд IDFC

Axis Money Market Fund владеет краткосрочными облигациями, а также денежными средствами и их эквивалентами. Облигации фонда имеют высокий кредитный рейтинг (A1+).

| Связь | Рейтинг |

| 8,79% GOI 2021 | SOV |

| Резервный банк Индии 182-D 14.10.2021 | SOV |

| Национальный Банк Агр. руб. Devp 164-D 27.09.2021 | А1+ |

| Резервный банк Индии 91-D 07.08.2021 | SOV |

| Резервный банк Индии 182-D 11.04.2021 | SOV |

Инвестировать в фонд Axis Money Market

HDFC Ultra Short Term Fund обычно держит облигации со сроком погашения от 3 до 6 месяцев. Фонд является довольно новым, поскольку он был запущен в 2018 году. Облигации, которыми владеет фонд, как правило, представляют собой сочетание коммерческих бумаг и ценных бумаг, обеспеченных государством, с высоким кредитным рейтингом.

| Связь | Рейтинг |

| Reliance Industries 120-D 25 июня 2021 г. | А1+ |

| 8,35% GOI 2022 | SOV |

| 8,20 % ГОИ на 15 февраля 2022 г. | SOV |

| Reliance Jio Infocomm 91-D 15.07.2021 | А1+ |

| Резервный банк Индии 182-D 14.10.2021 | SOV |

Инвестировать в ультракраткосрочный фонд HDFC

Долговые средства хорошо себя зарекомендовали по сравнению со срочными депозитами, когда речь идет о средней доходности, ликвидности и налоговых льготах. Хотя долговые фонды относительно надежнее, чем другие взаимные фонды, они сравнительно более рискованны, чем FD.

Резервный банк Индии (RBI) может время от времени ужесточать процентную ставку, о чем свидетельствует прошлое. Таким образом, изменения процентных ставок могут привести к колебаниям доходов, генерируемых FD.

Срочные вклады хороши, когда дело доходит до безопасности, но они, как правило, приносят скудную прибыль, которая привязана к процентным ставкам, установленным RBI.

Актив, который не опережает инфляцию, может привести к стагнации богатства, когда ваши деньги просто не растут настолько, чтобы вы могли достичь таких целей, как финансовая свобода.

Долговые фонды подвержены изменениям процентной ставки RBI, потому что они в основном инвестируют в облигации, привязанные к ставке репо. Известно, что облигации становятся дороже при повышении процентной ставки.

В то же время облигации могут обесцениться, когда процентная ставка будет снижена RBI.

Однако вы получите четкие инструкции по продаже от Wealth First, если инвестируете в Cube. Кроме того, Wealth First отбирает только лучшие долговые фонды на основе тщательного исследования и анализа.

Кредитный риск или риск дефолта является неотъемлемой частью каждой инвестиции, связанной с долгами. По ассоциации долговые средства также потенциально подвержены риску. Большая часть портфеля долгового фонда заблокирована в облигациях.

Но долговые фонды, рекомендованные на Cube, имеют доступ к облигациям с рейтингами AAA, F1+ и P1+, каждый из которых является самым высоким кредитным рейтингом, который может получить долговой инструмент.

Заемные средства инвестируют в ценные бумаги, которые привязаны к рынку и, как следствие, несут риски, связанные с движением цен и волатильностью.

Прочтите этот блог, чтобы узнать больше о выборе подходящих взаимных фондов

До 1 50 000 рупий инвестировано в экономию налогов. ФД освобождается от налогов в соответствии с разделом 80C. Это не относится к обычным FD. Более того, доходы по-прежнему облагаются налогом в обоих случаях, даже если вы не выкупаете инвестиции.

Прибыль от FD добавляется к доходу и облагается налогом в соответствии с налоговой ставкой инвестора. Обратите внимание, что FD не имеют преимуществ индексации, в отличие от долговых фондов.

Известно, что долговые фонды более эффективны с точки зрения налогообложения, чем FD, потому что ваши инвестиции облагаются налогом только тогда, когда вы их выкупаете. Существует два типа налогов, применимых к заемным средствам:

| Тип налога | Продолжительность | Ставка налога |

| Краткосрочный прирост капитала | <3 года | Налоговая плита инвестора |

| Долгосрочный прирост капитала | > 3 года | 20% |

Долговые фонды также предлагают льготы по «индексации», что в основном означает, что налогом облагаются только доходы, превышающие уровень инфляции.

Исследуйте лучшие долговые фонды

Доходы, ликвидность и общие налоговые льготы — вот причины, по которым заемные средства лучше, чем FD. Есть больше. Одним из основных мотивов инвестирования в любой актив является получение прибыли, превышающей инфляцию.

Заемные средства в среднем приносят доход от 6 до 8%, что значительно выше текущего уровня инфляции в Индии, составляющего ~ 5%. С другой стороны, процентные ставки FD в среднем колеблются между 4,5-5,5.

| Показатель | Цифры |

| Инфляция | 5,1% |

| Заемные средства | 6-8% |

| Фиксированные депозиты | 4,5–5,5 % |

Кроме того, такие приложения, как Cube, предоставляют вам доступ к наиболее эффективным долговым фондам, отобранным Wealth First. Это поможет вам сосредоточиться на создании богатства, не беспокоясь о выборе правильных вариантов.

Что вы должны знать, так это то, что FD считаются более безопасными, чем большинство долговых фондов, просто потому, что они не связаны с рынком, и существуют схемы, которые защищают ваши инвестиции от полной потери.

В любом случае, вы должны инвестировать в любой актив только после того, как поймете свой профиль риска. Тест по анализу рисков Cube это самый простой способ узнать свой профиль риска.

Более того, активы, которые вы покупаете, напрямую связаны с вашими инвестиционными целями. Таким образом, это поможет оценить и сузить ваши краткосрочные, среднесрочные и долгосрочные цели, прежде чем инвестировать в какой-либо актив.

Загрузите приложение Cube Wealth чтобы получить доступ к лучшим долговым фондам в Индии.

Долговой фонд — это тип взаимного фонда, который в основном инвестирует в долговые ценные бумаги, такие как облигации, коммерческие бумаги, казначейские векселя и т. д., выпущенные правительствами и крупными корпорациями.

Облигация — это не что иное, как соглашение между кредитором (долговым фондом) и заемщиком (правительством, частными компаниями и т. д.) о выплате основного долга через периоды времени вместе с процентами.

6 индексных фондов, которые дешевле, чем Vanguard

5 вопросов о заемных средствах

Почему паевые инвестиционные фонды лучше акций для лиц с низким уровнем риска?

Могу ли я получить более высокую доходность от акций, а не от паевых инвестиционных фондов?

Эти 62 индекса дали более 10% 15-летней доходности SIP.