Вот кое-что, о чем вы, возможно, не подумали, когда праздновали свое 40-летие:вы так же близки к традиционному пенсионному возрасту, как и к окончанию средней школы. Чувствуете себя старым?

Если эта мысль вызывает в вашем сердце немного страха, вы не одиноки. Исследовательский институт вознаграждений работникам сообщает, что 11 % всех сотрудников в возрасте 35–44 лет и 14 % сотрудников в возрасте 45–54 лет имеют менее 1000 долларов США на пенсию 1 . Если вы один из таких людей, в вашей голове должны сработать всевозможные сигналы тревоги. Это тревожный звонок!

Мы не собираемся ходить вокруг да около:Ву вас много работы, если вы хотите стать миллионером. Но не теряйте надежды! Даже если вам 40 лет, и вы ничего не откладываете на пенсию, дело не только в том, что можно построить заначку на 1 миллион долларов к тому времени, когда вы достигнете своих золотых лет, это может быть не так сложно, как вы думаете.

Вот лучшая новость о том, что вам за 40:вы находитесь прямо в середине ваших лучших лет заработка, когда большинство работников получают свои самые высокие годовые доходы. Вся та тяжелая работа, которую вы проделали в свои 20 и 30 лет, чтобы начать свою карьеру, начинает окупаться — в буквальном смысле!

По данным Бюро переписи населения США, типичный доход домохозяйства в возрасте от 35 до 44 лет составляет 85 694 доллара. Единственная возрастная группа с более высоким семейным доходом – это люди в возрасте от 45 до 54 лет (90 359 долларов США) 2 . Так что, если вы закопались в яму, когда дело доходит до пенсионных накоплений, у вас по крайней мере есть большая лопата, чтобы выкопать себя!

Предположим, вам только что исполнилось 40 лет, и вы поняли:О, черт! У меня на пенсию ничего не отложено! Что вы делаете? Независимо от того, 24 вам года или 42, «Детские шаги» по-прежнему являются самым быстрым и правильным способом разбогатеть и стать миллионером. Вот как.

Как только вы освободитесь от долгов и у вас будет полностью финансируемый чрезвычайный фонд, пришло время нажать на педаль газа и начать инвестировать в пенсионный возраст (шаг 4). Сколько вам нужно сэкономить? Вам необходимо инвестировать минимум 15% от вашего валового дохода на пенсию. Без исключений!

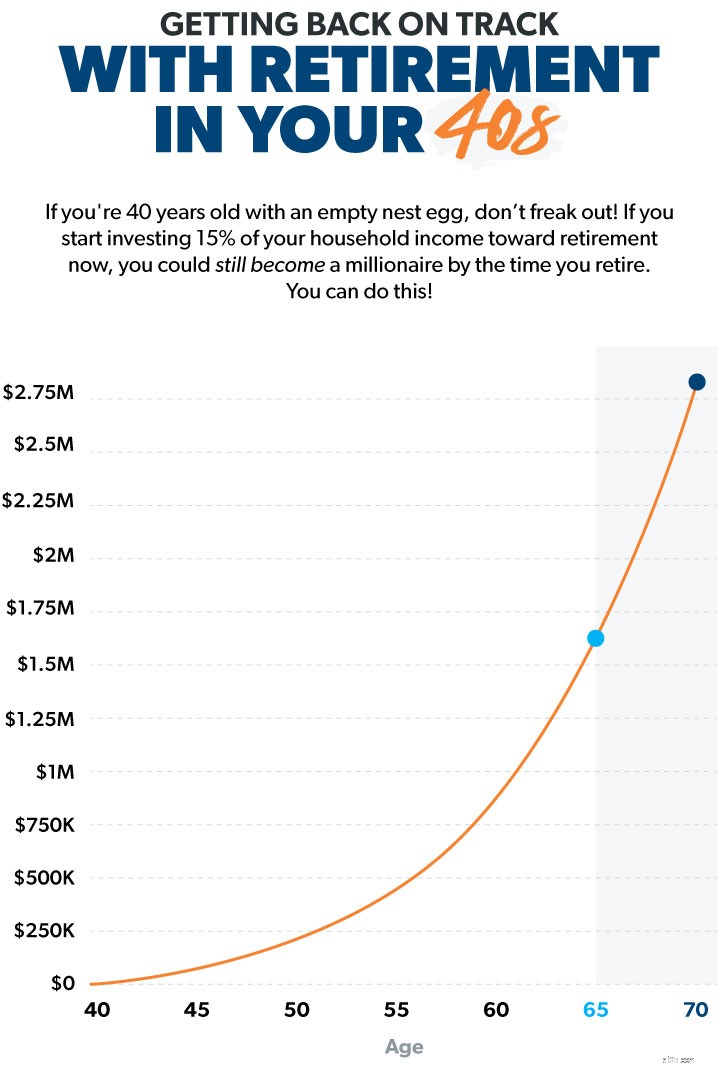

Итак, если вам 40 лет, а доход вашей семьи составляет 80 000 долларов, это означает, что вы должны ежемесячно инвестировать 1000 долларов в пенсию. Будь то отказ от ежедневных поездок в Starbucks или прощание с кабельным телевидением, сделайте все возможное, чтобы освободить место в своем бюджете для этих пенсионных сбережений. Это ваше будущее, о котором мы говорим здесь!

Если вы инвестируете эти деньги в паевые инвестиционные фонды с хорошими акциями роста, к тому времени, когда вам исполнится 65 лет, вы можете накопить более 1,5 миллиона долларов в пенсионном капитале. И если вы отложите выход на пенсию еще на пять лет после этого, вы сможете выйти на пенсию в возрасте 70 лет с 2,8 миллиона долларов!

Понимаете? это можно уйти на пенсию миллионером — даже с поздним стартом. Но вам нужно начать сегодня !

Итак, теперь, когда вы знаете, что можете достичь своей пенсионной цели в 1 миллион долларов, вы, вероятно, задаетесь вопросом, можете ли вы позволить себе инвестировать такую большую часть своего дохода каждый месяц для достижения этой цели. Настоящий вопрос заключается в следующем:Можете ли вы позволить себе этого не делать?

Вот несколько советов, которые помогут вам вернуться в игру и на пути к заначке в миллион долларов. Будет ли это легко? Нет! Это потребует тяжелой работы. Это потребует некоторых жертв. Но знаете что? Мир, который приходит с наличием заначки, которая позволит вам выйти на пенсию с достоинством, стоит того каждый раз.

Где если вы вложить свои деньги, чтобы получить максимальную отдачу от затраченных средств? Самый простой и часто самый эффективный способ начать работу — воспользоваться пенсионным планом на рабочем месте, например 401(k). На самом деле, согласно Национальному исследованию миллионеров, 8 из 10 миллионеров инвестировали в план 401(k) своей компании. .

Большинство работодателей, предлагающих форму 401(k), будут компенсировать часть ваших инвестиций, поэтому инвестируйте достаточно, чтобы мгновенно получить полное соответствие и гарантировать 100% возврат ваших денег!

Если ваш работодатель предлагает вариант Roth 401(k) и план предлагает выбор взаимных фондов с хорошими акциями роста, вы можете инвестировать всю сумму в свой план на рабочем месте. Если форма Roth 401(k) недоступна, просто инвестируйте сумму, соответствующую работодателю в вашей форме 401(k), а затем откройте отдельную IRA Roth, чтобы инвестировать оставшуюся часть.

Пытаться накопить на пенсию, пока вы жонглируете кредитной картой, студенческим кредитом и оплатой автомобиля, все равно что пытаться взобраться на Эверест с рюкзаком, полным кирпичей, — вы далеко не уйдете!

Недавнее исследование показывает, что около 30 % ежемесячного дохода американцев уходит на погашение потребительских долгов 3 . Как вообще можно откладывать на пенсию, если около одной трети от вашего дохода собирается банкам и кредиторам каждый месяц? Спойлер:Вы не можете!

Знаете ли вы, что у вас будет, если у вас не будет никаких долговых платежей? Деньги! Если у вас есть долги, ваша первоочередная задача — погасить их как можно быстрее. Отложите пока пенсионные накопления. Бюджет для основ, затем погасите свой долг, используя метод долгового снежного кома.

Как только вы избавитесь от долгов, за исключением вашего дома, и у вас будет полностью финансируемый чрезвычайный фонд (3–6 месяцев расходов), затем да , вы можете позволить себе инвестировать 15% или более вашего дохода каждый месяц на пенсию. <сильный>

Если вы не планируете свои расходы каждый месяц, легко чувствовать себя все время на мели. Не поэтому ли вы сейчас отстаете от пенсионных накоплений? Бюджет позволяет установить приоритеты расходов до начала месяца, поэтому вы всегда знать, куда уходят ваши деньги и как они работают на вас.

Когда вы садитесь за составление бюджета, вы должны планировать в следующем порядке:давать, экономить, тратить . Вот как это выглядит:

Когда вы регулярно проявляете щедрость и экономите часть своей жизни, в конечном итоге это становится привычкой, которая со временем становится все легче и легче. Возможно, вам придется отказаться от некоторых вещей, таких как питание вне дома или поездки, чтобы освободить место для пенсионных сбережений. Но принесение этой жертвы сейчас означает, что вы не будете потеть пулями к тому времени, когда захотите выйти на пенсию.

Возможно, вы пропустили предыдущие 20 лет своей карьеры, не уделяя серьезного внимания пенсионным сбережениям, но это не значит, что следующие 20 лет вы должны проводить так же. Измените свои привычки сейчас, составьте план и измените свое будущее к лучшему!

Поговорите с финансовым консультантом, который поможет вам выбрать долгосрочные инвестиции в паевые инвестиционные фонды, будет следить за их эффективностью и поможет вам выйти на пенсию в соответствии с планом. Не знаете с чего начать? Поговорите сегодня со специалистом по инвестициям в вашем регионе.

А если вы хотите узнать больше, прочтите новейшую книгу Дэйва Baby Steps Millionaires. , не просто говорит вам, что делать. В нем также рассказывается, зачем это делать, как это делать и когда это делать. Получите копию сегодня, чтобы узнать, как преодолеть барьеры, мешающие вам стать миллионером.