Поскольку накопление богатства — это марафон, оставаться сосредоточенным на протяжении десятилетий может быть пугающе и обескураживающе. Финишная черта кажется далекой, поэтому легко отвлечься на другие неотложные финансовые нужды. Чтобы оставаться сосредоточенным, полезно иметь вехи, на которые можно смотреть — маркеры, чтобы отслеживать ваш прогресс и поддерживать вашу мотивацию.

Ниже приведены некоторые маркеры, которые вы можете использовать для проверки своих пенсионных сбережений. Это лишь грубые оценки. Имейте в виду, что цифры основаны на 10-процентной норме прибыли за 40 лет, что означает, что вы начали инвестировать в возрасте 25 лет. Если вы не начнете инвестировать до 35 лет, вы можете достичь тех же вех; вы доберетесь до них только через 10 лет.

Вы можете сделать то, что не сделали другие поколения — вы можете начать инвестировать рано . На самом деле вы можете начать инвестировать задолго до того, как получите свою первую «настоящую» работу. Если вам удавалось откладывать по 50 долларов в месяц в возрасте от 18 до 25 лет, у вас будет около 6000 долларов на пенсионном счете. Теперь, если вы оставите эти 6000 долларов только в возрасте от 25 до 65 лет, у вас будут дополнительные 270 000 долларов, которые могут покрыть ваше медицинское обслуживание в более поздние годы! Когда вы получаете эту работу после колледжа, вы уже впереди игры и можете добавить к этой сумме.

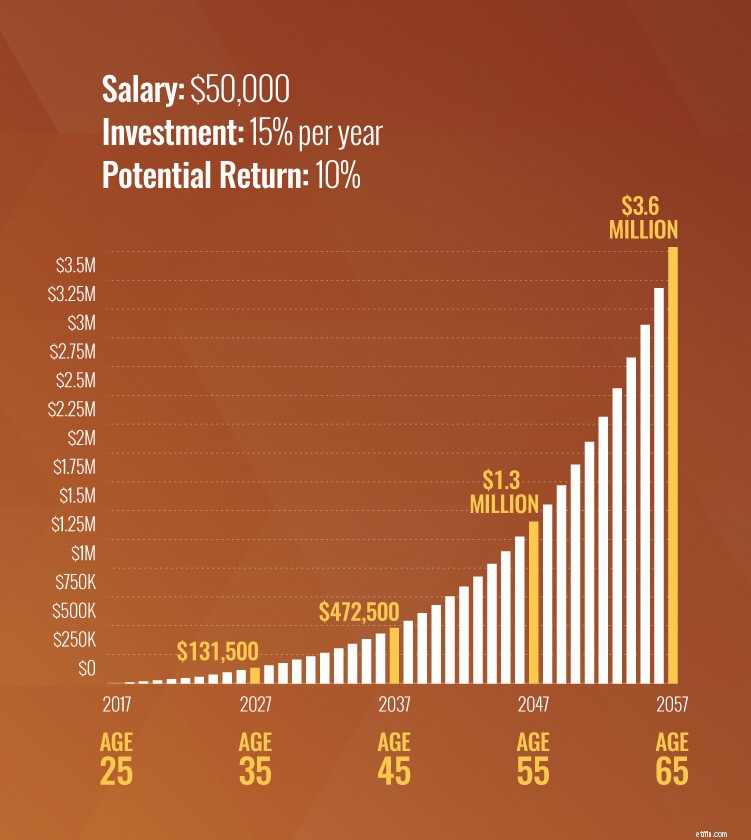

К 25 годам вы должны закончить обучение в колледже и начать работать. Если у вас есть какие-либо долги, погасите их как можно скорее — даже до того, как вы начнете инвестировать. Как только вы избавитесь от долгов и у вас появится резервный фонд, начинайте инвестировать! Вы хотите откладывать 15% своего дохода. При годовой зарплате в 50 000 долларов США инвестирование 15 % вашего дохода составит 7 500 долларов США в год или 625 долларов США в месяц.

Если вы будете инвестировать 7500 долларов в год в течение 30 лет, начиная с 25 лет, к 55 годам у вас будет 1,3 миллиона долларов! Если вы хотите заработать 1 миллион долларов к 55 годам, но не начинаете инвестировать, пока вам не исполнится 35, вам нужно будет инвестировать 16 800 долларов в год. Это потому, что вы потеряли 10 лет сбережений и 10 лет сложных процентов. Вот почему так важно начать экономить заранее. Если ваш доход ниже 50 000 долларов в год, не беспокойтесь. Подробнее о том, как добиться солидной пенсии при небольшой зарплате, читайте здесь.

Если вы еще не начали инвестировать, сейчас самое время действовать ! Вы можете наверстать упущенное, если пойдете на жертвы и решите, что жить, как ваши сверстники сейчас (по уши в долгах), — не лучший план на будущее.

Если вам сейчас 35 лет, и вы начали инвестировать 625 долларов США в месяц в 25 лет, ваш пенсионный фонд, скорее всего, составляет около 131 000 долларов США.

Если вам сейчас 45 лет, и вы начали инвестировать 625 долларов США в месяц в 25 лет, ваш доход сейчас должен составлять около 472 000 долларов США.

Не все инвестируют 15% своего дохода, начиная с 25 лет. Мы это понимаем! Но это не значит, что вы не можете достичь вехи миллионера! Однако, если вы сильно отстаете в возрасте 45 лет, вам нужно будет вносить значительно больше денег каждый месяц, чтобы достичь этого. Вы также можете подождать до 70 лет, прежде чем выйти на пенсию.

Если вы начнете инвестировать 800 долларов в месяц в возрасте от 45 до 70 лет, вы достигнете отметки в миллион долларов в 70 лет! Видеть! Вы может наверстать упущенное!

Возможно, вам придется урезать свой бюджет до минимума, продать кое-что или даже устроиться на какое-то время на вторую работу. Мы знаем, что некоторые из этих вариантов могут показаться экстремальными, но вам, возможно, придется принять решительные меры, чтобы ускорить выход на пенсию с нуля!

В этот момент вы начинаете достигать своих целей сбережений, но сейчас не время сбрасывать газ! Мы знаем, что вы хотите немного расслабиться и насладиться плодами своего тяжелого труда, особенно если вы приближаетесь к отметке в 1 миллион долларов. Мы получим это. Можно немного пожить и сохранить на будущее. Только не позволяйте пятиминутной глупости отбросить ваши пенсионные сбережения на 10 лет назад. Вы всего в одном катере от катастрофы, так что будьте внимательны!

Если вам сейчас 55 лет, и вы начали откладывать 625 долларов США в месяц в 25 лет, у вас должно быть около 1,3 млн долларов. Поздравляем!

Если вам сейчас 65 лет, и вы откладывали 625 долларов США в месяц в течение 40 лет, у вас должно быть около 3,6 млн долларов!

Ознакомьтесь с приведенной ниже диаграммой, в которой показаны все вехи по возрастам:

И не зацикливайтесь на норме прибыли. Даже если бы она составляла всего 6%, что намного ниже средней 30-летней доходности S&P 500, к 65 годам у вас все равно было бы более 1,2 миллиона долларов! Речь идет о намеренном .

Если вы все еще сильно отстаете от своих сбережений на этом этапе, вам может потребоваться уменьшить размер вашего дома. Или вам, возможно, придется скорректировать свои ожидания относительно выхода на пенсию. Возможно, вам придется работать дольше, и вы не сможете взять эти модные отпуска. Но если вы проделаете тяжелую работу, вы все равно сможете насладиться этой главой своей жизни. Воспользуйтесь нашим инвестиционным калькулятором, чтобы узнать, где вы находитесь и как разработать надежный план!

Эти вехи — всего лишь примерные цифры. Чтобы получить более персонализированный номер, поговорите со своим специалистом по инвестициям о своих целях и текущей ситуации. Они могут дать вам более четкое представление о шагах, которые необходимо предпринять на каждом этапе жизни.

Надежная пенсия не приходит сама собой. Вы не можете продолжать делать то, что делали, и ожидать других результатов, поэтому поставьте перед собой цели, стремитесь к ним и не позволяйте ничему мешать вам!

Не позволяйте ничему встать на вашем пути к безопасному выходу на пенсию. Обратитесь к профессионалу SmartVestor, который может помочь!

Найдите профессионала сегодня