Будущее социального обеспечения по меньшей мере непредсказуемо.

По данным исследовательского центра Pew Research Center, большинство работников сомневаются в том, что социальное обеспечение станет большим подспорьем в качестве источника пенсионного дохода 1 . Тем временем некоторые бэби-бумеры, которые рассчитывают на льготы, столкнулись с тем, что полный пенсионный возраст поднялся до 67 лет, что заставило их задуматься о том, когда и как завершить карьеру 2 .

Если вы только начинаете свою карьеру или готовитесь к работе в последний раз, избегайте будущих сюрпризов, вооружившись четким пониманием того, как работает Social Security.

Мы рассмотрим семь распространенных вопросов о социальном обеспечении:

Американские рабочие платят налоги на социальное обеспечение со своего дохода. Это автоматический вычет, основанный на том, что вы зарабатываете. Чем больше вы зарабатываете, тем больше вы должны дяде Сэму. Тем не менее, существует налоговый предел для лиц с высоким доходом. В 2020 году предел составляет 137 700 долларов США 3 . Это означает, что если вы не работаете на себя и зарабатываете 150 000 долларов США, вы будете облагаться налогом только на заработную плату до 137 700 долларов США.

Ставка налога на социальное обеспечение в этом году составляет 12,4%. Если вы работаете на кого-то другого, вы и ваш работодатель делите налог по 6,2% каждый. Если вы работаете не по найму, вы оплачиваете все 12,4%. 4

Уплачиваемые вами налоги не откладываются на ваш личный сберегательный счет социального обеспечения. Вместо этого Администрация социального обеспечения объединяет деньги и использует их для покрытия текущих бенефициаров. Проще говоря:85 центов с каждого доллара, уплаченного налогом на социальное обеспечение, направляются в трастовый фонд, который выплачивает пособия нынешним пенсионерам, пережившим супругам и иждивенцам умерших работников 5 . Остальные 15 центов направляются в трастовый фонд, который выплачивает пособия по инвалидности квалифицированным американцам 6 .

Социальное обеспечение было создано в 1935 году для обеспечения доходов пенсионеров в возрасте 65 лет и старше. Сегодня около 178 миллионов работников платят налоги на социальное обеспечение, а в 2019 году пособия по социальному обеспечению получали 69 миллионов американцев 7, 8 . Кто получает пособия по социальному обеспечению?

Управление социального обеспечения сообщает, что среди пожилых людей, получающих пенсионное пособие, каждая пятая супружеская пара (21%) и почти половина одиноких (45%) полагаются на социальное обеспечение на 90% или более своего дохода. 9

Но Социальное обеспечение никогда не предназначалось для того, чтобы быть единственным источником дохода для пенсионеров-американцев. Он был разработан как дополнение.

Не рассчитывайте на это. Или не рассчитывайте на все этого. Вот в чем дело:социальное обеспечение полностью финансируется до 2035 года. После этого денег будет достаточно для финансирования примерно 79 % запланированных пособий 10 . Это означает, что без реформ многие американцы могут не воспользоваться всеми преимуществами социального обеспечения при выходе на пенсию.

По данным Администрации социального обеспечения, в настоящее время 2,8 работника несут расходы, чтобы покрыть одного бенефициара. К 2035 году это соотношение изменится и составит 2,3 работника на одного бенефициара 11 . Этому сдвигу способствуют несколько факторов, основным из которых является количество бэби-бумеров, которые выйдут на пенсию в следующем десятилетии. По оценкам, к 2035 году число американцев в возрасте 65 лет и старше увеличится с 56 млн до 78 млн, что создаст нагрузку на систему в ее нынешнем виде 12 .

Как бы обескураживающе это ни звучало, никто не может предсказать, как изменится социальное обеспечение в течение следующих нескольких десятилетий. Администрация социального обеспечения говорит, что маловероятно, что пособия полностью исчезнут. Так что до 2035 года все будет как обычно.

Имейте в виду, независимо от того, финансируется ли Социальное обеспечение полностью или частично, когда вы выходите на пенсию, вам потребуются другие источники дохода, чтобы наслаждаться комфортной пенсией. Например, в 2020 году средняя выплата по социальному обеспечению после выхода на пенсию составляет 1543 доллара США в месяц 13 . Этого едва хватает, чтобы жить выше национального уровня бедности для семьи из двух человек 14 .

Вот почему важно создавать собственные пенсионные сбережения, вкладывая часть своего дохода в паевые инвестиционные фонды акций роста через план 401 (k) вашей компании или Roth IRA. Здесь на помощь приходит ваш квалифицированный специалист по инвестициям. Он поможет вам создать план и стратегию, соответствующие вашей индивидуальной пенсионной ситуации.

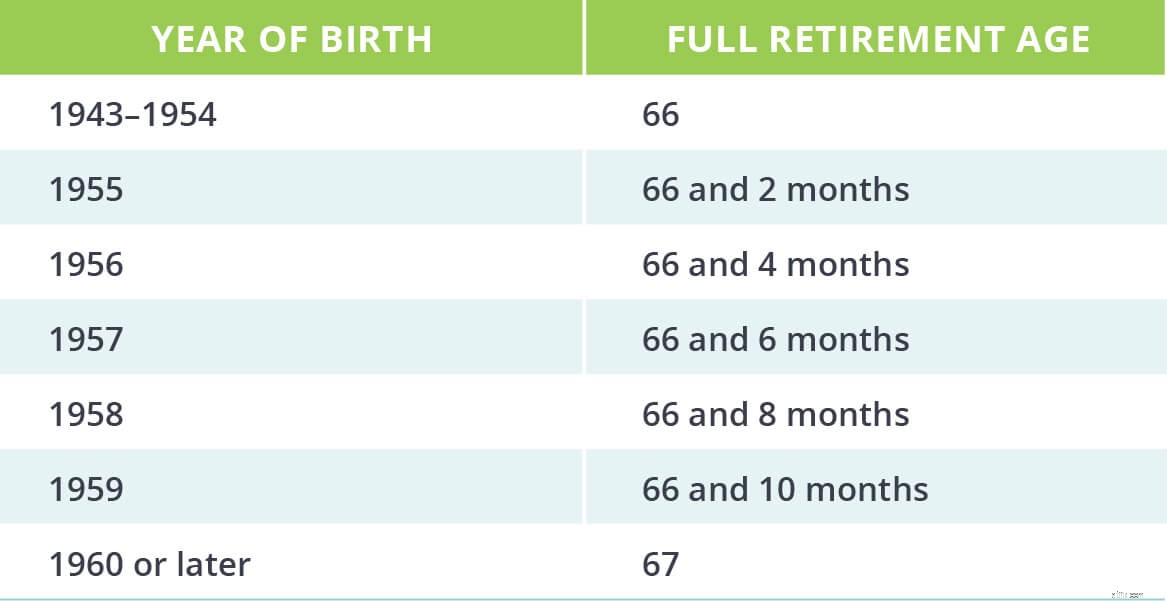

По данным Администрации социального обеспечения, полный пенсионный возраст — это когда человек имеет право на получение полных или неограниченных пенсионных пособий. В настоящее время полный пенсионный возраст для людей, родившихся в 1960 году и позже, составляет 67 лет. 15

Работать до 67 лет? Судя по всему, некоторых американцев это устраивает. Недавний опрос показал, что почти две трети работников планируют работать после 65 лет 16 . Хотя работать дольше — мудрая цель, она может быть нереальной для всех. Согласно отчету Национального института проблем старения, больше людей прекращают работу из-за плохого состояния здоровья, чем из-за того, что у них достаточно денег для комфортной жизни на пенсии 17 .

Неожиданные перемены в жизни могут сорвать ваши благие намерения работать дольше, поэтому заранее подготовьтесь к такой реальной возможности.

Начните с расчета полного пенсионного возраста. Этот номер сообщит вам, когда вы сможете подать заявление на получение пособий по социальному обеспечению. Это также даст вам дату для работы, когда вы планируете свою стратегию для вашего 401 (k) и Roth IRA.

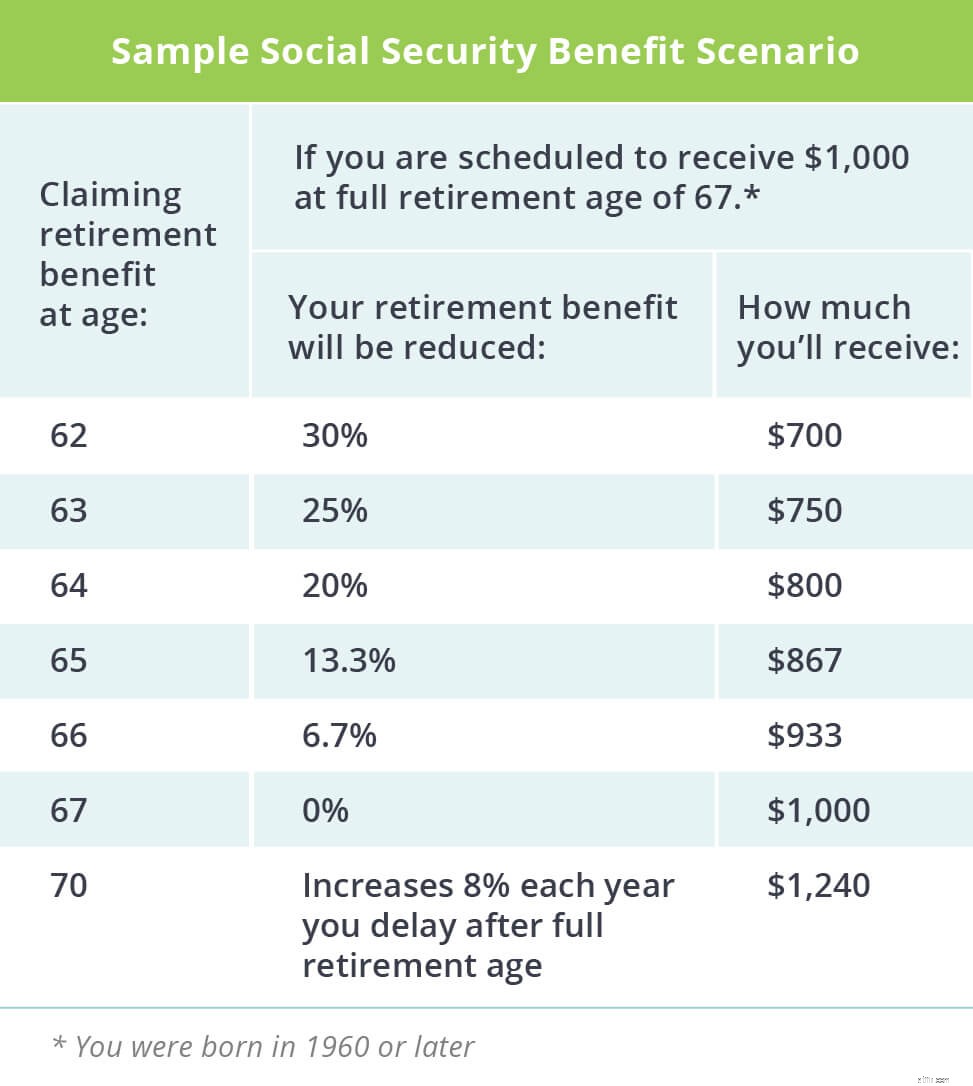

Это хороший вопрос. И ответ у всех разный. Вы можете подавать заявление на получение пенсионных пособий уже в возрасте 62 лет или в возрасте 70 лет. Если вы подали заявление на получение пенсионных пособий до достижения полного пенсионного возраста, ваша ежемесячная сумма будет уменьшена, чтобы отразить более длительный период, в течение которого вы будете их получать. Однако отсрочка подачи заявления увеличит ваши пособия, чтобы компенсировать более короткий период их получения.

Посмотрите на это так:допустим, ваш полный пенсионный возраст составляет 67 лет, и вы будете получать ежемесячное пособие в размере 1000 долларов. Если вы начнете подавать заявление на получение социального обеспечения в 62 года, ваше пособие составит 700 долларов США 18 . Но если вы отложите получение пособия до 70 лет, оно увеличится до 1240 долларов США в месяц 19 .

Еще лучше:если у вас достаточно сбережений и вам не нужны пособия по социальному обеспечению для покрытия расходов на проживание, подумайте о том, чтобы запросить свое социальное обеспечение как можно раньше, и работайте со своим SmartVestor Pro, чтобы инвестировать каждую копейку. Если вы будете инвестировать 700 долларов США в месяц в возрасте от 62 до 77 лет, вы потенциально можете сэкономить еще 318 000 долларов США!

Это деньги, которые ваша семья могла бы унаследовать, и они сводят на нет пособие по социальному обеспечению в связи с потерей кормильца, которое получал бы ваш супруг. Опять же, этот сценарий для людей, у которых есть солидные пенсионные сбережения. Если вам нужно социальное обеспечение для покрытия расходов на проживание после выхода на пенсию, лучше всего поработать еще несколько лет и потребовать более высокую сумму.

Есть несколько переменных, которые влияют на вашу индивидуальную выплату пособий:

Ваш заработок за всю жизнь

Ваш возраст, когда вы начинаете получать льготы

Если у вас достаточно кредитов, чтобы претендовать на первое место

Кредиты? Да, кредиты. Вам понадобится 40 из них в течение всей вашей жизни, чтобы получать пособия по социальному обеспечению. В 2020 году работники получают один кредит на каждые заработанные 1410 долларов США 20 . Рабочие имеют право на получение четырех кредитов в год. Существуют некоторые нюансы накопления кредитов для определенных профессий, поэтому не забудьте проверить актуальную информацию на веб-сайте Администрации социального обеспечения.

Как видите, математика несколько загадочна, но вы можете проверить оценку своего личного пособия в Администрации социального обеспечения.

В настоящее время социальное обеспечение заменяет только часть предпенсионного дохода человека. Например, люди со средним доходом могут ожидать, что социальное обеспечение заменит до 40 % их дохода 21 . Помните, что после 2034 года пособия могут сократиться примерно на 20 %.

Если ваш годовой доход до выхода на пенсию составляет 55 000 долларов, прямо сейчас Социальное обеспечение заменит только около 22 000 долларов. Вам потребуется еще 33 000 долларов в год, чтобы поддерживать свой предпенсионный доход. Как мы уже упоминали, этот разрыв в идеале должен быть покрыт вашими пенсионными сбережениями в вашей 401(k) и Roth IRA.

Простой расчет показывает, что 33 000 долларов, умноженные на 20 лет выхода на пенсию, дают 660 000 долларов — сумму, которая вам понадобится в качестве сбережений, чтобы преодолеть разрыв между пособиями по социальному обеспечению и вашим допенсионным доходом. Звучит много, но экономить так много важно возможный. Если вы инвестируете рекомендованные отраслью 15% своего годового дохода в возрасте от 40 до 67 лет, у вас может быть более 1,3 миллиона долларов на пенсию.

На самом деле пенсионерам, скорее всего, потребуется 80% или более их годового заработка до выхода на пенсию, чтобы поддерживать свой образ жизни в течение их золотых лет. И есть много сложных финансовых переменных, таких как волатильность рынка, инфляция и корректировка стоимости жизни, которые повлияют на ваше общее уравнение личных пенсионных сбережений. Вот почему важно поговорить со своим финансовым профессионалом. Они познакомят вас с этими переменными и помогут создать индивидуальный план выхода на пенсию.

Вы должны думать о пособиях по социальному обеспечению как о своем пенсионном десерте, а не о главном блюде. Если Социальное обеспечение будет рядом, когда вы выйдете на пенсию — отлично! Используйте деньги, чтобы путешествовать или финансировать хобби. Но не полагайтесь на социальное обеспечение как на основной источник пенсионного дохода.

Начните прямо сейчас и создайте стратегию, которая обеспечит вам уверенную пенсию без помощи правительства. Если вы не знаете, с чего начать, подключитесь к SmartVestor Pro. в вашем районе, которые могут помочь вам обрести уверенность в своих личных пенсионных потребностях.

Найдите SmartVestor Pro сегодня!

Как инфляция влияет на размер пособий по социальному обеспечению

Как увеличить ваши пособия по социальному обеспечению

Вопросы и ответы по социальному обеспечению:как работают пособия по случаю потери кормильца?

Вопросы и ответы по социальному обеспечению:как работают супружеские пособия?

Как работает социальное обеспечение? 12 ответов на вопросы