Есть вопросы по этому исследованию? Напишите нам или посетите наш отдел новостей для получения дополнительной информации.

<ч />Хотя американцы и не разделены пополам, они все же делятся на две почти равные группы, когда речь идет о пенсионных накоплениях. Сбережения составляют незначительное большинство — 58 % американцев, из которых 42 % в настоящее время не делают сбережений на будущее.

Но различия между вкладчиками и не вкладчиками гораздо глубже. Возраст, доход, пол и семейное положение влияют на то, кто и сколько откладывает.

Результаты опроса более 1000 взрослых американцев, проведенного в 2016 году, также показывают, что даже среди вкладчиков лишь немногие откладывают достаточно средств, чтобы позволить себе по-настоящему обеспеченную пенсию. На самом деле, только каждый десятый американец откладывает 15% или более своего дохода — сумму, которую отраслевые эксперты рекомендуют откладывать для создания достаточных сбережений, — на пенсию. Заключительный отчет из серии из четырех частей, основанный на опросе, проведенном по заказу Ramsey Solutions, посвящен тому, кто откладывает, сколько они откладывают и насколько их мечты о выходе на пенсию совпадают с реальностью.

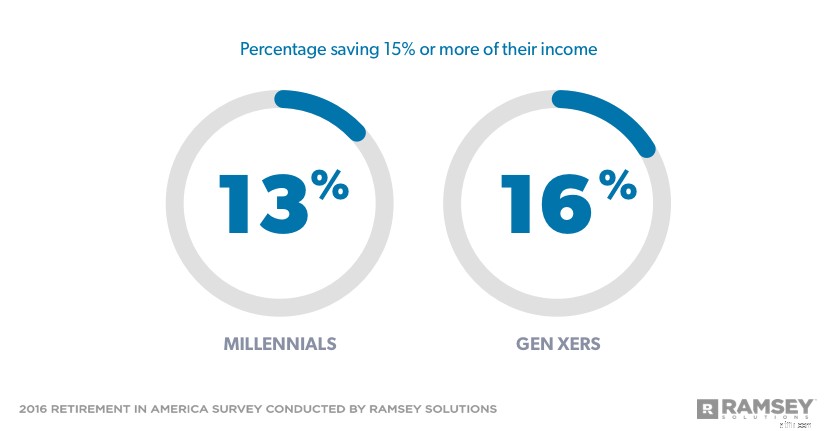

Около шести из десяти как миллениалов, так и представителей поколения X в настоящее время откладывают деньги на пенсию. Однако только 13% миллениалов и 16% представителей поколения X откладывают 15% или более своего дохода на пенсию. Большинство тех, кто откладывает, 43 % миллениалов и 39 % представителей поколения X, откладывают от 1 до 9 %.

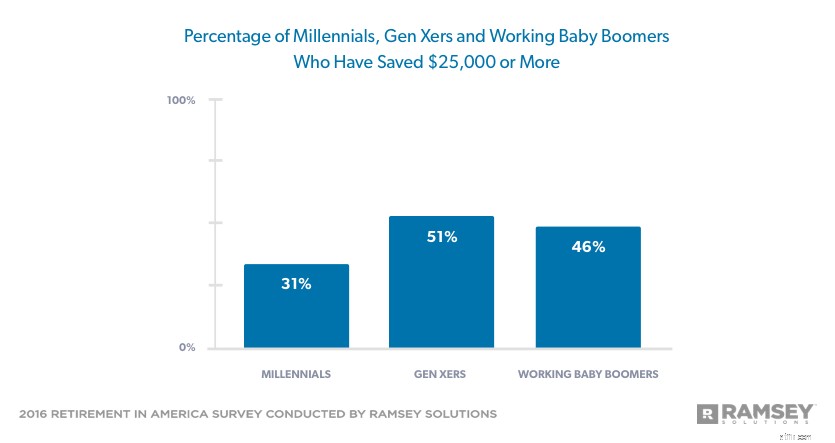

Из миллениалов, у которых есть деньги, отложенные на пенсию, 42% накопили менее 25 000 долларов, а половина представителей поколения X со сбережениями имеют 25 000 долларов и более. Но 28 % миллениалов и 20 % представителей поколения X вообще не имеют пенсионных накоплений.

Многие бэби-бумеры уже сталкиваются с дефицитом:54% бэби-бумеров, все еще работающих, имеют менее 25 000 долларов, отложенных на пенсию. Из этой группы более половины вообще не имеют пенсионных накоплений.

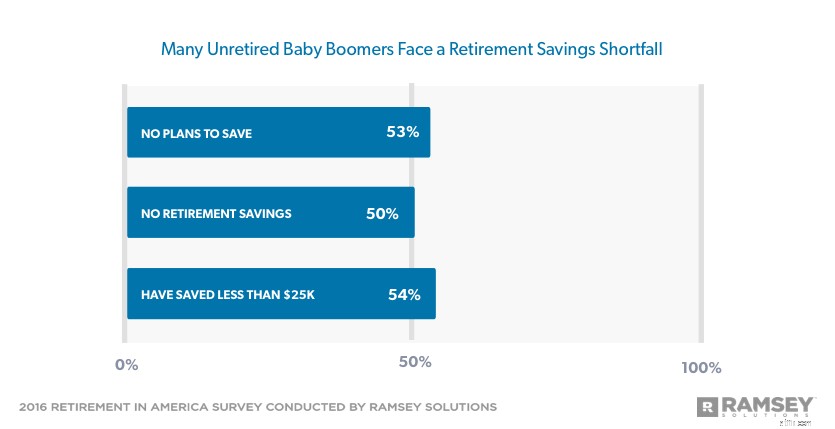

И даже несмотря на то, что они находятся в пределах нескольких лет от традиционного пенсионного возраста, только 57% бэби-бумеров, которые все еще работают, пытаются накопить свои пенсионные накопления. Только 16% откладывают 15% или более своего дохода на пенсию. Примерно трое из десяти откладывают менее 10%. Еще более тревожным является то, что более половины работающих бэби-бумеров, которые в настоящее время не накапливают свои пенсионные накопления, сообщают, что не планируют откладывать пенсионные накопления в будущем.

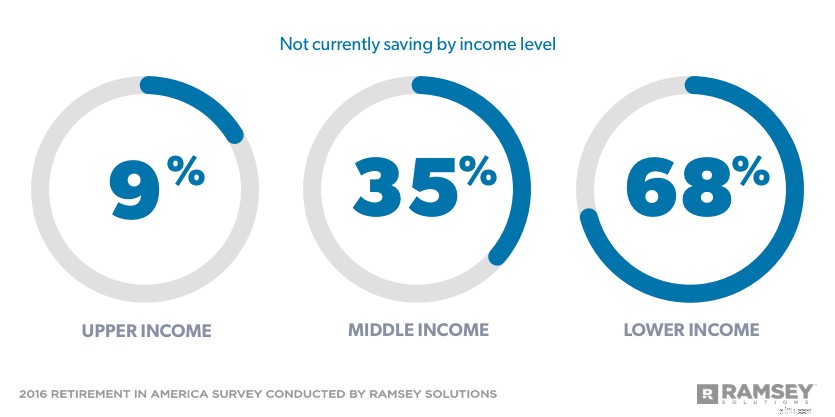

Девять из десяти людей с высоким доходом в настоящее время откладывают на пенсию, при этом почти 30% откладывают 15% или более своего дохода. В результате более шести из десяти работников с высокими доходами накопили не менее 50 000 долларов США на пенсию, и только 6 % ничего не отложили.

Почти две трети людей со средним доходом в настоящее время откладывают на пенсию, но только 9% откладывают 15% или более своего дохода. Только 22 % накопили на пенсию не менее 50 000 долларов США, а у 27 % нет сбережений.

Нельзя отрицать, что откладывать деньги на пенсию может быть легче при более высоком доходе. Но при тщательном планировании и составлении бюджета люди с любым уровнем дохода могут откладывать деньги на комфортную пенсию. Это не всегда будет легко, но сэкономить деньги сейчас намного проще, чем выйти на пенсию без денег.

Менее одной трети малообеспеченных в настоящее время откладывают на пенсию, и только 4% откладывают на пенсию 15% или более своего дохода. Только 6% отложили на пенсию не менее 50 000 долларов, а 64% вообще ничего не отложили. Почти четверо из десяти малоимущих не планируют откладывать пенсионные накопления в будущем.

Мужчины с большей вероятностью откладывают на пенсию, и они откладывают больше, чем женщины. Более трех четвертей мужчин в настоящее время откладывают на пенсию по сравнению с 60% женщин. И хотя 37 % женщин откладывают от 1 до 9 % своего дохода, 36 % мужчин откладывают 10 % и более своего дохода.

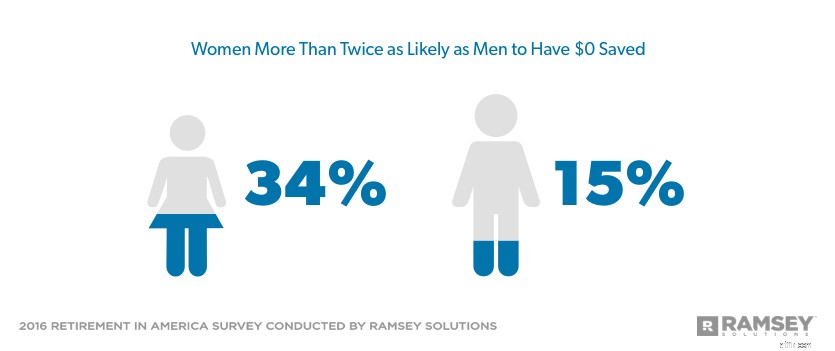

Более трети женщин имеют нулевые пенсионные накопления, в то время как только 15% мужчин говорят то же самое. Примерно треть женщин сэкономили более 25 000 долларов по сравнению с 51% мужчин. Мужчины также почти в два раза чаще, чем женщины, сберегают 250 000 долларов США.

Одинокие люди откладывают на пенсию меньше, чем супружеские пары — 49% по сравнению с 65%. Около трети одиноких людей в настоящее время откладывают от 1 до 9% своего дохода на пенсию, в то время как столько же супружеских пар откладывают 10% и более. Более половины супружеских пар накопили не менее 25 000 долларов, а 30% одиноких людей накопили столько же. Только 18 % супружеских пар не имеют пенсионных накоплений, а треть одиноких людей ничего не откладывала на пенсию.

Из тех, кто в настоящее время откладывает на пенсию, семь из десяти хотели бы откладывать больше, и часто препятствия, мешающие им откладывать больше, одинаковы независимо от возраста, дохода, пола или семейного положения.

Стоимость жизни была основной причиной того, что люди не откладывают больше на пенсию во всех демографических группах. Занятия/потребности детей занимают второе или третье место среди миллениалов, представителей поколения X, людей с любым уровнем дохода, женатых и одиноких людей, а также родителей. Медицинские расходы являются основным финансовым препятствием для бэби-бумеров (24%), в то время как долги по кредитным картам являются проблемой для мужчин (25%) и тех, у кого нет детей (21%).

Меньшее количество вкладчиков, не имеющих долгов, выявило какие-либо препятствия для накопления пенсионных накоплений, чем вкладчики, имеющие долги. Только 19% вкладчиков без долгов сказали, что их главным препятствием были занятия/потребности их детей — наиболее распространенный выбор. Следующим наиболее распространенным выбором был отпуск/поход в ресторан/импульсивные покупки, и только 17 % людей, не имеющих долгов, назвали это препятствием для накопления пенсионных накоплений.

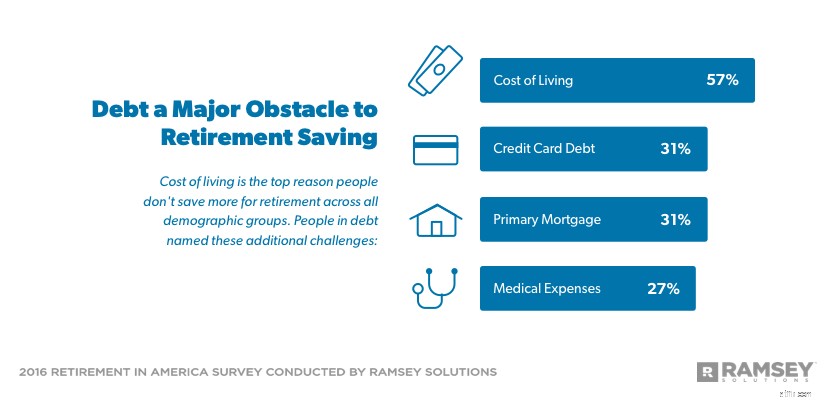

С другой стороны, почти треть вкладчиков, которые имеют долги, назвали задолженность по кредитной карте (31%) и свою основную ипотеку (31%) главными причинами, по которым они не откладывают больше на пенсию. Медицинские расходы заняли третье место (27%).

Из тех, кто в настоящее время не откладывает на пенсию, 62% говорят, что планируют откладывать в будущем. Несмотря на то, что стоимость жизни также считается главной причиной того, что те, кто не сберегает, сейчас не сберегают, отсутствие планирования также является проблемой. Это заняло второе или третье место среди всех демографических групп.

Другие причины, по которым люди не откладывают деньги на пенсию:медицинские расходы для бэби-бумеров (33%) и людей с низким доходом (29%); задолженность по кредитной карте для лиц со средним доходом (27%), мужчин (29%) и супружеских пар (28%).

Несмотря на отсутствие у них личных пенсионных сбережений, не сберегатели видят свои золотые годы так же, как и сберегатели. Обе группы хотят провести свою пенсию со своей семьей и путешествовать в свое удовольствие.

Как они будут оплачивать этот досуг? Не сберегающие планируют полагаться в основном на социальное обеспечение в сочетании со своими личными сбережениями/наличными и доходом от продолжающейся работы. Вкладчики говорят, что их пенсионный доход будет поступать из их 401(k)s и личных сбережений/наличных денег, а затем социального обеспечения.

Как ни странно, те, кто не сберегает, на самом деле немного меньше беспокоятся о том, что на пенсии закончатся деньги, чем те, кто сберегает. Только 44 % тех, кто не занимается сбережениями, беспокоятся о том, что на пенсии они переживут свои деньги, по сравнению с 46 % тех, кто сберегает средства, хотя у 88 % из них в настоящее время есть менее 25 000 долларов США, предназначенных для выхода на пенсию.

Кризис пенсионных сбережений больше не на горизонте — он уже здесь. По данным Pew Research, 10 000 бэби-бумеров ежедневно достигают 65-летнего возраста, традиционного пенсионного возраста. Но почти половина из них, 49 %, встретят свои золотые годы, сэкономив менее 10 000 долларов США.

Однако молодое поколение может переломить ситуацию. Представители поколения X уже имеют больше всего сбережений среди всех поколений, в то время как миллениалы уже выработали хорошие привычки пенсионных накоплений. Если они будут максимально эффективно использовать имеющееся у них время, увеличив нормы сбережений и разработав надежную стратегию пенсионных накоплений, то комфортная пенсия, которую они себе представляли, может стать реальностью.

Пенсия в Америке — это исследование, проведенное с участием 1016 взрослых американцев, чтобы получить представление об отношении, поведении и восприятии темы выхода на пенсию. Репрезентативная по стране выборка была опрошена в период с 26 февраля по 1 марта 2016 года с использованием сторонней исследовательской группы.

Для целей данного исследования разные поколения определяются следующим образом:

Бэби-бумеры:1946–1964 годов рождения

Поколение X:1965–1979 годов рождения

Миллениалы:1980–1997 годов рождения

Уровни дохода определяются следующим образом:

Высокий уровень дохода:75 000 долларов США или более

Средний доход:25 000–74 999 долларов США

Меньший доход:24 999 долларов США или меньше