Если инвестор рассматривает возможность перемещения активов с одного пенсионного счета на другой, важно понимать процесс пролонгации и правила, связанные с ним. В этой статье обсуждаются основы ролловера, а также правила, связанные с ролловерами. Как правило, пролонгация - это безналоговый перевод активов из одного пенсионного плана в другой. Ролловеры разрешены между большинством отложенных налоговых пенсионных счетов и обычно не приводят к налогам или штрафам для владельца счета, если соблюдаются правила пролонгации. При рассмотрении пролонгации важно понимать разницу между прямым и косвенным пролонгацией.

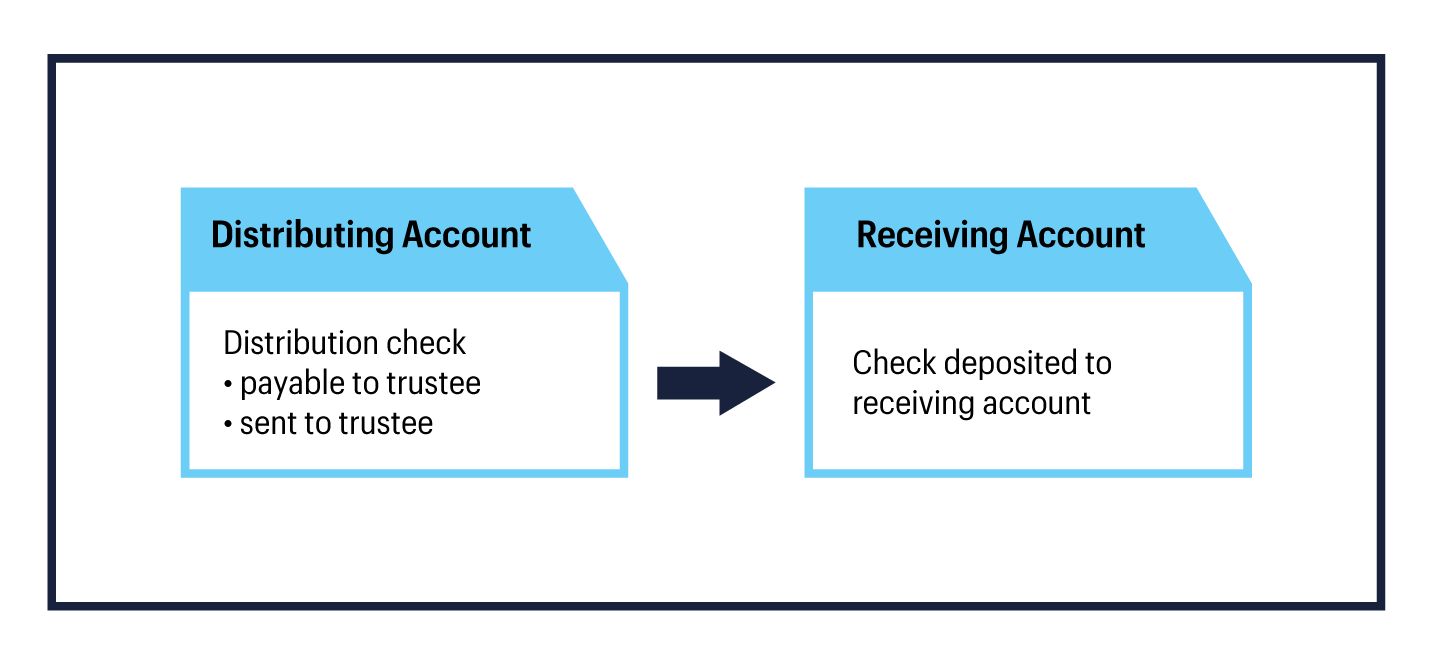

Прямое продление - самый простой способ переводить деньги между пенсионными счетами. При прямом пролонгации чек распределения выплачивается новому доверительному управляющему / хранителю в пользу владельца счета. Поскольку распределение между держателем счета отсутствует, прямой пролонгацию не подлежит налогообложению, то есть налоги не уплачиваются с суммы, которая была пролонгирована во время пролонгации.

Иллюстрация прямого опрокидывания

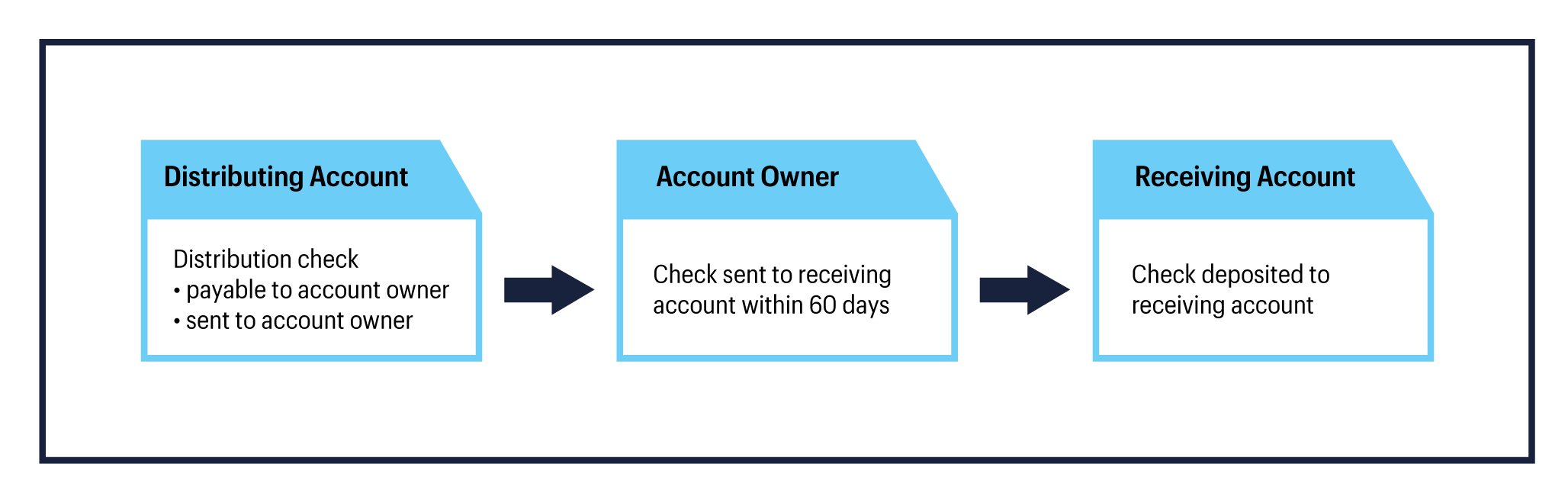

Другой вариант перемещения активов между пенсионными счетами - использование косвенного ролловера. При косвенном пролонгации сумма распределения выплачивается владельцу пенсионного счета. В таком случае владелец счета обязан внести эти активы на получающий пенсионный счет. Депонирование активов должно произойти не позднее 60-го дня после получения распределения. Любая сумма, которая не будет внесена в течение этого периода времени, будет облагаться подоходным налогом (и 10% штрафом за распределение, если вы моложе 59 лет).

Иллюстрация косвенного опрокидывания

Важно отметить, что если косвенное продление происходит из квалифицированного пенсионного плана (такого как план 401 (k)), только 80% суммы распределения будет выплачено владельцу учетной записи. 20% от общей суммы распределения будет удержано в счет федерального подоходного налога. Хорошая новость заключается в том, что инвестор может избежать налоговых обязательств по удержанию 20%, если будет внесена сумма, равная распределению, плюс удержанные 20%. Другими словами, если счет пролонгации финансируется за счет 100% распределения, налоги не будут уплачиваться с удержанных 20%, а возмещение 20% будет происходить в форме налогового кредита при подаче налоговой декларации. .

Примечание. Если было применено удержание налога на уровне штата, эта сумма также должна быть переведена на счет.

Независимо от того, выбирает ли инвестор метод прямого или косвенного пролонгации для перемещения активов, важно помнить, что IRS разрешает только одно косвенное пролонгацию между IRA в течение любого 12-месячного периода. Правило 12 месяцев начинается, когда владелец счета получает распределение, и этот период времени не определяется на основе календарного года. Это правило применяется ко всем типам IRA, включая традиционные IRA, IRA Рота, SEP IRA и простые IRA. Все учетные записи IRA агрегируются и рассматриваются как одна в соответствии с ограничением.

Пример:предположим, что инвестор владеет тремя счетами IRA:традиционным IRA1, традиционным IRA2 и SEP IRA. Если инвестор перенесет активы с SEP IRA на IRA1 в этом месяце, ему придется подождать 12 месяцев, прежде чем он сможет сделать еще один перенос с любого из своих трех счетов IRA, включая IRA1, получивший пролонгацию.

Исключения из правила:годовой лимит пролонгации не распространяется на следующие транзакции:

Перевод доверительного управляющего - это перевод средств от одного доверительного управляющего напрямую к другому. В отличие от пролонгации, переводы от доверительного управляющего к доверительному управляющему не разрешены между разными типами пенсионных счетов. Например, инвестору не разрешается переводить активы из 401 (k) в IRA, но перевод из IRA в IRA разрешен.

Переводы от доверительного управляющего к доверительному управляющему не облагаются налогом во время перевода, так как нет распределения между владельцем счета и они освобождены от правила одного пролонгации в год, так как они не считаются пролонгацией.

Чтобы получить дополнительную помощь в понимании приведенных выше вариантов или всех вариантов, доступных в плане бывшего работодателя, позвоните по телефону 800-387-2331 (800-ETRADE-1), чтобы получить пошаговую помощь с пролонгацией или переводом.