Фондовый рынок проходит через повторяющиеся циклы, которые выглядят для нас как четыре сезона. Страх редко проявляется весной или летом и едва ощутим даже осенью. Однако «зимняя» часть цикла фондового рынка обычно является предвестником ошибочных действий многих инвесторов, вызванных эмоциями.

«Я буду жить под мостом?» Это «зимний» вопрос, который мне часто задавали за последние четыре десятилетия, особенно потенциальные клиенты без плана, даже те, у кого есть миллионы долларов, которые можно инвестировать. Это связано с тем, что большая часть «верхнего» пространства в нашем мозгу отводится для размышлений о наших основных потребностях, включая еду, одежду, жилье, здравоохранение, транспорт и образование. Когда фондовый рынок падает, рептильная, самосохраняющая часть человеческого мозга часто берет верх, и они в первую очередь беспокоятся о финансировании своих основных потребностей.

Следующий и самый важный «зимний» вопрос, который мне задают:«Все ли со мной будет в порядке?» Часто это происходит из-за неправильного восприятия, что «на этот раз что-то кажется другим». Отличается потенциально очень плохим образом, более необычным, чем все, что мы когда-либо видели, и в результате я, возможно, не смогу жить и наслаждаться тем качеством жизни, которое планировал на пенсии.

В нашей фирме мы создали инструмент, чтобы обеспечить клиентам душевное спокойствие, показывая им приблизительно, как долго они будут «в порядке». Я называю это «Военным сундуком вывода». Военный сундук исторически определялся как фонд, накопленный для финансирования войны, и в последнее время его значение расширилось до фонда, предназначенного для конкретной сложной цели. Есть немного финансовых усилий более сложных, чем планирование выхода на пенсию. К счастью, зная, что у вас есть трофейный фонд вывода войск, такое планирование становится гораздо менее напряженным.

Так как же определить свой трофейный сундук? Вот наш простой процесс:

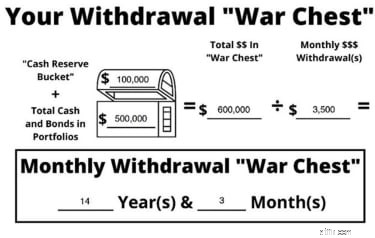

Этот расчет дает примерный период времени, в течение которого только ваш денежный фонд (наличные деньги и облигации) мог бы обеспечить ваши потребности в денежном потоке без изъятия или продажи ни единого цента акций (акций). Чтобы показать вам, как может выглядеть такой расчет, давайте рассмотрим гипотетическую пару — Джона и Джейн, — у которых есть неплохой запас наличности.

В то время как расчет трофея прост, его влияние огромно. Ваш ежемесячный армейский фонд вывода средств — это не только защита, но и, самое главное, душевное спокойствие. Возьмите Джона и Джейн из нашего примера выше. У них есть 14 лет и 3 месяца вывода средств, которые полностью не зависят от фондового рынка. Им не нужно беспокоиться о том, что он подпрыгнет вверх, вниз или в сторону. Это всего лишь краткий обзор, но он вселяет в людей уверенность, потому что, если фондовый рынок переживает затяжную «зиму», люди уверены, что смогут выдержать ее, не будучи вынуждены продавать по низкой цене.

Большинство людей, которые ликвидируют большую часть или все свои акции во время спадов на фондовом рынке, не имеют плана и поддаются страху. Подобные эмоциональные решения часто приводят к финансовым потерям, которые никогда не возмещаются. Это не то, что вы хотите сказать, размышляя о своих сбережениях. Несмотря на то, что нет волшебной палочки, которой можно взмахнуть, чтобы избавиться от эмоций при принятии решения, наличие плана и знание своего боевого сундука при выводе могут сделать эти зимние периоды намного менее напряженными.

В нашем обычном пенсионном ежемесячном боевом фонде изъятий есть 10+ лет изъятий. При этом у каждого отдельного домохозяйства и семьи есть свои уникальные потребности. Однако, если у вас есть план и вы знаете свой боевой фонд вывода средств, вы можете избавить себя от беспокойства, инвестируя и планируя на пенсии.