Выяснение того, когда подавать заявление на получение пособия по социальному обеспечению, является сложным вопросом, и люди, борющиеся с решением, часто полагаются на несколько широко распространенных эмпирических правил. К сожалению, это потенциально может ввести вас в заблуждение, потому что это общие положения, а не правила, и они не так однозначны, как вы думаете.

Давайте подробно рассмотрим три «факта» о возрасте подачи документов в систему социального обеспечения и реальную математику, стоящую за ними. Все три верны лишь до определенной степени, и, планируя свой возраст подачи документов на социальное обеспечение, вы должны понимать правду, стоящую за этими тремя принципами.

Во-первых, давайте рассмотрим концепцию отсрочки выплат.

Это легче всего понять, почему это неправильно, но составляющая правды в нем может быть важна, потому что отсрочка может работать в вашу пользу. Конечно, в некоторых таких абсолютных значениях будет доказано, что они неверны. обстоятельства.

Большинство людей знают, что если вы начнете получать пособия раньше — в возрасте 62 лет — ваш чек социального обеспечения будет меньше, чем если бы вы ждали своего полного пенсионного возраста (FRA). И как только вы сдадите FRA, ваше пособие будет увеличиваться с каждым годом до достижения 70-летнего возраста, когда оно достигнет своего максимума. Таким образом, если вам удастся отсрочить достижение возраста подачи документов в систему социального обеспечения и вы проживете намного дольше 70 лет, в течение своей жизни вы можете получать от системы социального обеспечения больше, чем если бы вы подали заявление раньше. Тем не менее, если вы нуждаетесь в денежном потоке раньше из-за отсутствия других источников дохода или ожидаете, что срок жизни уменьшится, подача досрочной подачи может быть вашим единственным выбором.

Подача документов раньше может обеспечить доход раньше, но в зависимости от ваших обстоятельств вы можете обсчитать свою семью. Если вы подадите заявление раньше, вы навсегда уменьшите размер пособия, которое может быть выплачено на основании вашего отчета о доходах. Пособия вашего оставшегося в живых супруга будут привязаны к сумме, которую вы получите при подаче заявления, и поэтому, если вы откладываете, чтобы максимизировать свою собственную выгоду, и ваш супруг переживет вас, вы также максимизируете выгоду, доступную ему или ей. Это предполагает, что собственная выгода вашего оставшегося в живых супруга меньше, чем ваша.

Чтобы увидеть, как все это работает, рассмотрим этот пример. Джон, которому 62 года, получит пособие в размере 1500 долларов, если он подаст заявление на социальное обеспечение в возрасте 66 лет, то есть в своем полном пенсионном возрасте. Его жена Сэди получит пособие в размере 500 долларов в своем FRA. Если Джон подаст заявление в возрасте 62 лет, его пособие будет навсегда сокращено до 1125 долларов в месяц. Когда Джон умирает, при условии, что Сейди в то время находится как минимум на FRA, пособие Сейди будет увеличено до 1237 долларов США (минимальное пособие в связи с потерей кормильца составляет 82,5% от суммы пособия умершего по FRA).

С другой стороны, если бы Джон мог отсрочить выплату пособия до 68 лет, он получал бы 1740 долларов в месяц, потому что ему начислялись бы отсроченные пенсионные кредиты в размере 16%. После смерти Джона Сэди получит 1740 долларов в качестве пособия по случаю потери кормильца. Отсрочив выплату пособия на шесть лет, Джон улучшил бы жизнь своей оставшейся в живых супруги более чем на 500 долларов в месяц. Конечно, это потребовало бы, чтобы он тем временем нашел средства, чтобы прожить в жизни, и поэтому, если бы у него были доступные средства, это имело бы большой смысл. Если у него не было других доступных средств, одна вещь, которая могла бы помочь, — это если бы Сейди подала заявление на собственное пособие в возрасте 62 лет, что обеспечило бы им 375 долларов США в месяц, в то время как Джон задержал свои пособия.

Что нужно помнить: Ключевым моментом здесь является то, что для члена пары, который имеет большую выгоду, часто разумно отсрочить выплату пособий на максимально длительный период времени, который они могут себе позволить, чтобы увеличить пособие по случаю потери кормильца, доступное пережившему супругу. Но также часто необходимо подавать документы раньше из-за нехватки денежных средств в семье. Как мы увидим чуть позже, только вопрос о пособиях дожития делает идею отсрочки выплаты пособий до 70 лет трюизмом. В противном случае может быть выгоднее подать заявку раньше.

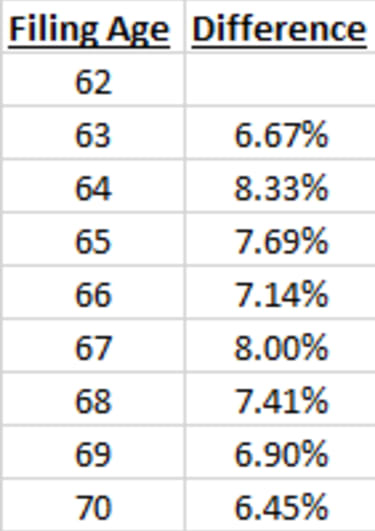

Это снова исходит из частичной правды:за каждый год после FRA, в течение которого вы откладываете подачу заявки на социальное обеспечение, вы добавляете 8% к своему пособию. Но разница в пособиях по годам не всегда составляет 8%, а часто разница намного меньше.

Это правда, что если вы сравните пособие, которое вы получите в возрасте 66 лет, с пособием, которое вы получите в возрасте 67 лет, оно увеличится на 8%. Однако, если вы сравните свое пособие по возрасту 67 лет с пособием по возрасту 68 лет, оно увеличится на 7,41%. Это пособие в возрасте 68 лет на 16% больше, чем пособие в возрасте 66 лет, но только на 7,41% больше, чем пособие в возрасте 67 лет. Это связано с тем, что увеличение пособия основано на размере вашего пособия FRA (66 лет в этом примере), а не на сумме, которую вы могли бы получить в возрасте 67 лет.

В приведенной ниже таблице показаны различия в возрасте подачи заявок, когда ваш FRA составляет 66 лет (те, кто родился с 1943 по 1954 год). (Примечание. Ежегодные корректировки стоимости жизни (COLA) не учитывались в этих таблицах, потому что COLA могут сильно различаться из года в год и даже могут равняться нулю.)

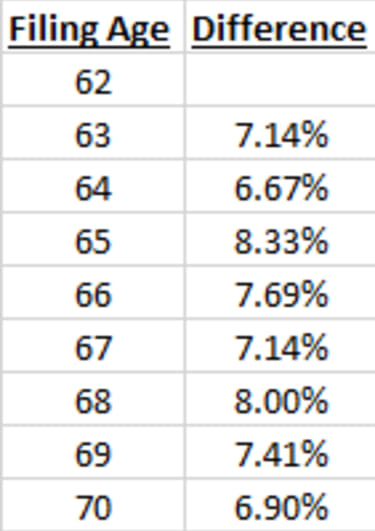

В этой таблице показаны различия по годам, если ваш FRA составляет 67 лет (для тех, кто родился в 1960 году или позже):

Итак, как вы можете видеть, только с одного конкретного года (вашего FRA) на следующий год происходит увеличение на 8%. В противном случае, за исключением только одного возраста подачи (разница между тремя годами до FRA и двумя годами до этого), увеличение по сравнению с прошлым годом составляет менее 8%, а иногда и менее 7%.

Что нужно помнить: Не отвлекайтесь на разные процентные изменения с годами. Суть в том, что сами суммы пособий по социальному обеспечению увеличиваются примерно на 8% в год в целом каждый год, когда вы ждете, но часто процентное увеличение по сравнению с прошлым годом меньше. Увеличение на 8% является приблизительным, но в действительности ваше увеличение часто будет меньше.

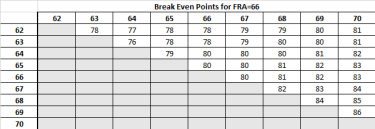

Я часто цитировал это как общее правило — редко привязывая его к конкретному году, но давая диапазон около 80 лет. Однако это не так просто, если учесть все возрастные категории, которые может подать человек. Точка безубыточности — это возраст, в котором сумма ваших пожизненных выплат будет равна, независимо от того, подали ли вы заявку на социальное обеспечение раньше или позже, и если вы проживете дольше этого срока, вы выйдете вперед, ожидая. А если не доживаете до безубыточного возраста, то лучше претендовать раньше.

Например, при выборе между возрастом подачи документов в систему социального обеспечения в 62 года и подачей документов в возрасте 63 лет ваша точка безубыточности наступает в возрасте 78 лет (когда ваш FRA составляет 66 лет). Но при выборе между 63 и 64 годами (с FRA в 66 лет) безубыточность достигается в возрасте 76 лет.

С другой стороны, при выборе между подачей заявления в возрасте 69 лет и подачей заявления в возрасте 70 лет (FRA 66 лет) безубыточность достигается в возрасте 86 лет — значительно позже, чем в возрасте 80 лет. в возрасте 68 лет по сравнению с возрастом 69 лет происходит в возрасте 84 лет.

Две приведенные ниже таблицы иллюстрируют возраст, в котором происходит безубыточность между различными возрастами подачи заявок. Это первая таблица, когда ваш FRA равен 66:

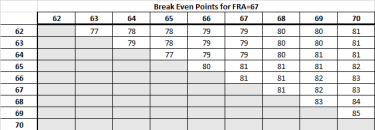

И эта таблица показывает, каковы различия по годам, если ваш FRA составляет 67 лет:

Что нужно помнить: Точка безубыточности в годовом исчислении варьируется в зависимости от того, какой возраст подачи документов в систему социального обеспечения вы рассматриваете. Если два варианта более ранние (до FRA), точка безубыточности наступает до 80 лет. Если они оба находятся на уровне FRA или около него, то безубыточность наступает примерно в возрасте 80 лет. учитывая, что ему около 70 лет, рассчитывайте на то, что точка безубыточности наступит намного позже, вплоть до 85 лет.

Как увеличить ваши пособия по социальному обеспечению

Ваш доход по социальному обеспечению может сделать или нарушить ваш план - не портите его

Максимизируйте свои пособия по социальному обеспечению с помощью индивидуальных стратегий

Страшные факты о будущем социального обеспечения

Самая большая ошибка социального обеспечения, которую вы можете сделать