Если вы владеете смесью акций и облигаций, вы можете ожидать, что эти акции будут вызывать у вас периодические приступы беспокойства. Но это облигации, которые в последнее время проявляют себя плохо, и в ближайшие годы они могут перестать соответствовать своей репутации успокаивающего средства для портфеля.

Получив выгоду от снижения процентных ставок в течение десятилетий, инвесторы в облигации теперь готовятся к повышению ставок в следующие несколько лет по мере роста экономики. Эта перспектива привела к резкому росту доходности облигаций и снижению цен (которые движутся в противоположном направлении). С 8 июля 2016 г. до конца года доходность эталонных 10-летних казначейских облигаций выросла с менее 1,4% до 2,5% - ошеломляющий скачок. За этот период облигации США с инвестиционным рейтингом упали на 3,2% на основе общей доходности. И это могло быть только началом долгого болезненного периода для инвесторов в облигации. «К следующим президентским выборам мы увидим 10-летнюю казну на уровне 6%», - прогнозирует Джеффри Гундлах, управляющий фонда DoubleLine Total Return Fund, член Kiplinger 25.

Рост урожайности - это не так уж плохо; вы получите больший доход по мере увеличения ставок. Но по пути вы можете потерять деньги. Например, покупка 30-летней казначейской облигации принесет вам доходность 3,1%. Но если рыночные ставки вырастут на один процентный пункт, цена облигации, вероятно, упадет почти на 20%, уничтожив более чем шестилетний процентный доход.

Итак, как вы инвестируете для получения дохода в этом климате? Начните с осторожности, говорит Скотт Шварц, финансовый менеджер Bleakley Financial Group из Фэрфилда, штат Нью-Джерси. Поскольку долгосрочные облигации сейчас выглядят рискованно, Шварц рекомендует обменивать их на облигации с более короткими сроками погашения, которые должны лучше удерживать свою стоимость, если ставки сохранятся. подниматься. «Сейчас в странах с фиксированным доходом все играют в защиту», - говорит он.

Даже при повышении ставок в последние месяцы высококлассные краткосрочные облигации не приносят больших доходов. Но вы можете пополнить свой доход и другими способами. Например, средняя банковская ссуда с плавающей процентной ставкой дает 4,7% годовых, и она выиграет от более высоких краткосрочных ставок, что увеличит выплаты по ссудам. Нежелательные облигации, хотя и являются рискованными с точки зрения кредитного качества, должны иметь относительно хорошие показатели, если ставки продолжат расти. Они приносят в среднем 6,1%.

Фондовый рынок также предлагает привлекательные возможности для заработка. Главные товарищества с ограниченной ответственностью, связанные с энергетикой, которые владеют трубопроводами, хранилищами и перерабатывающими заводами, получают подъем от повышения цен на нефть; эти MLP в среднем приносят неплохие 7,1%. Инвестиционные фонды, владеющие недвижимостью, приносят доход в среднем 4%. Повышение ставок оказало давление на REIT, которые с 1 августа по 10 ноября потеряли в среднем 14%. Но владельцы недвижимости могут увеличить свой доход за счет приобретений и повышения арендной платы. Это должно помочь увеличить прибыль REIT, что позволит им увеличить дивиденды, а также поддержать акции.

Конечно, чем больше вы стремитесь получить, тем больше рискуете. Нежелательные облигации могут упасть, если экономика ослабнет, что приведет к увеличению показателей дефолта среди заемщиков с низкими кредитными рейтингами. MLP резко упадут, если цены на нефть снова упадут. «На этом рынке так важно проявлять терпение и разнообразие», - говорит Эми Магнотта, финансовый менеджер Brinker Capital из Бервина, штат Пенсильвания. «Вы не хотите достигать результатов исключительно за счет доходности».

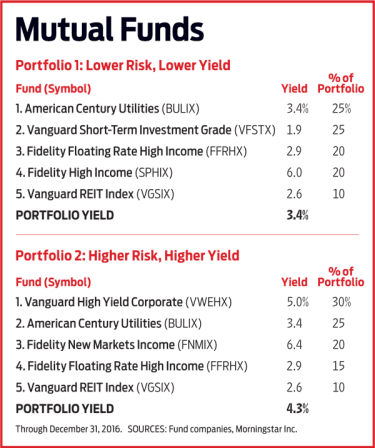

Помня об этих проблемах, мы создали четыре портфеля доходов - два, которые приносят умеренную сумму денежных средств (3,4% и 3,8%, если быть точным), и два, которые обеспечивают более высокую доходность (от 4,3% до почти 6%) и создают более высокие риски. Каждая пара содержит один портфель, состоящий исключительно из паевых инвестиционных фондов, и один, который содержит только торгуемые на бирже фонды (корзины облигаций или акций, которые отслеживают рыночный индекс). Вы можете комбинировать и сопоставлять фонды и ETF из каждого портфеля, чтобы создать свою собственную индивидуальную корзину. Каким бы путем вы ни пошли, вы поможете снизить риск, придерживаясь широко диверсифицированной линейки инвестиций в различных областях, некоторые из которых останутся на плаву, если другие упадут.

В нашем умеренном портфеле мы вкладываем 25% в краткосрочные корпоративные облигации. Их основная миссия - обеспечить стабильность и небольшой доход. Затем мы добавили фонды, чтобы создать разнообразный поток доходов от таких инвестиций, как бросовые облигации, коммунальные услуги и банковские ссуды с плавающей ставкой. Также в смесь входят ETF, которые ориентированы на MLP, REIT и компании, связанные с инфраструктурой (такие как операторы железных дорог и платных дорог).

Наши два портфеля с высоким доходом не содержат краткосрочных облигаций. Скорее они сосредотачиваются на таких областях, как бросовые облигации и другие нетрадиционные источники дохода. Пакет ETF, например, включает фонд, владеющий ипотечными REIT, которые занимают деньги по краткосрочным ставкам для покупки долговых обязательств, обеспеченных ипотекой, выпущенных компаниями по недвижимости. Это дает 10%. MLP и ипотечные REIT не входят в пакет паевых инвестиционных фондов (потому что выбор с низкими затратами недоступен), поэтому мы искали в другом месте, чтобы увеличить доход этого портфеля, добавив фонд облигаций развивающихся рынков с высокой доходностью и увеличив долю бросовые облигации.

Предупреждение:портфели с высоким доходом могут понести большие убытки, если инвесторы откажутся от акций и других рискованных инвестиций. Если вы выберете любой из этих пакетов, подумайте о том, чтобы дополнить его стабильными инвестициями, такими как краткосрочные казначейские обязательства, в другом месте вашего портфеля.

Также имейте в виду, что ETF обычно взимают более низкую годовую комиссию, чем аналогичные паевые инвестиционные фонды. Более низкие комиссии означают более высокую доходность и больше денег в вашем кармане. ETF также, как правило, более эффективны с точки зрения налогообложения, чем паевые инвестиционные фонды, потому что ETF распределяют минимальный прирост капитала, если таковой имеется (в отличие от паевых инвестиционных фондов, основанных на акциях, которые обычно выплачивают большую сумму прироста капитала). Один из способов снизить налоговый счет:держите ETF с высоким доходом и фонды на пенсионном счете с льготным налогообложением, таком как IRA, на котором распределения могут накапливаться без налогов.

Последнее замечание:сосредоточьтесь на том, какой доход вам нужен, а не на том, что вы в идеале хотели бы положить в карман. Конечно, вы можете мечтать о впечатляющих доходах. Но если рынки станут враждебными, вы будете рады, что сыграли осторожно.