Новое предложение фонда (NFO) ETF Bharat Bond будет открыто для подписки с 14 июля 2020 г. по 17 июля 2020 г. Первая серия ETF Bharat Bond была запущена в декабре 2019 года. Подробно о первом транше я писал здесь. .

Структура продукта остается прежней. Новая серия ETF Bharat Bond представляет собой ETF облигаций с целевым сроком погашения, то есть ETF Bharat Bond будет погашена, и вы вернете свои деньги в дату погашения.

В этом посте давайте рассмотрим концепции ETF облигаций и подробно узнаем об этом последнем наборе ETF Bharat Bond.

Фондовый ETF пытается воспроизвести показатели эталонного фондового индекса. Например, ETF Nifty 50 (от любого AMC) попытается воспроизвести производительность индекса Nifty 50.

Точно так же ETF облигаций, такие как ETF Bharat Bond, пытаются воспроизвести результаты индекса облигаций.

В этом видео от Edelweiss простыми словами рассказывается об ETF на облигации.

ETF облигаций Target Maturity Bond — это разновидность ETF облигаций. ETF облигаций с целевым сроком погашения не имеет неограниченного срока действия (как открытые взаимные фонды) и погашается в определенную дату, как облигация. План с фиксированным сроком погашения (FMP) является более близким родственником.

Видео от Edelweiss AMC, объясняющее ETF Target Maturity Bond

Индикативная доходность ETF Bharat Bond на апрель 2025 г. составляет 5,49% годовых.

Индикативная доходность ETF Bharat Bond на апрель 2031 г. составляет 6,65% годовых.

Это данные по состоянию на 8 июля 2020 г.

Поскольку деньги будут инвестированы в облигации со сроком погашения в течение 12 месяцев до даты погашения ETF, ваши доходы (если вы покупаете NFO и держите до погашения) будут только в этом диапазоне.

Если вы покупаете или продаете на вторичном рынке после листинга ETF, ваш возврат может сильно различаться в зависимости от цены покупки и продажи.

Даже для инвестора, который покупает и держит, доход может быть немного другим. Упомянутая выше доходность относится к эталонному индексу по состоянию на 8 июля 2020 года. К тому времени, когда ваши деньги будут инвестированы, эталонная доходность может измениться. Кроме того, будет некоторая ошибка отслеживания.

Кроме того, существует некоторый риск реинвестирования, связанный с реинвестированием процентов по базовым облигациям и из-за случаев, когда срок погашения облигаций истекает раньше срока погашения ETF.

Схема долговых взаимных фондов может существовать вечно. ETF облигаций с целевым сроком погашения, такой как ETF Bharat Bond, закрывается (и деньги возвращаются инвесторам) в дату погашения ETF.

Большинство долговых взаимных фондов активно управляются. Bharat Bond ETF управляется пассивно и, таким образом, не несет риска управляющего фондом.

Долговые взаимные фонды, в зависимости от категории, могут инвестировать в облигации с разным профилем кредитоспособности. ETF Bharat Bond отслеживают индекс Nifty Bharat Bond и инвестируют только в облигации организаций, поддерживаемых государством. Таким образом, риск дефолта в ETF Bharat Bond ограничен.

Bharat Bond ETF предлагает большую предсказуемость доходности, чем долговые взаимные фонды.

В долговом взаимном фонде управляющий фондом будет стремиться поддерживать профиль дюрации портфеля в соответствии с мандатом фонда. Например, для фонда средней и большой продолжительности управляющий фондом будет поддерживать продолжительность портфеля от 4 до 7 лет. Даже через 5 лет дюрация будет такой же, поскольку управляющий фондом продолжает заменять облигации, чтобы поддерживать профиль дюрации (срока погашения).

В ETF облигаций с целевым сроком погашения срок погашения (продолжительность портфеля) и, следовательно, процентный риск со временем уменьшатся.

ETF не платит проценты. Поскольку нет процентного дохода, не может быть и речи о налогообложении этого дохода.

Прирост капитала (или убыток капитала) будет иметь место, если вы продаете инвестиции на вторичных рынках или когда ETF погашается в момент погашения.

Налоговый режим такой же, как и для долговых взаимных фондов.

Если период владения меньше или равен 3 годам , полученный в результате прирост капитала будет рассматриваться как краткосрочный прирост капитала и облагаться налогом по фиксированной ставке.

Если период владения превышает 3 года , полученный прирост капитала будет считаться долгосрочным приростом капитала и будет облагаться налогом по ставке 20% после индексации.

Обратите внимание, что вы можете хранить паи долговых взаимных фондов вечно. Однако вы не можете удерживать паи по истечении срока погашения.

Следовательно, если вы покупаете облигационный ETF на вторичном рынке, держите паи до погашения, но дата погашения находится менее чем в 3 годах от даты покупки. , любой прирост капитала, возникающий в результате выкупа паев ETF, будет считаться краткосрочным приростом капитала и облагаться налогом соответственно.

Срок погашения 5-летнего ETF и 11-летнего ETF приходится на апрель 2023 г. и апрель 2030 года соответственно. Для инвестора, удерживающего до погашения, это обеспечит дополнительный год индексации.

Мы смотрим только на ориентировочную доходность. И эта доходность может измениться к тому времени, когда ваши деньги будут инвестированы. Это произошло с первым траншем Bharat Bond ETF.

Например, индикативная доходность индекса облигаций Nifty Bharat Bond за апрель 2025 г. и индекса облигаций Nifty Bharat за апрель 2031 г. составила 6,04% в год. и 7,04% годовых. 31 мая 2020 г. (Источник:Bharat Bond ETF:брошюра).

На дату (8 июля 2020 г.) доходность составляет 5,49% годовых. и 6,65% для индексов за апрель 2025 г. и апрель 2031 г. соответственно (Источник:веб-сайт Bharat Bond). Последняя доходность также доступна на веб-сайте NiftyIndices. К тому времени, когда ваши деньги в конечном итоге будут инвестированы, доходность может быть ниже (или выше).

И это ориентировочная доходность для индекса. Будет некоторая ошибка отслеживания для ETF и FoF. Учитывая методологию индекса Nifty Bharat Bond, в индексе может быть хороший отток (по крайней мере, я так думаю). Учитывая ликвидность на рынках облигаций, это также может увеличить ошибку отслеживания в ETF (и FoF).

Более того, индекс Nifty Bharat Bond выбирает облигации со сроком погашения в течение 12 месяцев до даты погашения индекса. Следовательно, существует элемент риска реинвестирования.

Все в порядке, если вы держите до погашения . Если вы инвестируете в NFO и планируете держать до погашения, вы должны приблизиться к ориентировочной доходности.

Однако, если вы планируете продавать на вторичном рынке или вынуждены продавать на вторичном рынке, вы подвергаетесь процентному риску (хотя это может работать в обе стороны). Кроме того, ликвидность может быть проблемой. Возможно, вам придется продавать со скидкой NAV.

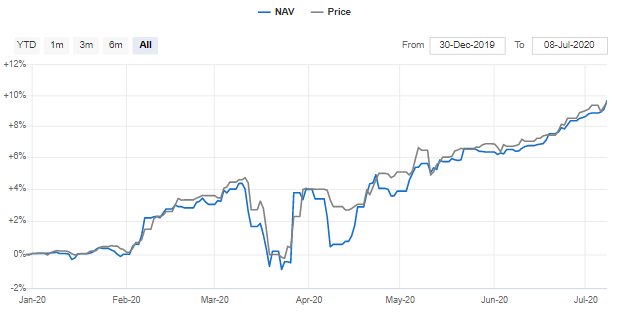

Мы знаем, что ETF имеет два индикатора стоимости. NAV — это стоимость базовых активов в портфеле. Цена – это цена сделки на бирже. На вторичном рынке покупать или продавать можно только по лучшей цене покупки или продажи (торговой цене). И может быть расхождение между ценой и NAV. Я копирую данные по ETF Bharat Bond за апрель 2030 года с момента создания из ValueResearch.

Чтобы узнать больше о том, как работают ETF и о разнице между ценой и NAV, обратитесь к этому сообщению.

Если вы планируете выйти на вторичном рынке, вы подвергаетесь как процентному риску, так и риску ликвидности. Риск процентных ставок снижается по мере приближения срока погашения.

Если вы хотите держать до погашения, вам может быть безразлична процентная ставка и риск ликвидности. Однако будет некоторый риск реинвестирования.

Я сравниваю эффективность Bharat Bond ETF 2030 с его эталоном (Nifty Bharat Bond Index 2030).

Произошла некоторая задержка в размещении средств первого транша. И это привело к разнице в производительности, помимо обычных проблем с отслеживанием. Я ожидаю, что эта неэффективность уменьшится в ближайшие транши.

Если вы хотите держать эту облигацию до погашения, она может стать хорошей инвестицией для вашего долгосрочного портфеля с фиксированной доходностью. Кредитный риск ограничен. Это, будучи ETF облигаций с целевым сроком погашения, дает вам хорошее представление о долгосрочной доходности заранее. В некоторой степени (не полностью) вы фиксируете доходность до погашения. Мирное вложение. Вы не должны сильно волноваться. Вы получаете выгоду от индексации, если держите акции на длительный срок. Это делает его весьма полезным для инвесторов с подоходным налогом по ставке 20% или 30%.

Вы можете использовать ETF облигаций Bharat разными способами. Например, вы можете использовать ETF Bharat Bond, чтобы построить лестницу инвестиций с фиксированным доходом. Теперь у вас есть ETF Bharat Bond со сроком погашения в 2023, 2025, 2030 и 2031 годах. Ожидайте больше таких выпусков в будущем. Вы можете просто инвестировать в соответствующие ETF Bharat Bond в соответствии с требованиями дохода за разные годы и забыть об этом.

Вы не получаете процентный доход от Bharat Bond ETF или FoF . Процентный доход по базовым облигациям добавляется к NAV. Чтобы получать регулярный доход, вам придется продавать ETF на вторичном рынке. Это всегда сложно, так как может не хватить ликвидности. Однако есть вариант Fund-of-Funds (FoF). Вы можете настроить SWP из FoF, если хотите. Обратите внимание, что за FoF будет взиматься дополнительная плата.

Вы должны, независимо от вашей налоговой категории, рассмотреть другие варианты, прежде чем инвестировать в ETF Bharat Bond . Например, если вы рассматриваете возможность долгосрочного портфельного инвестирования с фиксированным доходом, хорошими альтернативами будут PPF и EPF. Хотя процентная ставка в EPF, VPF и PPF постоянно меняется, мы знаем, что эти инструменты предлагают выгодные ставки. В то же время существуют ограничения по суммам инвестиций в PPF и EPF. Я предпочитаю PPF и EPF.

Если вы ищете регулярный доход, вы можете сравнить доходы от банковских срочных депозитов, почтовых срочных депозитов и сберегательных облигаций RBI с плавающей процентной ставкой. Если вы пожилой гражданин, вы также можете рассмотреть PMVVY и SCSS. Банки также предлагают более высокие ставки для пенсионеров. Однако процентный доход от этих продуктов облагается налогом по вашей предельной налоговой ставке, что может существенно снизить доход после налогообложения для инвесторов с более высоким подоходным налогом.

Как всегда видно ответ не простой. Это нюанс. Ваш выбор будет зависеть от вашего инвестиционного горизонта, диапазона подоходного налога, предпочтений в отношении ликвидности и ваших конкретных требований.

Планируете ли вы инвестировать в ETF Bharat Bond?

Дополнительные ссылки

Индекс облигаций Nifty Bharat — апрель 2025 г.

Индекс облигаций Nifty Bharat — апрель 2031 г.

Индекс облигаций Nifty Bharat — информационный бюллетень за апрель 2031 г.

Индекс облигаций Nifty Bharat — информационный бюллетень за апрель 2025 г.

Часто задаваемые вопросы об облигациях Bharat

Методологический документ Nifty Bharat Bond Index