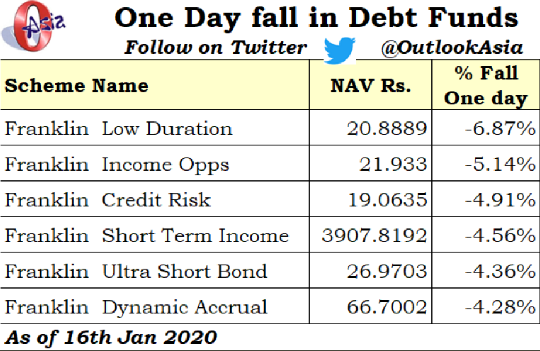

17 января 2020 года многие инвесторы долговых взаимных фондов с Franklin AMC столкнулись с неприятным сюрпризом. СЧА многих популярных схем долговых взаимных фондов от Franklin снизилась на 4–7%.

Многие схемы долговых взаимных фондов Франклина держали долговые обязательства, выпущенные Vodafone-Idea.

А как насчет Vodafone-Idea?

16 января , В 2020 году Верховный суд Индии отклонил петицию телекоммуникационных компаний о пересмотре сборов AGR, подлежащих уплате правительству Индии. Если не вдаваться в подробности, то телекоммуникационным компаниям придется раскошелиться на десятки крор в счет платежей правительству. Обязательства Vodafone-Idea перед правительством составили бы около 50 000 крор. И эту сумму нужно было выплатить до 23 января 2020 года. Учитывая шаткое финансовое положение Vodafone-Idea, маловероятно, что компания сможет оплатить платежи.

Когда у компании есть деньги для осуществления обязательных платежей правительству, маловероятно, что другие финансовые обязательства будут выполнены.

В свете этих событий Франклин решил списать долг Vodafone-Idea во многих своих схемах до нуля. И это привело к резкому падению NAV.

Побочный карман возможен, если есть дефолт или долг компании был понижен ниже инвестиционного уровня. Ничего подобного с Vodafone-Idea не произошло. Следовательно, боковой карман был невозможен.

Франклин выбрал следующий лучший вариант.

Опасения Франклина (как они заявили) заключались в том, что, поскольку последствия решения SC стали очевидны для более умных инвесторов, они могли вывести деньги из фонда. Это затронуло бы существующих держателей облигаций. 900 крор рупий составляют 4,5% от фонда в 20 000 крор рупий. Если 5 000 крор рупий вытекают, размер фонда становится 15 000 крор рупий. 900 крор рупий — это 6% от фонда в 15 000 крор рупий.

Если бы Франклин не записал стоимость в тот день и отток средств произошел на следующий день, инвесторы, которые остались в стороне, пострадали бы. Вместо потери 4,5% они потеряли бы 6%.

Так что умный ход в этом смысле. Вот официальное сообщение Франклина по этому поводу.

Обратите внимание, что падение NAV не означает, что деньги потеряны навсегда. Если Vodafone-Idea производит оплату по различным схемам, такие суммы будут списаны. Франклин в своей телефонной конференции упомянул, что они будут ежедневно пересматривать события в этой области. Насколько я понимаю, они могут отписать какую-то часть, если перспективы улучшатся. Однако, на мой взгляд, целесообразно возвращать деньги только после их получения.

Еще одна точка зрения, которую Франклин не признает, может заключаться в следующем:запись информации о Vodafone-Idea помогает им сохранить AUM в целости. Теперь никому не захочется бежать, так как их потери станут постоянными. Таким образом, этот шаг помогает Франклину сохранить AUM в целости и продолжать зарабатывать на этом комиссионные. Боковые карманы не предотвратили бы отток средств. Таким образом, было бы лучше записать разоблачение еще до того, как станет возможным вторжение в карман.

Беспроигрышный вариант для обоих.

Кстати, Франклин ограничил 2 лака рупий на инвестора в день. Таким образом, любой новый приходящий инвестор становится держателем долга Vodafone-Idea бесплатно (за счет новых инвесторов). Я надеюсь, что это не станет новым пунктом продажи. На мой взгляд, Франклин должен был ограничить все инвестиции в схему.

Если бы имело место воровство, то был бы плохой фонд (который содержал риск Vodafone) и хороший фонд (который содержал все остальные активы). Вы могли бы продать свои паи в хорошем фонде и при этом сохранить долю в плохом фонде. Как и когда деньги были возвращены Vodafone, вы бы тоже получили эти деньги обратно. По сути, если бы Vodafone Idea окупилась, ваши убытки (из-за падения NAV) были бы возмещены.

Так как нет побочного кармана, нет плохого фонда, который содержит подверженность Vodafone-Idea. Поэтому, если вы продаете сейчас, вы отказываетесь от права требования на деньги, взысканные с Vodafone Idea. Если вы продадите сейчас, ваша потеря станет постоянной. Следовательно, если вас устраивает остальная часть портфеля схемы (скажем, портфель Franklin Ultra Short Bond Fund) , вы должны оставаться на месте.

Вы также должны видеть, когда экспозиция созревает. Например, в случае с фондом Franklin Ultra Bond Fund в июле 2020 г. наступает срок погашения вложений в акции Vodafone Idea. Лично мне было бы комфортно, если бы вложения в проблемные активы наступали раньше, чем позже.

Как инвестор, вы можете дождаться погашения облигации. Если компания производит оплату вовремя, вы в порядке. Если этого не произойдет, СЧА уже учитывает потери. Однако в обоих случаях вы должны пересмотреть свое решение об инвестировании в этот фонд и свое отношение к связанному с этим риску.

Обновление (27 января 2020 г.) :Доступность Vodafone-Idea теперь разделена между различными фондами Франклина, т.е. теперь были созданы дополнительные карманы. Существующие инвесторы получат паи в сегрегированном фонде, который будет содержать только акции Vodafone-Idea. Таким образом, существующие инвесторы, которым не нравятся текущие портфели различных фондов Франклина и их инвестиционная стратегия, могут выйти из основного фонда уже сейчас. Несмотря на выход из основного фонда, они сохранят единицы в схеме Segregated (Sideopocket). Когда деньги будут получены от Vodafone-Idea, они будут переданы инвесторам.

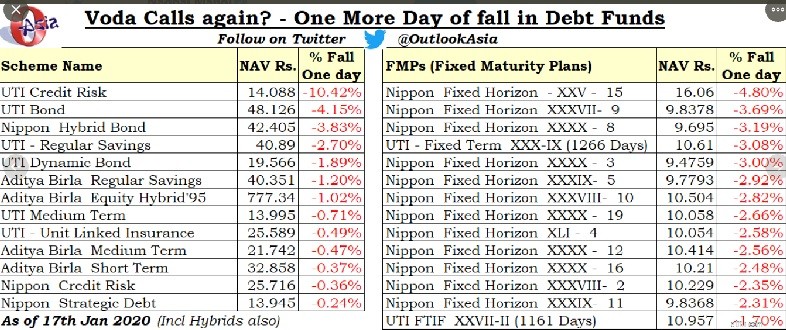

Франклин был не единственным AMC, у которого в схемах была задолженность Vodafone Idea. Были и другие АМС. Все подобные схемы были раскрыты, возможно, днем позже.

Между прочим, не все AMC записали все свое влияние на Vodafone-Idea.

Как инвесторы, вы должны понимать риски, связанные с инвестициями в долговые взаимные фонды. Многие из этих фондов были любимцами розничных инвесторов. Хотя эти убытки ничто по сравнению с фондом акций, внезапное падение потрясло многих инвесторов, которые думали о заемных фондах как о замене банковских срочных депозитов.

Это происходит не в первый раз. Мы были свидетелями таких резких падений (и, возможно, еще больших падений), когда возникали проблемы с IL&FS и DHFL.

Долговые взаимные фонды могут обеспечить вам более эффективную с точки зрения налогообложения прибыль по сравнению с банковскими срочными депозитами. Однако эта избыточная доходность сопряжена с риском. Цените эти риски. Выберите правильный долговой взаимный фонд для вашего портфеля. Правильно распределяйте ресурсы.

Если вы не можете этого сделать, обратитесь за профессиональной помощью к зарегистрированному SEBI инвестиционному консультанту.

Раскрытие информации :Несколько моих клиентов инвестировали в фонд Franklin Ultra Short Bond Fund. Часть из них была наследственными деньгами, а часть вложена по моей рекомендации. Большинство из них также знали о разоблачении Vodafone-Idea и связанном с этим риске. Этот фонд, несмотря на то, что он является ультракоротким фондом, был выбран в качестве фонда кредитного риска в портфеле. Тем не менее, риски в процентах от общего портфеля были весьма измерены. Таким образом, чистый эффект был небольшим. Я не отрицаю, что внезапное падение NAV застало нас врасплох.

Стоит ли вам владеть кусочком Индии? - Паевой фонд Tata NFO

Паевые инвестиционные фонды для начинающих - 21 факт, который вы должны знать

Следует ли регистрировать прибыль в своих паевых инвестиционных фондах?

Закрытые фонды - следует ли инвестировать или избегать?

SEBI выкачивает мультикаповые фонды - чего не следует делать?