В бюджете на 2018 год введен налог на распределение дивидендов по дивидендам, полученным от паевых инвестиционных фондов.

В одном из своих предыдущих постов я подчеркивал, как компании взаимных фондов вводят инвесторов в заблуждение и убеждают инвесторов инвестировать в дивидендные планы схем взаимных фондов.

Дивидендные схемы никогда не были хорошим выбором в случае фондов акций . В этом посте мы рассмотрим причины. Кроме того, с введением налога на распределение дивидендов (DDT) для дивидендов от фондов акций выбор варианта дивидендов для регулярного дохода становится еще хуже.

Распределение дивидендов и размер дивидендов находятся исключительно на усмотрении управляющего фондом. Конечно, они постараются выполнить данные обещания.

Однако, если по какой-либо причине выплата дивидендов уменьшена или вообще пропущена, вы ничего не можете сделать. Конечно, вы можете продавать свои единицы в схеме.

Согласно правилам, дивиденды могут быть распределены только из полученного излишка (прибыли, полученной за счет инвестиций).

Поэтому, если на фондовых рынках дела идут плохо, возможности управляющего фондом/схемы фонда могут быть ограничены.

В бюджете на 2018 год введен налог на распределение дивидендов (DDT) в размере 10% на дивиденды, выплачиваемые из фондов акционерного капитала. Этот налог применяется к любым дивидендам, распределяемым взаимными фондами акций 1 апреля 2018 г. или после этой даты.

Пожалуйста, поймите, что DDT оплачивается взаимным фондом от имени инвесторов. Таким образом, дивиденды в руках инвестора по-прежнему не облагаются налогом, то есть инвестор не должен платить никаких налогов. Однако налог взимается только с ваших средств.

Кроме того, на ДДТ также распространяется надбавка в размере 12 % и скидка в размере 4 %.

Способ расчета DDT означает, что ваши фактические налоговые обязательства намного превышают 10 %.

Попробуем разобраться на примере.

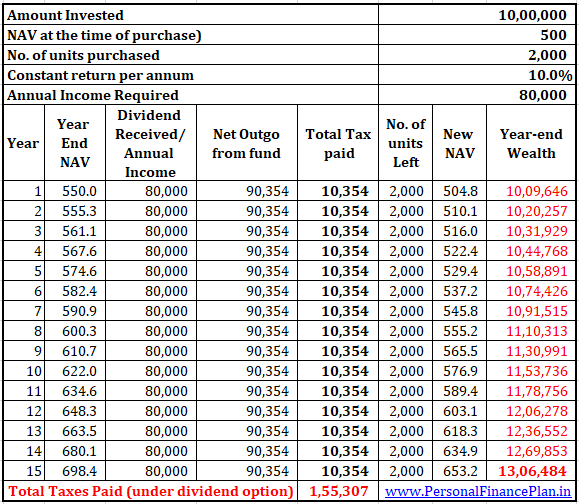

Предположим, вы получили дивиденды в размере 100 рупий от своего фонда акций. Чтобы иметь возможность выложить такие дивиденды, чистая стоимость активов должна снизиться на 100/(1-DDT) =100/(1-10%) =рупий. 111.11

Это налогообложение на валовой основе.

ДДТ составляет 111,11 X 10% =рупий. 11.11 (а не 10 рупий, как многие из нас могут подумать)

За ДДТ взимается надбавка в размере 12% =11,11 рупий X 12 % =рупий. 1,33

Cess (4 % от 2019 финансового года) будет взиматься за ДДТ и надбавку. Cess =4% * (11,11 + 1,33) =0,497

ДДТ + надбавка + комиссия =11,11 + 1,33 + 0,497 =рупий. 12,942

Поэтому, чтобы вы получили дивиденды в размере 100 рупий, чистая стоимость вашей схемы должна снизиться на 112 492 рупий.

Другой способ расчета общей суммы налога:100/(1-ставка DDT) * ставка DDT * (1 + ставка надбавки) * (1 + Cess) =100/0,9 * 10% * (1+ 12%) * (1+4%) =12,942 рупий

Вы получаете 100 рупий. Налог составляет 12 942 рупии. Общее сокращение чистой стоимости активов составит 112 942 рупий.

Ваша эффективная ставка налога на полученные дивиденды составляет 12,942% (а не 10%) . Разница заключается в том, что дивиденды облагаются налогом на валовой основе, а также в связи с надбавками и налогами.

Для сравнения с другими источниками дохода налоговые обязательства составляют 12,942/112,942=11,46%. . Это означает, что из 100 рупий, уплаченных КУА (уменьшение СЧА), на ваш банковский счет поступает только 88,54 рупий. Остальное идет на налоги. Это поможет вам сравнить ставку налога на дивиденды с другими источниками дохода. Эти 88,54 рупий, полученные на ваш банковский счет, не облагаются налогом.

В случае дивидендов вы получаете регулярный доход в виде дивидендов.

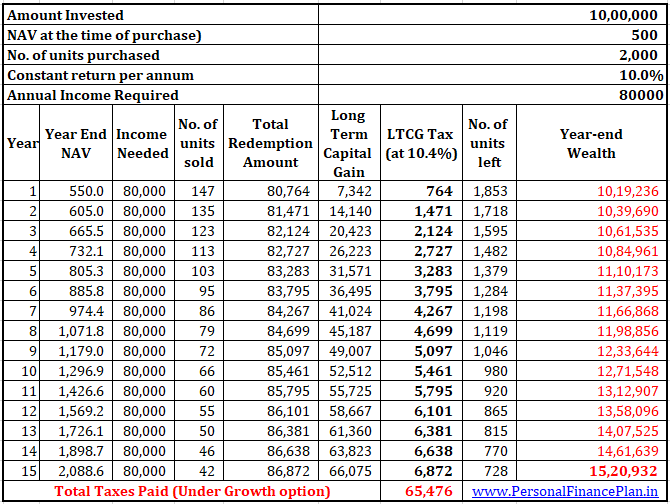

Если бы вы выбрали вариант роста по той же схеме , вы не получите никаких дивидендов, но вы всегда можете продать единицы, чтобы получить тот же уровень дохода. Вам не нужно ждать, пока схема фонда объявит дивиденды.

Кстати, прибыль Long Term Capital от продажи паев фондов акций будет облагаться налогом по ставке 10% с 2019 финансового года.

Посмотрим, какой вариант лучше.

Вы инвестируете по 10 лаков рупий в опции «Рост» и «Дивиденды» той же схемы MF.

Несколько предположений, которые нам нужно сделать.

Посмотрим на производительность.

Теперь у вас может возникнуть вопрос.

Ставка ДДТ и налога на LTCG одинаковы. Почему же тогда у нас такая разница?

Есть три причины:

Пожалуйста, поймите, я не говорю, что вам следует инвестировать в планы роста взаимных фондов акций, если вы хотите получать регулярный доход в ближайшем будущем.

Даже план роста фонда акций — плохой выбор для стабильного дохода. Просто это меньшее зло, чем вариант выплаты дивидендов по схеме акций.

В одном из моих предыдущих постов я обсуждал, почему план систематического вывода средств из фонда акций — очень плохая идея.

Средства, необходимые вам для получения регулярного дохода в ближайшем будущем, не должны в первую очередь находиться в фондах акций.

Намного лучше выбрать долговой фонд, который инвестирует в ценные бумаги с высоким кредитным качеством и имеет низкую чувствительность к процентным ставкам. В случае заемных средств вы можете выбрать между вариантом роста и дивидендов в зависимости от вашей налоговой плиты (а теперь и надбавки) и инвестиционного горизонта.

В этом посте я не рассматривал арбитражный фонд как фонд акций (даже несмотря на то, что такие фонды пользуются тем же налоговым режимом, что и фонд акций). В определенных случаях вариант дивидендов от арбитражных фондов может быть лучшим выбором, чем вариант роста.

Запись была впервые опубликована в феврале 2018 г. и с тех пор обновлялась.

Как не выбирать паевые инвестиционные фонды?

Стоит ли инвестировать в паевые инвестиционные фонды?

Как показали себя взаимные фонды акций в 2021 году?

Должны ли мы выйти из паевых инвестиционных фондов сейчас, чтобы предотвратить дальнейшие потери?

Можем ли мы инвестировать в количественные паевые инвестиционные фонды (Quant паевые инвестиционные фонды)?