На прошлой неделе я наткнулся на рекламу от SBI Mutual Fund в ET Wealth, где AMC превозносил достоинства плана систематического вывода средств (SWP) из паевого инвестиционного фонда .

С помощью иллюстрации SBI AMC попытался продемонстрировать, что SWP из фонда акций является лучшим выбором, чем фиксированный депозит для получения регулярного дохода.

В одном из отрывков из объявления говорилось:«Традиционные сберегательные инструменты облагаются налогом по более высокой ставке, чем паевые инвестиционные фонды с механизмом SWP . »

Я уже писал о том, почему SWP из паевых инвестиционных фондов - плохая идея. Однако эта реклама заставила меня вернуться к этой теме и указать на ошибочность аргумента AMC.

Вы вкладываете по 50 лаков каждый в паевой инвестиционный фонд и фиксированный банковский депозит. Паевые инвестиционные фонды обеспечивают доходность, привязанную к рынку, в то время как фиксированный банковский депозит дает фиксированные 7,2% годовых.

Вы снимаете 30 000 рупий из фонда прямых инвестиций в месяц. В случае банковского фиксированного депозита ежемесячная процентная ставка (7,2%) составит 30 000 рупий.

Следовательно, прибыль до налогообложения от обеих инвестиций составит 30 000 рупий.

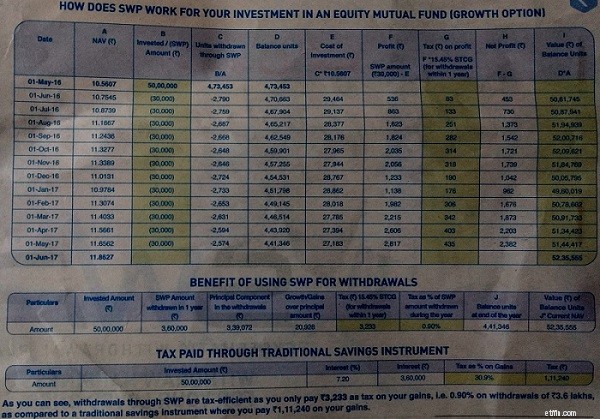

Изображение:ET Wealth

Выглядит отлично.

Вы получаете лучший денежный поток в случае SWP фонда акций . В течение года вы платите налог на прирост капитала в размере 3233 рупий. Ваш чистый денежный поток за год составит 3,57 лака (3,6 лака - 3233 рупия).

Инвестор с налоговой категорией 30% платит подоходный налог в размере 1,11 лака (ставка налога 30,9%). Таким образом, чистый денежный поток за год составляет 2,49 рупий с лаком.

Чистый денежный поток :3,57 рупий (для SWP из фондов акций) против 2,49 рупий (из банковского фиксированного депозита)

В случае с акционерными фондами вы платите гораздо меньший налог .

Более того, в случае с фондами акций у вас по-прежнему остается лак на 52,35 рупий на конец года.

В случае банковского фиксированного депозита у вас остается основная сумма в размере 50 лаков.

Таким образом, в случае SWP из фондов акций вы получаете лучший денежный поток, платите более низкие налоги и в конечном итоге получаете более высокий корпус.

Что еще вам нужно?

Делает ли это SWP из фонда прямых инвестиций хорошим выбором?

Нет. Давайте посмотрим, почему.

Предполагается, что инвестор относится к категории 30% налогов. Могли быть в гораздо более низкой налоговой категории. Например, если вы попадаете в налоговую категорию 20%, ваши общие налоговые расходы составят только 74 160 рупий (в случае фиксированного депозита). Но это не так важно.

Время выхода из загрузки также было проигнорировано. Однако сосредоточение внимания на выходной нагрузке будет отклонением от основной темы.

Теперь о самом важном.

SBI MF пережил период, когда фондовые рынки преуспели. AMC поднял период с 1 мая 2016 года по 1 мая 2017 года, когда Nifty поднялся с 7806 до 9313, то есть на 19,3%.

Либо отдел маркетинга SBI AMC совершенно некомпетентен и даже не понимает влияния рыночного подъема на SWP, либо достаточно умен, чтобы выбрать период, когда рынки преуспели. Я вполне склонен считать, что они довольно умны.

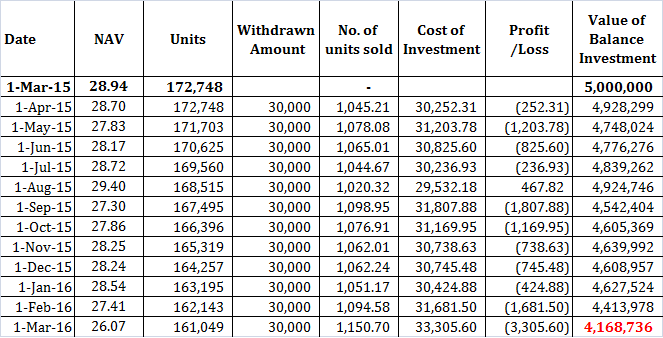

Теперь позвольте мне выбрать период для этого SWP.

Я беру SBI Blue Chip Fund за эту инвестицию в размере 50 лаков. Вы открываете банк ФД под 7,2% годовых. Вы делаете единовременную инвестицию 1 марта 2015 года и получаете доход за следующий год.

Через 1 год вы получите 41,68 рупий в случае SWP от фондов акций. С фиксированным депозитом у вас все еще есть 50 рупий.

Конечно, вам, возможно, придется снять больше с фиксированного депозита, чтобы соответствовать денежному потоку SWP (но дело не в этом). Почти 19% вашего портфеля уже пропало. Представьте себе беспорядок, если он случится на пенсии.

То, что вы накопили короткие убытки в размере ~ 11 000 рупий, выглядит мелочью по сравнению с истощением 10 из вашего портфеля.

Вы можете возразить, что я выбрал период, когда фондовые рынки не преуспели. По этому поводу могу сказать только следующее:

Нет. Это далеко не так.

План систематического вывода средств - неплохая идея как таковая. SWP из фонда прямых инвестиций.

Вам всегда может повезти (как на иллюстрации, использованной SBI AMC), но это не гарантируется. Такое решение может иметь неприятные последствия (как показано в рассмотренном мною примере). Последовательность возврата имеет значение, особенно если вы полагаетесь на свои инвестиции для получения регулярного дохода.

Прочитать :Финансовое планирование до выхода на пенсию и финансовое планирование до выхода на пенсию

SWP можно разумно использовать для получения дохода, эффективного с точки зрения налогообложения. Однако вы должны использовать SWP только из долговых паевых инвестиционных фондов. Риск будет намного ниже. Пожалуйста, поймите, что долговые паевые инвестиционные фонды сопряжены с собственным набором рисков, но да, вы можете ожидать, что волатильность будет намного ниже, чем у долевых фондов.

Паевые инвестиционные фонды - хорошие продукты. Однако именно этот близорукий подход и бессовестный и безвкусный маркетинг могут его погубить. Вы не можете использовать паевые инвестиционные фонды для чего угодно.

Фонды акций хорошо подходят для обеспечения роста вашего портфеля в долгосрочной перспективе, но не для получения дохода в краткосрочной перспективе.

Если инвесторы начнут увлекаться такой рекламой, они, скорее всего, разочаруются. В какой-то момент вам не повезет.

С SWP волатильность - ваш враг, а вложения в акции непостоянны. Следовательно, шансы складываются против вас.

В конце концов, важно то, сколько вы получили от конкретных инвестиций. Вам все равно, отдавал ли фонд 15%, 20% или 25% за последние 20 лет. Доходность инвестиций может сильно отличаться от доходности инвестора. Если вы получите -20% при выходе на пенсию, ваша финансовая жизнь может быть навсегда разрушена.

При оценке любых инвестиций вы учитываете как риск, так и потенциальную выгоду. Если вознаграждение рассматривается изолированно, лотереи, деривативы, подбрасывание монеты и вечера в казино будут гораздо более эффективным использованием ваших с трудом заработанных денег.

Вы ведь этого не делаете?

Это связано с большим риском. И вы заранее оцениваете риск перед инвестированием, а не после получения прибыли. Вы сами решаете, на какой риск вы можете пойти, а затем принимаете решение о своих инвестициях.

Кстати, то, что вы получили хорошую прибыль от инвестиций, не означает, что риска не было. Риск был. Просто этого не произошло.

Если бы это (SWP из фонда акций) было предложением / стратегией дистрибьютора или консультанта, меня бы это устроило. Везде плохая рыба. Но я не говорю о посреднике.

Я говорю об AMC. С такой рекламой SBI AMC не вызывает доверия инвесторов. Возможно, это не единичный случай. Несколько месяцев назад я писал о том, как дивиденды из сбалансированного фонда продвигаются как источник регулярного дохода. Такие действия могут лишь дать плохую репутацию индустрии паевых инвестиционных фондов. Надеюсь, это единичные случаи.

Для инвестора не имеет значения, теряет ли он / она деньги в инвестициях в MF или в страховом полисе. Потеря есть потеря.

Пища для размышлений для индустрии паевых инвестиционных фондов.

Предлагаемая книга :Богл о паевых инвестиционных фондах:новые перспективы от интеллектуального инвестора (Джон С. Богл)

Предлагаемая книга :Могу ли я выйти на пенсию? Как принять самое важное финансовое решение на всю оставшуюся жизнь? (Дэрроу Киркпатрик)