Мы изучаем влияние включения золота в портфель акций и облигаций (долгосрочные ценные бумаги), сравнивая его с портфелем Бена Грэма (50 % акций + 50 % облигаций).

Читатели могут вспомнить, что мы только что рассмотрели (1) портфель 50-50 – будет ли стратегия Бенджамина Грэма 50% акций 50% облигаций работать для Индии? – (2) постоянный портфель (по 25% акций, облигаций, золота и денежных средств) (3) «международная диверсификация» Вот как покупка акций США повлияет на ваш портфель

Мы также будем использовать тот же набор данных для этого исследования:

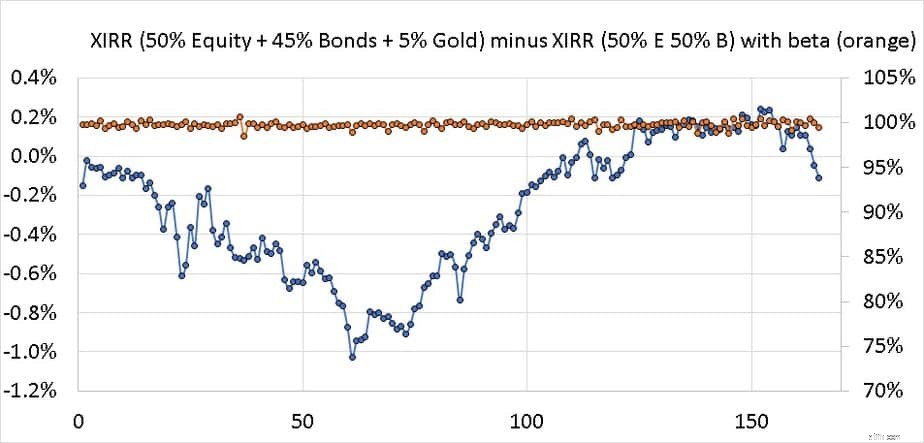

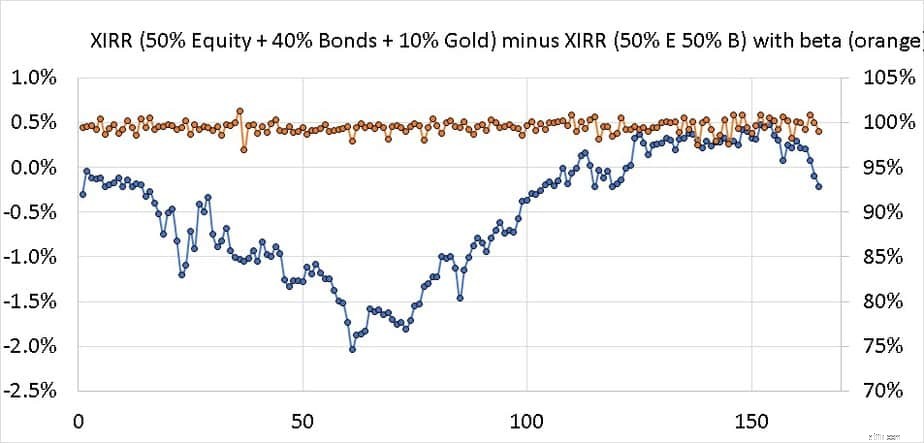

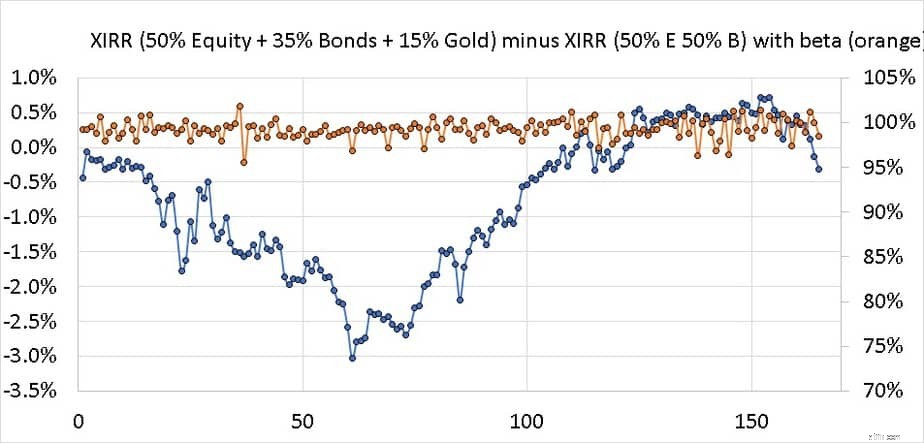

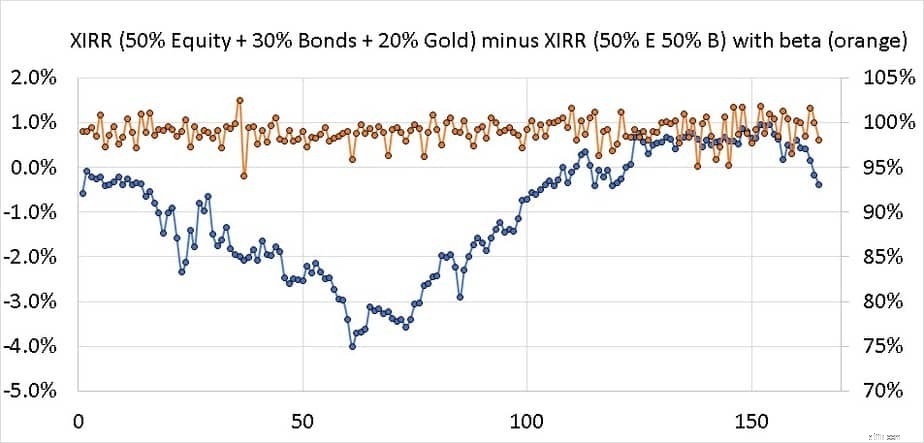

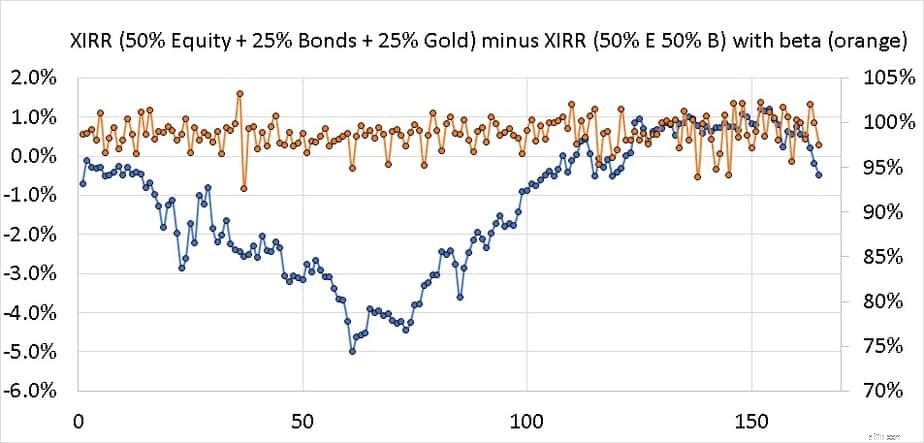

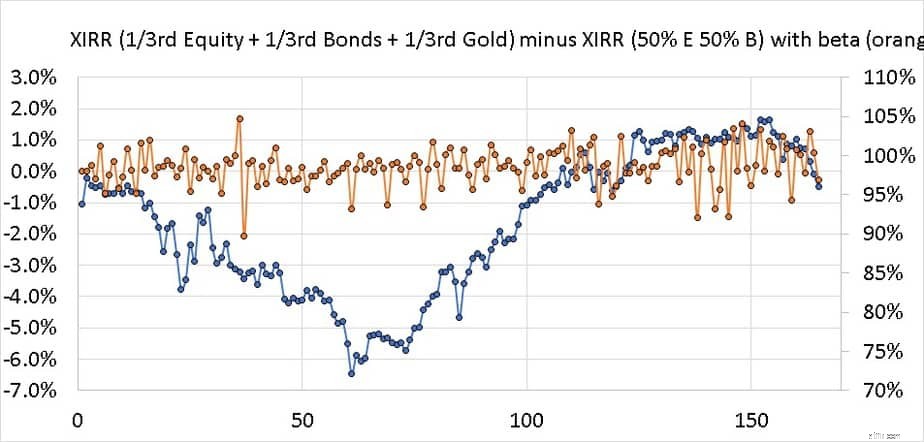

ЧИСТЫЙ НРД портфеля Акции + Облигации + Золото за вычетом ЧСНП портфеля 50% Акции + 50% Облигации показан ниже вместе с относительной волатильностью (бета). То есть проверяем избыточную доходность (если она есть) и избыточный риск, заменяя некоторые облигации в портфеле золотом. Портфель ежегодно ребалансируется.

Мы рассмотрим 165 10-летних последовательностей доходности в период с сентября 1996 г. по апрель 2020 г., чтобы вычислить XIRR SIP в указанных ниже портфелях. Обратите внимание на то, что мы прокручиваем одни и те же последовательности возвратов во всех портфелях. форма кривой разности XIRR будет выглядеть так же, но значения изменятся.

5% золота + 50% акций + 45% облигаций

10 % золота + 50 % акций + 40 % облигаций

15 % золота + 50 % акций + 35 % облигаций

20 % золота + 50 % акций + 30 % облигаций

25% золота + 50% акций + 25% облигаций

33% золота + 33% акций + 33% облигаций

Золото не оказало существенного влияния на риск или вознаграждение портфеля за последние 24 года. На самом деле, для большинства прогонов доходность снизилась только по сравнению с портфелем 50% собственного капитала + 50% долгосрочных ценных бумаг с незначительным снижением или увеличением относительной волатильности.

Таким образом, портфель 50-50 без золота лучше, и усилия, связанные с добавлением золота и терпимостью к его волатильности, не принесли результатов. В будущем все может измениться, но мы можем использовать только прошлые данные для построения портфеля.

Инвесторам лучше покупать физическое золото для семейного использования или суверенные золотые облигации, если они хотят производить физическое золото в будущем (например, для брака). Им не нужно отслеживать цену золота (через золотые ETF или золотые фонды) в инвестиционном портфеле.