Возможно, вы слышали пение:«Расчет времени на рынке не сработает, важно время на рынке». Это отраслевая пропаганда, призванная гарантировать, что вы не покинете свои фонды, в то время как у самих AMC есть схемы с тщательно разработанными стратегиями для определения времени выхода на рынок. Пока они это делают, это нормально! В этом отчете давайте изучим ежедневную доходность Sensex и то, что мы можем узнать о риске, прибыли и времени выхода на рынок.

Выбор времени на рынке - это метод уменьшения влияния рыночных колебаний на портфель. Это метод снижения риска, и единственный гарантированный способ сделать это (как мы увидим ниже) - снизить оба движение рынка вверх (положительное) и вниз (отрицательное). То есть потенциальная доходность также снижается с учетом потенциального риска.

Выбор времени на рынке неправильно понимается как способ получения большей прибыли. Хуже того, многие люди думают, что просто инвестировать на спадах рынка, не касаясь уже вложенных денег, будет работать, поскольку они боятся налогов. Это здесь уже было отвергнуто:хотите рассчитать время для рынка? Тогда сделай это правильно! Покупка на провалах - не время!

Есть только один способ - время от времени менять общую сумму, подвергающуюся разгону рынка, независимо от налогов и выходных нагрузок. Для этого существует несколько методов, каждый со своими показателями успеха:использование рыночного PE, скользящих средних, двойных скользящих средних, полос Боллинджера и т. Д. Доступен полный архив спинок рыночного времени. Также доступен инструмент для определения рыночной стоимости несколькими способами.

Выбор времени на рынке означает изменение распределения капитала в портфеле в соответствии с рыночными условиями. Это то же самое, что и тактическое распределение активов .

Эти бэктесты уже указывают на то, что время выхода на рынок будет работать лучше всего, если мы попытаемся снизить с его помощью риск. Более высокая прибыль от них - это в значительной степени подбрасывание монеты. Если последовательность возвратов благоприятная, то да, если нет.

В этой статье мы попытаемся понять основные причины этих свидетельств, посмотрев на дневную доходность Sensex и S&P 500.

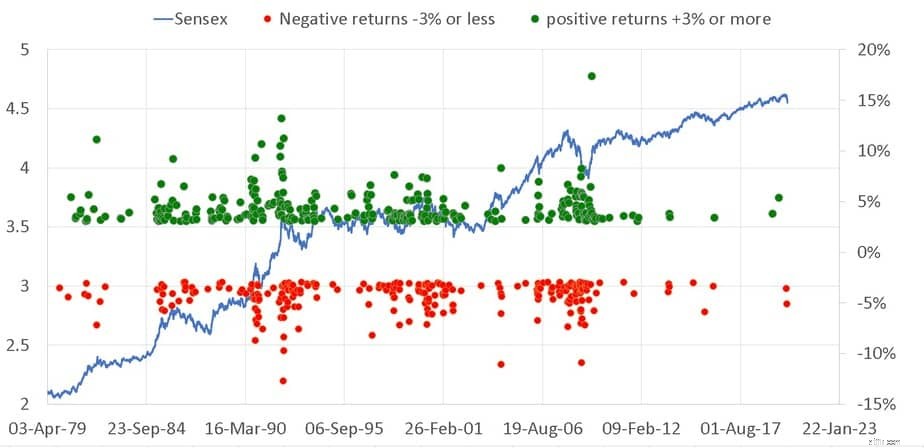

Давайте сначала посмотрим на движение цены Sensex (в журнале) и дневную положительную доходность, которая равна или больше 3%, и дневную отрицательную доходность, которая равна или меньше -3%.

Обратите внимание, как за большой положительной доходностью следует большой отрицательный доход, и наоборот. Небольшая положительная доходность при небольшой отрицательной доходности или наоборот. Я очень благодарен Шиве из AIFW за то, что он убедил меня строить как положительную, так и отрицательную доходность вместе и указал, что это кластеризация волатильности. Или, как впервые указал Мандельброт, «за большими изменениями обычно следуют большие изменения любого знака, а за небольшими изменениями обычно следуют небольшие изменения».

Это можно рассматривать как пример самоподобия или повторения колебаний, наблюдаемых в течение нескольких дней, с колебаниями, наблюдаемыми в течение недель или месяцев. Постоянные читатели могут вспомнить более ранние статьи на эту тему: (1) Правило 80/20:разобраться в 1% богатейших индийцев, владеющих 58% богатства! (2) Пять книг, которые изменят ваше понимание фондовых рынков (3) Фракталы:истинная природа доходности фондового рынка.

Было показано, что кластеризация волатильности подразумевает, что доходность акций сверхурочно коррелирована. Это означает, что рыночная доходность не демонстрирует случайного блуждания. Это также может быть причиной того, что последовательность рисков, связанных с доходностью, играет важную роль в управлении портфелем, поэтому нам необходимо уменьшить ее влияние

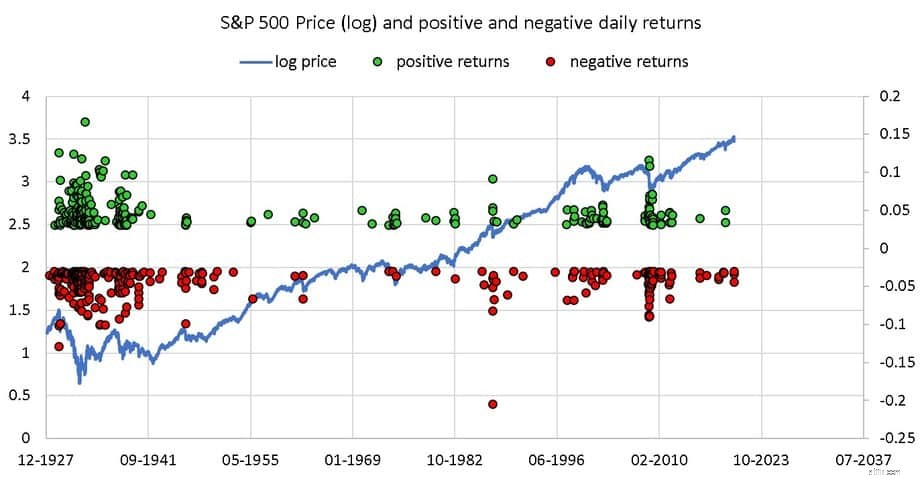

Это кластеризация волатильности в S&P 500 с 1927 года.

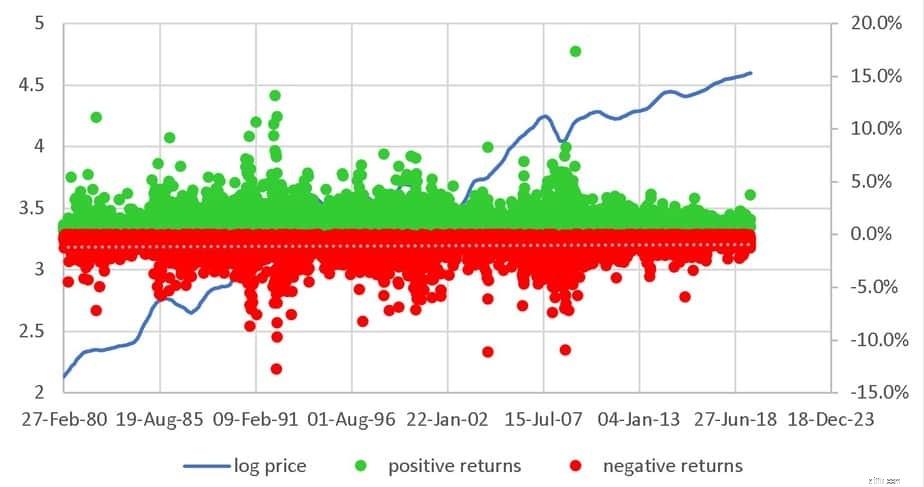

Ключевым моментом здесь является то, что, как и в жизни, хорошее всегда смешивается с плохим. Мы не можем выбрать и выбрать зеленые точки (положительные результаты) или выбрать и отклонить красные точки (отрицательные результаты).

Если мы попытаемся уменьшить влияние красных точек, мы в конечном итоге уменьшим влияние и зеленых точек. Если мы попытаемся усилить воздействие зеленых точек, мы сделаем красные точки более выраженными.

Однако рыночная доходность не является симметричной. Как было показано ранее, мы можем визуализировать рост портфеля акций как наклоненный маятник. То есть он качается в обе стороны, но немного наклонен в положительную сторону. Это можно использовать, но не для того, чтобы превзойти рынок с точки зрения более высокой доходности, а с точки зрения меньшего риска.

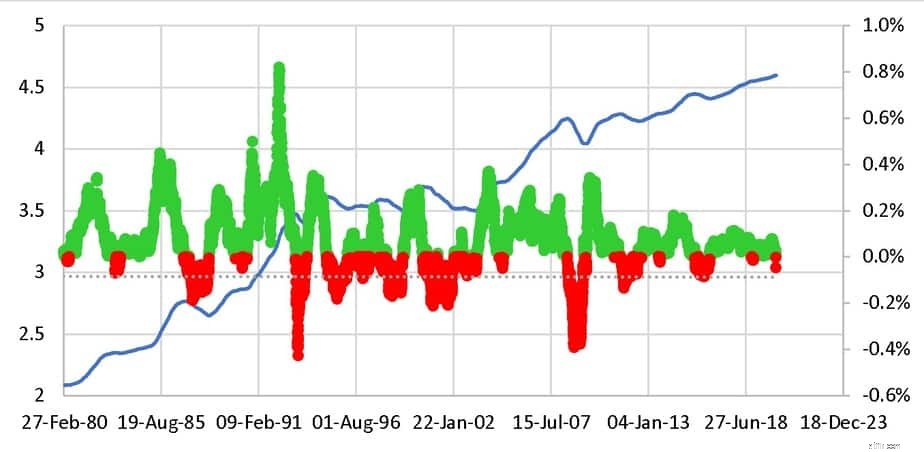

Во-первых, давайте посмотрим на положительную и отрицательную дневную доходность Sensex без порога в 3%.

Всего имеется 9431 точка данных. Из них 4963 зеленые и 4468 красных. Так что почти равный раскол! Предположим, мы берем среднее значение цены закрытия за последние 200 дней, также известное как дневная скользящая средняя и 200 DMA. Затем выясните, насколько это меняется каждый день, когда мы получаем это.

Сейчас есть 9232 точки данных, из которых 6685 положительные. Использование скользящего среднего снижает шум и до некоторой степени снижает кластеризацию волатильности. Однако проблема в том, что размер зеленых точек (и красных точек) также значительно меньше. Это цена сглаживания.

Теперь, если мы разработаем стратегию инвестирования в капитал, только если цена> 200 DMA, и выйдем, если цена упадет ниже 200 DMA (да, это кажется нелогичным, но идея состоит в том, чтобы не удерживать капитал, когда рынок «слишком сильно» поднялся, ), то доходность будет приблизительно зависеть от дневных колебаний 200 DMA, показанных выше. Это бэктест:Рыночный расчет с помощью скользящей средней за десять месяцев:тактическое тестирование распределения активов (200 DMA примерно то же самое, что и скользящая средняя за десять месяцев).

Наивно полагать, что мы можем превзойти рынок, потому что сглаживание привело к более позитивным движениям. Проблема в том, что мы можем только заглушить как положительные, так и отрицательные данные. Кроме того, мы не знаем, когда в будущем появятся красные точки.

При изучении прошлых последовательностей доходности наш портфель может превзойти рынок (=более высокая доходность), если у нас будет очень мало красных точек в начале инвестиционного окна. Если рынок сильно упадет, мы, возможно, не получим больше прибыли, чем рынок.

Однако, поскольку волатильность была равномерно снижена, портфель тактических активов не будет колебаться так сильно, как рынок. Именно в этом смысле и только в этом смысле мы можем отсчитывать время рынка. Более низкая волатильность, как правило, более частая более низкая просадка - постоянные преимущества рыночного выбора времени.

Получение большей абсолютной прибыли - это вопрос удачи во времени. То есть это зависит от последовательности возвращений, с которыми мы столкнемся в будущем. Рассчитывать на это мало пользы, «потому что это похоже на здравый смысл».