Вот почему нет смысла ожидать какой-либо прибыли от SIP взаимных фондов. Вместо того, чтобы сосредотачиваться на целевом доходе, инвесторы должны сосредоточиться на целевом корпусе с четкой целью, потому что этого проще и легче достичь. В дальнейшем нашей целью будет обсудить риск, связанный с инвестициями в акции или любые взаимные фонды, а не отговаривать людей от инвестиций в акции.

В этой статье огромная разница в доходности SIP от одного и того же фонда:как это возможно, мы посмотрели на пятилетнюю скользящую доходность SIP DSP Small Cap Fund, инвесторы сразу предположили, что когда дюрация будет увеличена, спред доходности придет вниз и "все будет хорошо". К сожалению, это не так.

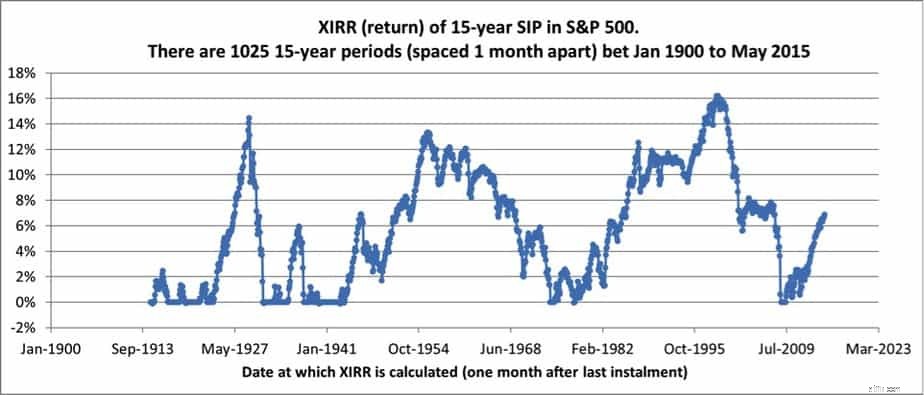

Хотя у нас есть разумное количество десятилетних периодов возврата (в которых разброс значителен), история слишком коротка, чтобы делать какие-либо выводы. Поэтому, как и в случае с усреднением долларовых затрат, также известным как SIP-анализ S&P 500 и BSE Sensex, нам придется взглянуть на данные о доходности S&P 500.

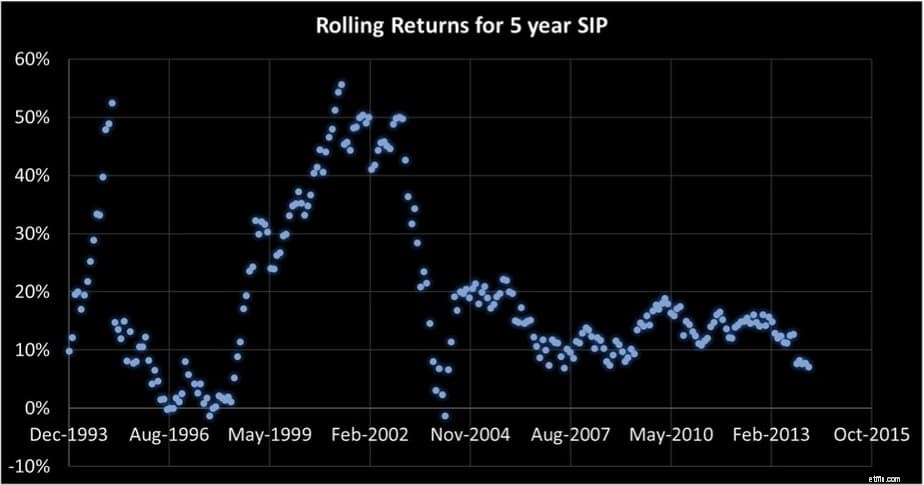

Чтобы понять, почему не следует ожидать каких-либо доходов от SIP взаимных фондов, давайте посмотрим на скользящие доходы SIP одного из старейших взаимных фондов Индии:Franklin India Blue Chip. В скользящем графике возвратов SIP каждая точка данных представляет собой возврат SIP за указанную продолжительность, а SIP запускаются с интервалом в один месяц. Представленное выше изображение воспроизведено для удобства ниже.

Количество точек данных за 5 лет — 242 (не слишком много, но разумно). Из такого графика скользящей доходности можно сделать два вывода. Спред доходности по вертикальной оси. Весь путь от минуса до 50%+. Если бы кто-то запустил SIP в этом или любом другом фонде и спросил:«Какую прибыль я могу ожидать через пять лет?». Любой, у кого есть хоть капля ума и хоть капля совести, либо скажет:«не могу сказать», либо, по крайней мере, укажет, что инвестировать нужно в другом месте.

Второй аспект — это продолжительность по горизонтальной оси. Он представляет собой период, когда были начаты инвестиции во все 242 SIP:с декабря 199×3 до ~ 2014 года.

Уменьшается ли спред за десять лет? Да, но вряд ли настолько мало, чтобы ожидать чего-либо. Количество точек данных также уменьшается (182). Также обратите внимание, что продолжительность значительно уменьшилась.

Другим тревожным аспектом является общее движение полного конверта на юг. См. также:доходность Nifty SIP за десять лет снизилась почти на 50 %. Нельзя даже ожидать 10% прибыли от 10-летнего SIP в будущем, и это до налогообложения! Кто-то на YouTube (см. видео ниже) прокомментировал, что это связано с падением инфляции, поэтому реальная доходность не изменилась. Дело в том, что фактическая инфляция в Индии не имеет ничего общего с отчетами правительства об инфляции.

Эти правительственные цифры не учитывают цены на такие услуги, как образование, медицина, гостиничный бизнес и т. д., и поэтому реальная инфляция намного выше заявленной инфляции. Таким образом, реальная прибыль, по крайней мере, для инвесторов, вложившихся в голубые фишки Франклина, с годами снизилась.

Количество точек данных еще больше сокращается до 11, а период инвестиций сокращается примерно до десяти лет между 1993 и 2003 годами. Поскольку это был неспокойный период с почти постоянным значением Sensex, не имеет смысла делать выводы о будущих доходах из этого инвестиционного окна. Даже в этом случае доходность здесь также постепенно снижается.

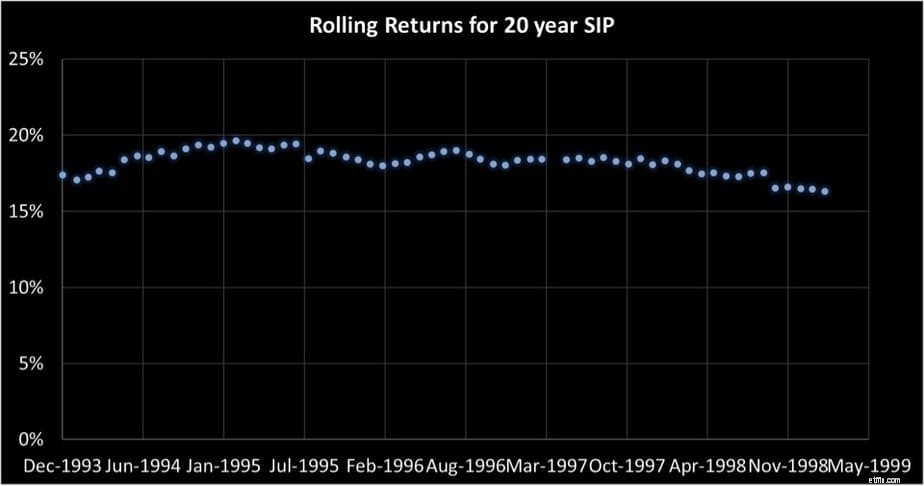

В период с декабря 1993 г. по начало 1999 г. имеется только 62 20-летних данных об инвестициях. Это пятилетнее окно. Глупо судить о будущих доходах или ожидать чего-либо от этого графика. Инвесторы, глядя на такие графики, говорят, что они «демотивированы». К сожалению, они упускают главное:смысл не в том, чтобы избегать справедливости. Сообщение состоит в том, чтобы избежать ожиданий.

Проблема в том, что у многих инвесторов нет отлаженной системы инвестирования. Они относятся к взаимным фондам как к страховым полисам, где все, что им нужно сделать, это заплатить взносы и ошибочно предположить, что, несмотря на ежедневные взлеты и падения, все будет хорошо. Прежде чем мы рассмотрим решение об инвестировании без ожиданий возврата, давайте рассмотрим данные S&P 500.

Преимущество S&P 500 — в истории. У нас есть 1025 точек данных возврата SIP за 15 лет. В начале 20 века США не были развитой страной. Они прошли через экономическую депрессию и войну. Должно быть ясно, что спред при покупке и удержании 15-летнего SIP в S&P 500 просто слишком велик, чтобы предположить, что он всегда будет выше инфляции в США.

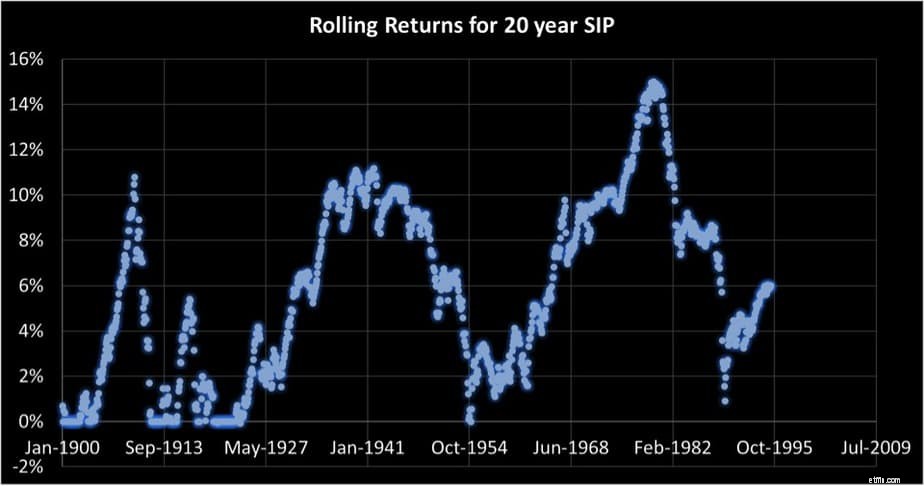

Ситуация за 20 лет (1145 точек) почти не изменилась. Именно по этой причине финансовые гуру США делают упор на международную диверсификацию (которая снизит риск, а не всегда повысит доходность).

Так что нельзя ожидать никакой отдачи, так что решение. Во-первых, давайте немного проясним это. Не следует ожидать какой-либо отдачи, идея состоит в том, чтобы просто покупать единицы и жить надеждой. Как было показано ранее – как снизить риск в инвестиционном портфеле, независимо от последовательности доходности (что является причиной колебаний доходности), можно с четким планом распределения активов и пошаговым сокращением собственного капитала может помочь нам достичь целевой корпус.

Таким образом, решение состоит в том, чтобы заменить целевой доход (=ожидание) целевым корпусом. Это возможно только тогда, когда мы четко понимаем цель инвестиций. Вы можете использовать шаблон программного обеспечения Freefincal Robo Advisory и создать краткий план для каждой цели. Вы можете подписаться на лекции по целевому управлению портфелем, чтобы спланировать свою стратегию распределения активов.

Альтернативой этому является игра на слух и постепенное увеличение корпуса фиксированного дохода и обеспечение достаточного количества денег для достижения цели, поэтому доход не имеет значения. См.: Мой личный финансовый аудит 2019 г.

Другой альтернативой является использование одного из обсуждаемых методов определения времени выхода на рынок и снижение риска. Это работает только в том случае, если инвестор не боится налогов и выходных нагрузок.

Какой бы метод вы ни выбрали, не нужно вести себя так, как будто в инвестировании в акции нет смысла. Это всего лишь вопрос наличия цели и системы (только тогда она становится SIP) для снижения риска.

Следует ли мне инвестировать в этот паевой инвестиционный фонд? Да и нет

5 умных способов оптимизации доходности паевых инвестиционных фондов

Как рассчитывается доходность взаимных фондов

Какой доход я могу ожидать от паевых инвестиционных фондов Arbitrage?

Как классифицировать взаимные фонды с точки зрения их доходности?