Через несколько лет AMC наткнулись на мозговую волну. Поскольку дивиденды от фондов, ориентированных на акции, не облагались налогом (до 31 марта 2018 г.), они разработали ежемесячный план дивидендов в «сбалансированных фондах» (старое название). Затем этот вариант был (ошибочно) продан как способ получения ежемесячного дохода пожилым людям. Во-первых, налог на распределение дивидендов в размере 10% (эффективный 11,648%), а затем с 1 апреля 2020 года все дивиденды от акций и всех взаимных фондов будут облагаться налогом в соответствии с таблицей. Хотя это, как мы надеемся, повлияет на продажи таких планов, что должны делать существующие инвесторы в паевых инвестиционных фондах с ежемесячными дивидендами? Обсуждение.

Чтобы понять, как дивиденды взаимных фондов облагаются налогом в соответствии с разделом для заемных и акционерных фондов, ознакомьтесь со статьей Дивиденды взаимных фондов:когда и как их использовать с апреля 2020 г.

Эта статья основана на комментарии, полученном от г-на С. Б. Рамешкумара. «Поскольку я вложил много денег в ежемесячный дивиденд сбалансированного фонда, пожалуйста, посоветуйте мне, что делать после апреля 2020 года. В настоящий момент я совершенно запутался. Мой брокер сообщает мне, что, поскольку STT удален, я могу получить больше денег в качестве дивидендов с апреля 2020 года. Прошу совета. Я 63-летний гражданин без пенсии».

Прежде всего, этот брокер, похоже, не знает разницы между STT (налог на операции с ценными бумагами, который применяется к продаже паев паевых инвестиционных фондов) и DTT (налог на распределение дивидендов, который применяется к дивидендам паевых инвестиционных фондов).

Это ДДТ, который был удален с 1 апреля 2020 года. Да, это будет означать больше дивидендов, так как налоговый вычет у источника отменен. Тем не менее, пайщику придется платить налог в соответствии с размером дивиденда.

Для тех, кто находится в налоговых плитах 0% или 5%, это будет означать больший «доход» и нанесет ущерб тем, кто находится в плитах 20% или 30% плюс. Поскольку собственный капитал г-на Рамешкумара и другие сведения об инвестициях неизвестны, все, что можно сказать, это то, что он и другие в той же лодке должны пересмотреть потребность в ежемесячном доходе от фондов, ориентированных на акции, в своем портфеле.

Есть ли смысл получать ежемесячные дивиденды от фонда, который может владеть значительным количеством акций после выхода на пенсию? Огромный сбой может уничтожить значительную часть корпуса. Это особенно опасно при отсутствии пенсии.

Управление рисками имеет приоритет перед налогообложением. Дивиденды, облагаемые налогом на плиту, уменьшат «доход» тех, кто находится в налоговых плитах 20% и выше. Те, кто хочет выйти, могут сделать это либо сразу, либо постепенно, в зависимости от их обязательств по приросту капитала.

Пожалуйста, следите за движением NAV с момента появления вариантов ежемесячных дивидендов в ICICI Balanced Advantage Fund. Поскольку большая часть прибыли уже выплачена в виде дивидендов, тем, кто хочет выйти сейчас, возможно, не придется платить большой налог на прирост капитала.

Для единиц старше одного года существует не облагаемый налогом предел в один лакх. Таким образом, это приведет к дальнейшему снижению эффективного долгосрочного прироста капитала. Поэтому переход на вариант роста или любые другие инвестиции не повредит. Смена инвестора либо сейчас, либо в новом финансовом году (2020-21). При переключении переключайтесь на прямые планы. Не обращайте внимания на то, что говорит ваш брокер или дистрибьютор.

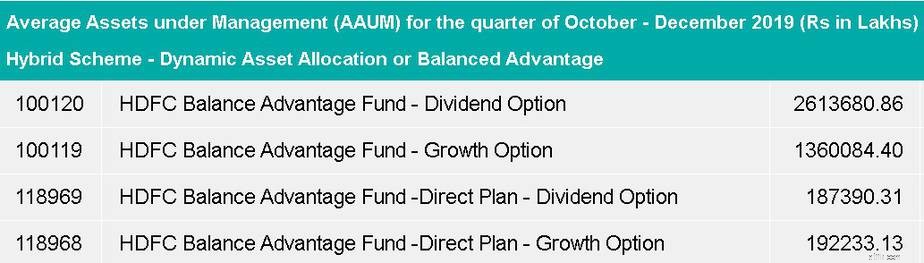

Теперь давайте посмотрим на Среднюю сумму активов под управлением (AAUM) за квартал с октября по декабрь 2019 года (в рупиях в лакхах). (Источник AMFI)

Около 12,08% от общей суммы AUM ICICI Bal Advantage Fund приходится на ежемесячные дивиденды по регулярному плану. Это должно сказать вам, насколько сильно продавили дистрибьюторы.

Около 60% от общего объема активов под управлением HDFC Balanced Advantage Fund из обычного плана, вариант дивидендов. Это обычный вариант дивидендов, а не месячный. На случай, если в эти цифры трудно поверить, это скриншот из AMFI. Цифры слева от названия фонда — это код схемы AMFI.

Да, пришло время отказаться от ежемесячных дивидендов для большинства инвесторов. Не только из-за изменения налогообложения дивидендов, но и потому, что они были дезинформированы и неправильно поняли связанные с этим риски.

Закрытые фонды - следует ли инвестировать или избегать?

Дивиденды взаимного фонда по неправильным причинам

Паевые инвестиционные фонды 2018 - 5 больших изменений для инвесторов

Помогли ли инвесторам правила классификации взаимных фондов SEBI?

Выход Соумендры Натх Лахири из L&T Mutual:что должны делать инвесторы