27 июня 2019 года совет SEBI одобрил несколько предложений по управлению рисками и ликвидностью в ликвидных паевых инвестиционных фондах. Со временем это снизит риск, и, следовательно, возвращается в это пространство. Вот простое объяснение того, что эти правила означают для инвестора.

Предложения были сделаны Консультативным комитетом по взаимным фондам для решения проблемы увеличения риска ликвидности из-за кредитных событий и одобрены правлением SEBI. Давайте рассмотрим каждый из них.

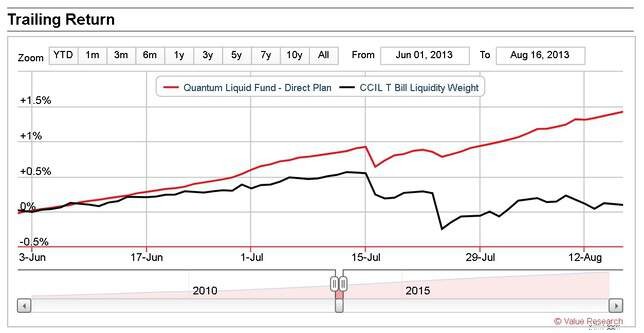

За: Это отличный способ обеспечить достаточную ликвидность в случае кризиса погашения, как в 2008 или 2013 году. КУА могут немного лучше справляться с институциональными погашениями.За: Профиль кредитного риска портфеля будет нижеПротив: Возврат будет немного ниже. В пространстве связи вы не можете съесть свой пирог и получить его. Вы не сможете получить более высокую прибыль, если снизите кредитный риск. По конструкции рискованная облигация должна приносить более высокий процент. За: Снизит риск концентрации, это только в отношении дневной волатильности. Если произойдет кредитное событие, последствия будут почти такими же. Секьюритизированный долг — это составная облигация, созданная путем объединения различных типов облигаций. Это улучшит ликвидность базовых облигаций, но подвержено кредитному риску (помните блоки Jenga из фильма большой шорт?) Конечно, кредитный риск в этом случае намного ниже (поскольку дюрация короче), однако 25% или 10% не имеет значения, если управляющий фондом не может продать обесценившиеся облигации. См., например, Кризис DHFL:действовал ли взаимный фонд UTI в интересах инвесторов? В случае кредитного события 10-процентная подверженность будет ощущаться так же, как 20-процентная подверженность. Когда мы покупаем облигацию, мы периодически получаем процентные платежи, а основную сумму возвращаем по истечении срока владения. Эти события денежных потоков за определенный период времени могут быть представлены «плавным» увеличением стоимости наших инвестиций. Это называется амортизацией облигации, которая предполагает стоимость купленной облигации. За последние несколько лет SEBI обязал амортизацию облигации применяться только к облигациям на 91 день, а затем сократил ее до 60 дней, а затем до 30 дней. Сейчас почти ноль. Это означает, что амортизация облигаций была отменена.За: Таким образом, стоимость облигации будет равна ее рыночной стоимости. Это означает, что СЧА ликвидного фонда больше не будет плавно увеличиваться. Хотя это может показаться плохим событием, на самом деле это здорово, поскольку оно отражает истинное развитие рынка. Облигация, которая ухудшилась, будет отображаться в виде небольшого провала в NAV. Это, конечно, не означает, что управляющие фондами продадут его (при условии, что они смогут!), но, по крайней мере, инвесторы станут более чувствительными к изменениям кредитного рейтинга. Повышенная волатильность не о чем беспокоиться. Quantum Liquid Fund [один из самых безопасных фондов, см. My Handpicked Mutual Funds, апрель 2019 г. (PlumbLine)] всегда был основан на MTM. Поскольку он инвестирует в безопасные активы, он не проявляется (за исключением серьезных событий, таких как июль 2013 г. (см. скриншот из Value Research)

За: Снизит риск концентрации, это только в отношении дневной волатильности. Если произойдет кредитное событие, последствия будут почти такими же. Секьюритизированный долг — это составная облигация, созданная путем объединения различных типов облигаций. Это улучшит ликвидность базовых облигаций, но подвержено кредитному риску (помните блоки Jenga из фильма большой шорт?) Конечно, кредитный риск в этом случае намного ниже (поскольку дюрация короче), однако 25% или 10% не имеет значения, если управляющий фондом не может продать обесценившиеся облигации. См., например, Кризис DHFL:действовал ли взаимный фонд UTI в интересах инвесторов? В случае кредитного события 10-процентная подверженность будет ощущаться так же, как 20-процентная подверженность. Когда мы покупаем облигацию, мы периодически получаем процентные платежи, а основную сумму возвращаем по истечении срока владения. Эти события денежных потоков за определенный период времени могут быть представлены «плавным» увеличением стоимости наших инвестиций. Это называется амортизацией облигации, которая предполагает стоимость купленной облигации. За последние несколько лет SEBI обязал амортизацию облигации применяться только к облигациям на 91 день, а затем сократил ее до 60 дней, а затем до 30 дней. Сейчас почти ноль. Это означает, что амортизация облигаций была отменена.За: Таким образом, стоимость облигации будет равна ее рыночной стоимости. Это означает, что СЧА ликвидного фонда больше не будет плавно увеличиваться. Хотя это может показаться плохим событием, на самом деле это здорово, поскольку оно отражает истинное развитие рынка. Облигация, которая ухудшилась, будет отображаться в виде небольшого провала в NAV. Это, конечно, не означает, что управляющие фондами продадут его (при условии, что они смогут!), но, по крайней мере, инвесторы станут более чувствительными к изменениям кредитного рейтинга. Повышенная волатильность не о чем беспокоиться. Quantum Liquid Fund [один из самых безопасных фондов, см. My Handpicked Mutual Funds, апрель 2019 г. (PlumbLine)] всегда был основан на MTM. Поскольку он инвестирует в безопасные активы, он не проявляется (за исключением серьезных событий, таких как июль 2013 г. (см. скриншот из Value Research) За: Это облигации, по которым третья сторона помогает заемщику в погашении долга, что может вызвать проблемы, поскольку истинная кредитоспособность заемщика скрыта под кредитным рейтингом соглашения. Удаление их из ликвидных и заемных средств улучшит их кредитоспособность. Для других схем общий лимит в таких инструментах составляет 10% и не более 5% от конкретного эмитента. Это должно быть подкреплено обеспечением безопасности, по крайней мере, в четыре раза превышающим инвестиции, прямо или косвенно обеспеченные акциями. Это в некоторой степени снизит риск концентрации и кредитный риск.За: Это незначительно поможет ликвидности ликвидных средств. Против: (для КУА, а не для инвестора) Крупные игроки предпочтут ликвидные фонды. Это (применимо ко всем схемам, а не только к ликвидным) не окажет большого влияния на кредитный риск и сделает ликвидные фонды действительно МТМ.

За: Это облигации, по которым третья сторона помогает заемщику в погашении долга, что может вызвать проблемы, поскольку истинная кредитоспособность заемщика скрыта под кредитным рейтингом соглашения. Удаление их из ликвидных и заемных средств улучшит их кредитоспособность. Для других схем общий лимит в таких инструментах составляет 10% и не более 5% от конкретного эмитента. Это должно быть подкреплено обеспечением безопасности, по крайней мере, в четыре раза превышающим инвестиции, прямо или косвенно обеспеченные акциями. Это в некоторой степени снизит риск концентрации и кредитный риск.За: Это незначительно поможет ликвидности ликвидных средств. Против: (для КУА, а не для инвестора) Крупные игроки предпочтут ликвидные фонды. Это (применимо ко всем схемам, а не только к ликвидным) не окажет большого влияния на кредитный риск и сделает ликвидные фонды действительно МТМ. В целом это шаг в правильном направлении. Портфели ликвидных фондов теперь будут более здоровыми. NAV будет более волатильным, но, по крайней мере, он будет быстрее отражать изменения кредитного рейтинга и предостерегать инвесторов. Ликвидные фонды предназначены для парковки денег, а не для получения прибыли. Пока инвесторы думают об этом, с ними все будет в порядке.

Доходность паевых инвестиционных фондов - позвольте мне напомнить вам об инфляции и вашей предвзятости

Parag Parikh Flexi Cap Fund - новое название и другие изменения

Что такое фонд кредитных рисков?

Новые правила SEBI о максимальной марже:их влияние на инвесторов и трейдеров

Помогли ли инвесторам правила классификации взаимных фондов SEBI?