В этой статье мы анализируем эффективность взаимных фондов с несколькими активами и обсуждаем, когда и как их выбирать. Это новая категория MF, введенная после вступления в силу правил категоризации взаимных фондов SEBI.

Таким образом, существующим фондам в этой категории около трех лет или меньше, за исключением таких исключений, как фонд Axis Triple Advantage Fund или фонд NAV 3 в 1 (бывший фонд Essel 3 в 1) или фонд фондов с несколькими активами Quantum.

Единственным требованием для фондов этой категории является постоянное владение 10% капитала, 10% облигаций и 10% золота. Международный капитал не будет рассматриваться как отдельный класс активов.

Таким образом, фонд с несколькими активами может облагаться налогом так же, как фонд акций или фонд не акционерного капитала, в зависимости от распределения его активов. Инвесторы должны прочитать документ схемы и презентационную брошюру, чтобы определить намерения фонда.

Поскольку у нас есть только трехлетнее окно для рассмотрения, нет особого смысла использовать скользящую доходность. Кроме того, эти фонды используют гибридный бенчмарк с тремя классами активов, и получить такие данные непросто.

Кому следует использовать мультиактивные фонды? В идеале они должны действовать как портфель из одного фонда. То есть вы инвестируете в один из них, и у вас есть целый портфель капитала, долга и золота. К сожалению, как мы видим ниже, многие фонды этой категории несут значительный риск и должны рассматриваться как фонды акций.

За исключением одного или двух фондов (см. ниже), остальные подходят под описание работы «фонда распределения активов», способного «защитить от убытков» (падение значительно меньше, чем индекс акций). Чтобы понять, как выбрать фонд с несколькими активами, нам необходимо понять связанный с этим риск.

Начнем со стандартного отклонения или волатильности. То есть, насколько СЧА отклонилась от среднего значения за три года. Чем выше число, тем выше волатильность фонда.

Фонд HDFC Sensex Index используется в качестве эталона волатильности. Мы не рассматривали более новые средства в этой категории от Motilal Oswal, Tata и Nippon India.

Название схемы Стандартное отклонение с 08 ноября 2018 г. по 08 ноября 2021 г. Quant Multi-Asset Fund(G) – план Direct6.29Индексный фонд HDFC – Sensex(G) – план Direct 6.20 ICICI Pru Multi-Asset Fund(G)-Direct Plan5.40Navi 3 in 1 Fund(G)-Direct Plan4.72HDFC Multi-Asset Fund(G)-Direct Plan4.51Axis Triple Advantage Fund(G)-Direct Plan4.44UTI Multi -Фонд активов(G)-Прямой план3.80Фонд распределения нескольких активов SBI(G)-Прямой план2.89Quantum Multi-Asset FOFs(G)-Прямой план2.18Только три нижних фонда имеют волатильность, равную или менее 60% волатильности фонда Sensex.

Далее рассмотрим максимальную просадку за последние три года. Это максимальное падение с высоты. Для рассматриваемой продолжительности падение соответствует краху в марте 2020 года.

Фонд Максимальная просадка NIFTY 50 - TRI (стоимость) 38,30% Индексный фонд HDFC-Sensex (G) - Прямой план (стоимость) 38,10% Quant Multi-Asset Fund (G) - Прямой план (стоимость) 32,60% ICICI Pru Multi-Asset Fund (G) - Прямой план (стоимость) 30,60% Фонд Navi 3 в 1 (G) - Прямой план (стоимость) 30,50% Axis Triple Advantage Fund (G) - Прямой план (стоимость) 27,40% HDFC Multi-Asset Fund (G) - Прямой план (Стоимость) 27,10% UTI Мультиактивный фонд (G) - Прямой план (Стоимость) 25% SBI Мультиактивный фонд распределения (G) - Прямой план (Стоимость) 17,60% Quantum Multi Asset FOFs (G) - Прямой план 14,20 %Только два последних фонда справились с просадкой менее 50 % по сравнению с Nifty.

Ориентиры в этой категории могут быть самыми разнообразными! Например, SBI Multi-asset использует в качестве эталона «45% CRISIL 10 Year Gilt Index + 40% Nifty 50 + 15% Price of Gold». Фонд Quant заявляет, что его контрольный показатель «состоит из одной трети индекса Nifty 50, одной трети индекса CRISIL Composite Bond Fund и одной трети цены INR фьючерсной цены золота в ближайшем месяце на MCX».

Фонд UTI не упоминает процентное разделение в своем контрольном показателе. Все, что он говорит даже в документе схемы, это:«S&P BSE 200 является эталонным индексом для части акций портфеля, индекс фонда облигаций CRISIL является эталоном для той части портфеля, которая относится к инвестициям в долговые инструменты и инструменты денежного рынка и Цена на золото в соответствии с правилами SEBI для золотых ETF в Индии является эталоном в той мере, в какой она относится к инвестициям в золотые ETF».

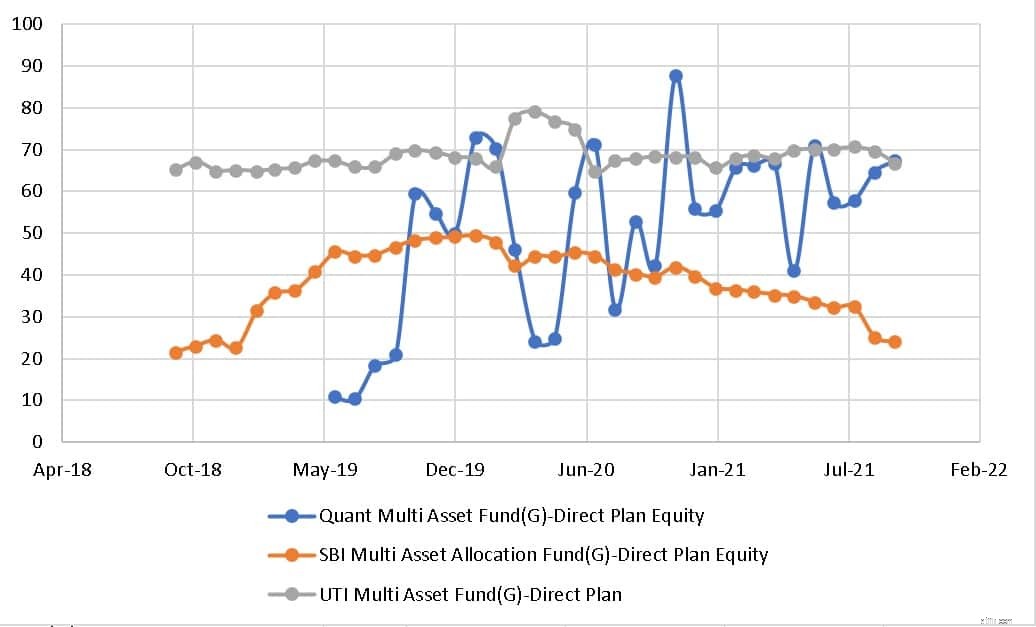

Историческое распределение капитала мультиактивных фондов от UTI, SBI и Quant показано ниже.

В то время как фонд UTI имеет почти постоянную долю вложений в акции (относительно), фонд Quant, похоже, слишком активно меняет подверженность вложениям в акции. Фонд SBI гораздо более сдержанный.

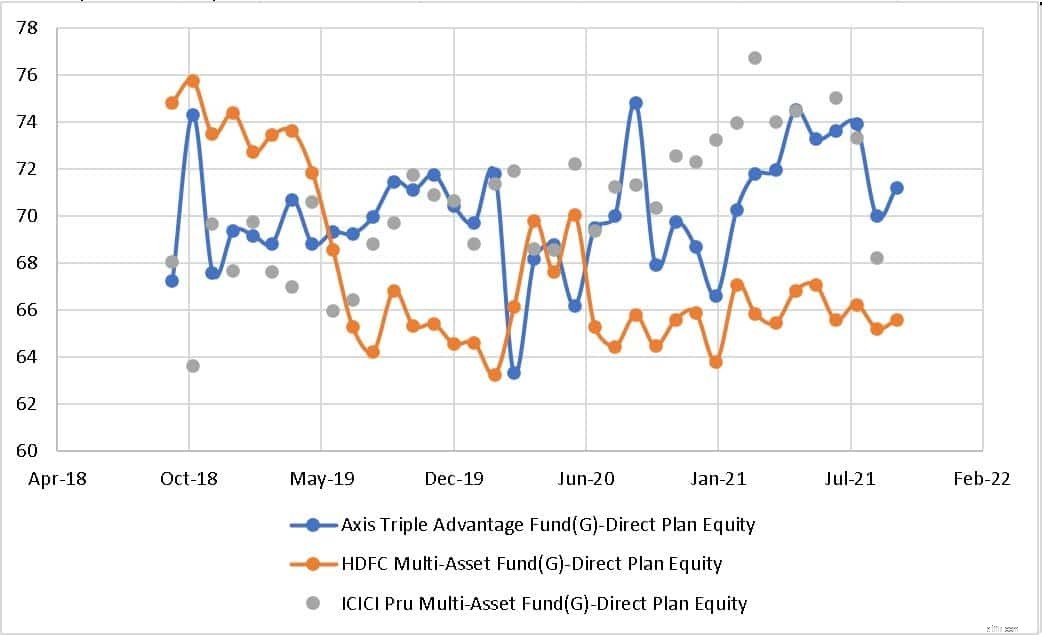

Историческое распределение капитала мультиактивных фондов от Axis, HDFC и ICICI AMC показано ниже. Колебания в распределении капитала для этих фондов также (относительно) меньше.

Пока только фонды от SBI, UTI и Quantum (фонд фондов) впечатлили низкой волатильностью и низкой просадкой (защита от просадки). Средства от HDFC и Axis также хорошо себя зарекомендовали. Другие фонды имеют более агрессивный подход и должны использоваться с осторожностью.

Существует слишком много различий в риске в пределах одной и той же категории. Такой фонд, как ICICI Multi-asset, действует как агрессивный гибридный фонд (из-за своей истории). Такие средства можно рассматривать для долгосрочных целей. Такой фонд, как SBI Multi-asset, имеет значительно более низкую волатильность, что делает его подходящим для портфеля из одного фонда и подходит для среднесрочных целей.

Таким образом, инвесторам необходимо изучить прошлые информационные бюллетени, чтобы оценить изменения в подверженности акционерному капиталу фондов с несколькими активами. Инвесторы, которые ценят низкую волатильность с умеренными ожиданиями доходности, могут рассмотреть фонд с несколькими активами с низким риском собственного капитала и вариацией с целью на 7-10 лет вперед. Такие фонды все еще могут пострадать во время рыночного краха. Таким образом, воздействие должно быть уменьшено за несколько лет до конечного срока.