Главный вопрос, который волнует любого инвестора:«Какую прибыль я могу получить?»

Я не был удивлен, когда недавно один инвестор сказал мне, что его инвестиционная стратегия основана на доходности фонда за последние 3 и 5 лет и инвестирует в самые высокие из них.

Теперь вы БУДЕТЕ взглянуть на прошлые прибыли, в этом нет никаких сомнений. Доходность за последние 1, 3 или 5 лет играет важную роль в определении того, какой фонд получит ваши деньги.

Но можем ли мы сделать эту прошлую оценку эффективности лучше?

Потому что цифры, на которые вы смотрите - за последний 1 год, 3 года или 5 лет и доступные на большинстве веб-сайтов, включая веб-сайт фонда, - это промежуточные доходы . . Они привязаны к дате, на которую вы смотрите.

Вопрос в том, является ли отслеживаемая доходность наиболее подходящей мерой для оценки эффективности паевого инвестиционного фонда?

Должен ли он быть основой для вложения денег?

Давайте рассмотрим эти вопросы.

Таким образом, при скользящей доходности вы получите доходность паевого инвестиционного фонда за 1 год, 3 года, 5 лет, 10 лет или с момента создания. Если вы инвестировали ровно 1 год, 3 года или 5 лет или в момент создания фонда, конечная доходность будет отражать вашу годовую доходность за этот период времени, привязанную к текущей дате.

Например, если сегодня 1 июня 2021 года, и вы смотрите на доходность за 3 года, она будет рассчитана как разница между чистой стоимостью активов на 1 июня 2018 года и 1 июня 2021 года. Результат будет пересчитан в годовом исчислении, чтобы получить среднее значение. годовая доходность.

Небольшая иллюстрация:

Дата31-Май-2021NAV94.444Прошлая ссылка31-Май-2018NAV64.41 Возврат (В годовом исчислении) 13,6%Однако конечные возвраты измеряют производительность только для одного блока времени, и в этом смысле они страдают от предвзятости по новизне. Если в последнее время у фонда были высокие результаты, скажем, за последний год, это может исказить общие годовые результаты.

Фактически, если бы вы переместили дату привязки на 1 месяц туда или сюда, вы могли бы увидеть совершенно другую картину для фонда.

При скользящей доходности вы можете увидеть превосходные результаты за 1 год, но не очень хорошие за 3 или 5 лет. В качестве упражнения , просмотрите прошлые доходы любого из ваших любимых средств.

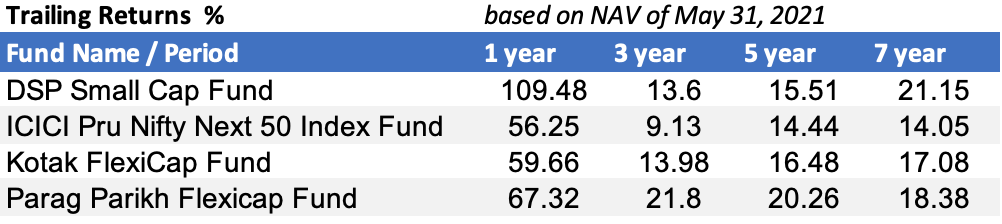

Вот несколько примеров:

Что вам говорят их конечные доходы?

Пока вы разбираетесь в этом, позвольте мне поделиться тем, о чем они вам не говорят.

Проблема со скользящей доходностью в том, что она дает вам очень прямолинейный взгляд на прошлое. Если бы вы инвестировали 3 года назад, ваша прибыль сегодня составила бы x, y или z%?

В действительности все обстоит иначе. Акции нестабильны, что приводит к риску роста цен и собственного влияния на стоимость вашего портфеля. Посмотрите на это фактическое движение NAV для нашего примера фонда

Чтобы заработать 13,6% годовых в течение 3 лет, это путь, на который вы должны были бы пройти ваши инвестиции.

Когда вы посмотрели на ответный номер, вы его не увидели?

Другое дело, что вряд ли вы будете тем, кто вложил всего один раз - единовременно. Скорее всего, вы будете инвестировать в течение определенного периода времени, когда потоки наличности станут доступными, а не только один раз.

Этот факт следует также учитывать при оценке эффективности вашего паевого инвестиционного фонда. Нет?

Итак, да, конечная доходность не идеальна.

Как преодолеть эти недостатки скользящей доходности?

Вот где постоянная доходность войти в картину.

Идея расчета скользящей доходности состоит в том, чтобы измерить не просто один блок из 3, 5 или 7 лет, а взять несколько таких блоков из 3, 5 или 7 лет с различными интервалами и посмотреть, как фонд работал за эти периоды. P>

Таким образом, при скользящей доходности вы бы взяли всего 3-летний период, заканчивающийся сегодня. При скользящей доходности вы бы взяли много таких трехлетних периодов в истории фондов.

Таким образом, вы продолжаете сдвигать дату окончания, скажем, на 1 день, и у вас будет, скажем, для 10-летнего фонда около 2500 точек данных за 3 года. Теперь вы лучше понимаете, как фонд работал за эти 3-летние периоды.

Вы поняли, что кататься? Это интервал или частота, для которых вы рассчитываете доходность.

Вы можете рассчитать скользящую доходность за 1 год, 3 года, 5 лет, 10 лет, 15 лет с скользящими интервалами или частотой 1 неделя, 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года, 5 лет и т. Д. и так далее.

Вы можете посмотреть, сколько из наблюдаемых периодов времени фонд приносил как положительную, так и отрицательную доходность, на протяжении всей истории фонда.

Давайте посмотрим на скользящую доходность некоторых популярных фондов. Все наблюдения проводятся с ежедневными скользящими интервалами.

Разобраться в этом-

Волатильность и периоды отрицательной доходности позволяют оценить риск связанный с фондом.

В следующем наборе строк показано, сколько раз доходность упала в различных диапазонах за этот скользящий период.

Давайте посмотрим на еще несколько фондов.

Для меня скользящая доходность представляет собой полную картину прошлых результатов, чем скользящая доходность.

Благодаря скользящей доходности я могу видеть диапазон производительности по временным интервалам. Таким образом, они надлежащим образом фиксируют поведение фонда и помогают мне правильно оценить его.

Итак, впредь вы можете рассчитывать и использовать скользящую доходность при оценке ваших паевых инвестиционных фондов.

Сегодня есть несколько онлайн-вариантов. Но я должен рассказать вам и о калькуляторе скользящей доходности, разработанном Unovest.

В рамках Unovest 2.0 мы собираем информацию о взаимных фондах таким образом, чтобы она отображала исчерпывающую правдивую картину любой схемы фонда.

Интересно, что для раздела производительности мы будем использовать только скользящие возвраты . . Все приведенные выше скриншоты сделаны оттуда.

В настоящее время доступ к Unovest 2.0 возможен только по приглашению . .

Если вы хотите получить доступ к Unovest 2.0 и быть частью нашего прогресса, все, что вам нужно сделать, - это проявить интерес.

Используйте форму Google по этой ссылке, введите свой адрес электронной почты (только 1), и мы отправим вам приглашение.

Между мной и вами: Как вы относитесь к скользящей доходности как к показателю эффективности? Делитесь в комментариях.