Статистический арбитраж — это стратегия торговли парами или спредами, преимущественно используемая хедж-фондами, инвестиционными банками и профессиональными трейдерами. Стратегия включает в себя отслеживание разницы в номинальной стоимости между двумя сильно коррелированными инструментами, такими как фьючерсы на серебро и золото, или спред NoB, который представляет собой сделку между 10-летними и 30-летними фьючерсными контрактами казначейских облигаций. Условная стоимость – это фактическая денежная стоимость фьючерсного контракта. Статистические арбитражеры торгуют условной разницей пары. Вот как вы рассчитываете условную стоимость фьючерсного контракта, а затем условную разницу между торговой парой:

Условная стоимость =Текущая цена x Стоимость большой точкиУсловная разница A и B =Условная A - Условная B

В этой стратегии есть три ключевых особенности. Во-первых, когда разница в стоимости между торговой парой изменяется статистически значимым образом, возможно, из-за какого-либо рыночного шока, существует высокая вероятность того, что это изменение вернется к среднему или статистическому среднему значению. Существуют математические доказательства, показывающие, что вероятность возврата к среднему значению составляет 75%. Во-вторых, фьючерсы обладают огромным кредитным плечом, предоставляя возможность для высокой прибыли на капитал. И в-третьих, большинство фьючерсных брокеров предоставляют существенную скидку на общую маржу пары из-за предполагаемого снижения риска, это означает, что парные сделки используют гораздо меньшие суммы торгового капитала, поэтому можно использовать более гибкое управление рисками.[/vc_column_text]

Это классическая регрессия к средней стратегии, где отслеживается разница между ценами, а не одна цена. Пары должны быть активами с высокой степенью корреляции. Таким образом, если ABC положительно коррелирует с CBA, и внезапно ABC вырос на 20 пунктов, а CBA снизился на 20 пунктов, мы можем предположить, что это ценовое смещение является необычным и временным условием, которое в конечном итоге вернется к среднему значению. Прибыль получается из открытия позиции во время этой регрессии путем открытия длинной позиции по неэффективному активу и короткой продажи актива с более высокой эффективностью. По мере их регресса реализуется прибыль.

При выборе пар для торговли может быть очень важно опираться на фундаментальные данные, а также на статистику, чтобы помочь определить взаимосвязь между двумя инструментами. Начните с сопряжения одного инструмента в определенном секторе или отрасли с эквивалентным долларовым эквивалентом и коррелирующим инструментом, как правило, в том же секторе или отрасли. Ищите инструменты, которые не только имеют высокую корреляцию, но и торгуются с хорошей ликвидностью, могут быть легко закрыты и с минимальным проскальзыванием. Примеры пар могут включать фьючерсные контракты на золото и серебро, сырую нефть и бензин, казначейские обязательства и облигации.

При выборе пар для торговли может быть очень важно опираться на фундаментальные данные, а также на статистику, чтобы помочь определить взаимосвязь между двумя инструментами. Начните с сопряжения одного инструмента в определенном секторе или отрасли с эквивалентным долларовым эквивалентом и коррелирующим инструментом, как правило, в том же секторе или отрасли. Ищите инструменты, которые не только имеют высокую корреляцию, но и торгуются с хорошей ликвидностью, могут быть легко закрыты и с минимальным проскальзыванием. Примеры пар могут включать фьючерсные контракты на золото и серебро, сырую нефть и бензин, казначейские обязательства и облигации.

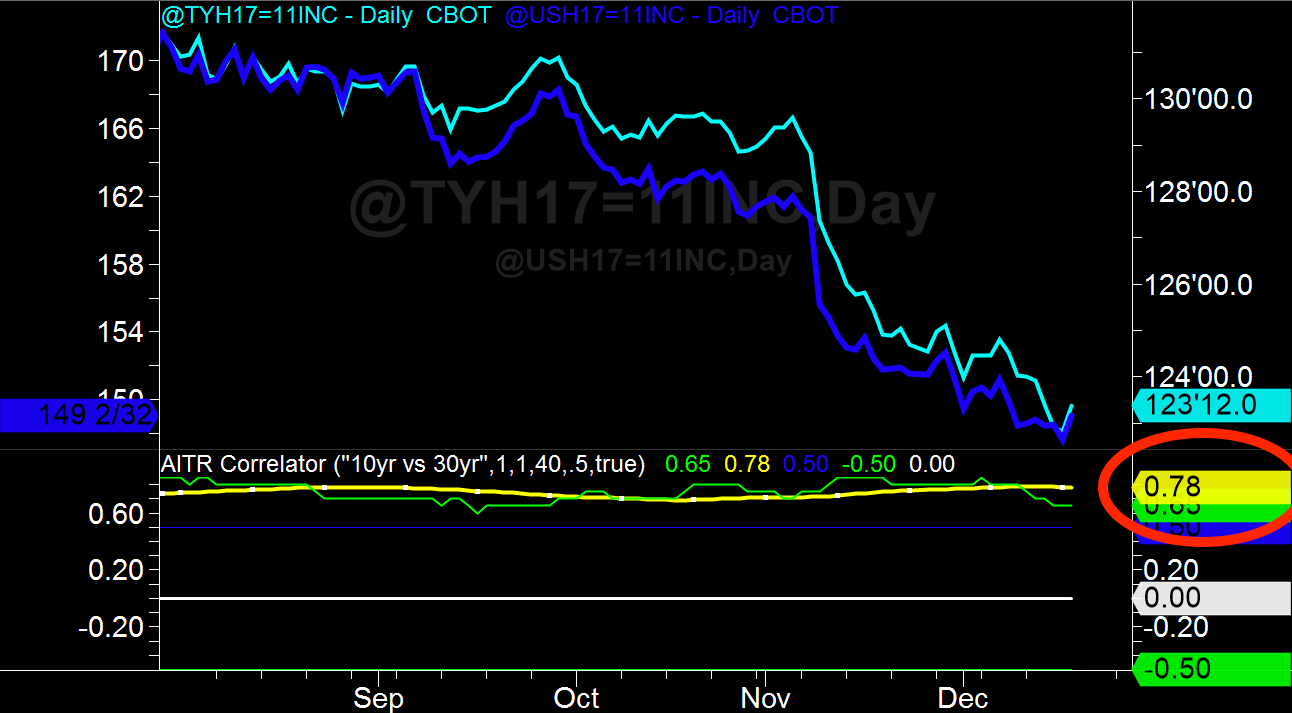

Определение того, насколько хорошо коррелирует пара активов, важно для определения жизнеспособности пары. Помните, пары с высокой степенью исторической корреляции имеют сильные регрессивные тенденции (75% и выше). Это дает трейдерам невероятное преимущество.

Коэффициент корреляции — это статистический метод, который измеряет, насколько хорошо цена пары активов движется относительно друг друга тик за тиком. Чем больше они перемещаются вместе, тем выше коэффициент корреляции. Значения коэффициента корреляции варьируются от -1 до +1; со значением +1, представляющим идеальную положительную корреляцию (два инструмента движутся в одном и том же направлении каждый тик), значением 0, представляющим отсутствие корреляции, и значением -1, означающим идеальную отрицательную корреляцию (когда два инструмента движутся в идеальном направлении, обратном друг друга).

Корреляция 0,75 или выше часто используется в качестве эталона для трейдеров, использующих статистический арбитраж. Корреляция менее 0,5 обычно рассматривается как слабая корреляция. Факторы, которые могут со временем ослабить корреляцию между парой, включают факторы спроса и предложения, политику, процентные ставки, экономический рост, факторы окружающей среды и т. д.

Чтобы определить, стоит ли открывать сделку по расхождению, нам нужно измерить движение с помощью статистического инструмента. Для этого часто используется Z-Score, это мера движения цены относительно ее средней или средней цены. В частности, Z-Score рассчитывается путем получения разницы между текущей ценой и средней ценой, а затем деления ее на стандартное отклонение текущей цены за определенный период времени. Мы рассчитываем Z-показатель следующим образом:

Z-оценка =(цена - средняя (цена, длина)) / стандартное отклонение (цена, длина)

Обычная торговая стратегия заключается в наблюдении за условиями покупки и продажи на Z-счете, когда он превышает плюс-минус 1,5–2 стандартных отклонения. Например; можно было открывать короткие позиции по паре, если Z-счет превышал +2 стандартных отклонения, и открывать длинные позиции, если они падали ниже -2 стандартных отклонений.

Стандартное отклонение — это статистическая концепция, которая показывает, как определенный набор цен распределяется вокруг среднего ценность. Статистически при нормальном распределении цен по кривой нормального распределения; 68% цен должны находиться в пределах +/- одного стандартного отклонения от среднего, 95% цен должны находиться в пределах +/- двух стандартных отклонений от среднего и 99,75% цен должны находиться в пределах +/- трех стандартных отклонений от среднего. значит.

Стандартное отклонение — это статистическая концепция, которая показывает, как определенный набор цен распределяется вокруг среднего ценность. Статистически при нормальном распределении цен по кривой нормального распределения; 68% цен должны находиться в пределах +/- одного стандартного отклонения от среднего, 95% цен должны находиться в пределах +/- двух стандартных отклонений от среднего и 99,75% цен должны находиться в пределах +/- трех стандартных отклонений от среднего. значит. С помощью стратегий обратного тестирования и оптимизации торговые возможности могут быть найдены, когда условная стоимость расходится на «X» стандартных отклонений от среднего значения. Вы также можете обнаружить, что добавление фильтров или стратегий определения размера цены еще больше повысит вероятность успешной сделки.

Для поиска торговых возможностей можно использовать технический анализ, фундаментальный анализ или их комбинацию. Фундаментальные факторы могут включать основные экономические события, долгосрочные тенденции, денежно-кредитную политику, вегетационные периоды и т. д. Технический анализ может включать одно или несколько из следующих действий; статистические показатели, анализ графических моделей, скользящие средние, стохастик, RSI, коммерческие индикаторы и т. д.

Торговля парами со статистическим арбитражем — это отличная рыночно-нейтральная стратегия для получения высокой вероятности прибыли при сниженном риске, но необходимо иметь доступ к качественным инструментам для моделирования ваших мнений и выполнения сделок точно и последовательно. Кроме того, важно найти прочную основу для торговли парой. На самом деле, лучшие парные сделки — это те, которые придерживаются фундаментальных условий пар или рынка, на котором они находятся. Эти условия могут определять исключительное направление торговли, время исполнения, сезонность или любое количество специфических для предметной области причин, которые могут экстраординарная торговля этой парой.