Кризис COVID-19 не является финансовым кризисом, поэтому он оказал меньшее влияние на финансовый сектор, чем на многие другие сектора. Большинство поставщиков финансовых услуг хорошо подготовлены к кризисам и хорошо капитализированы. Однако кризис еще не закончился:на носу вторая волна пандемии, а до программы массовой вакцинации еще далеко. Чем дольше продолжается кризис, тем больше растет риск невозврата кредитов, поэтому банкам сейчас необходимо более внимательно следить за своей капитализацией, расширять инструменты стресс-тестирования, принимать краткосрочные, среднесрочные и долгосрочные меры по наращиванию своих капитальных ресурсов и оптимизация мониторинга своего кредитного портфеля.

Подробный анализ, проведенный текущим swissVR Monitor, показывает, что по сравнению с другими секторами поставщики финансовых услуг оказались хорошо подготовленными к преодолению кризиса, испытали незначительное прямое воздействие и, как правило, не должны были принимать антикризисные меры.

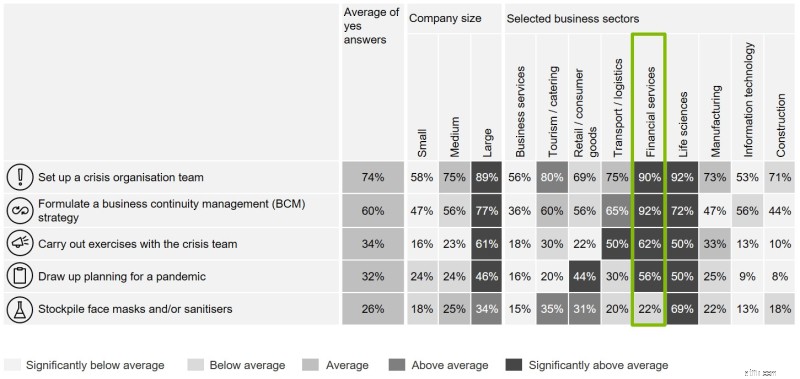

Как показано на диаграмме 1, сектор финансовых услуг с большей вероятностью имел планы антикризисного управления до начала пандемии. 92% компаний в этом секторе сообщают, что у них есть стратегия управления непрерывностью бизнеса, а 56% говорят, что они осуществляли планирование на случай пандемии. Оба показателя почти вдвое превышают средний показатель по экономике.

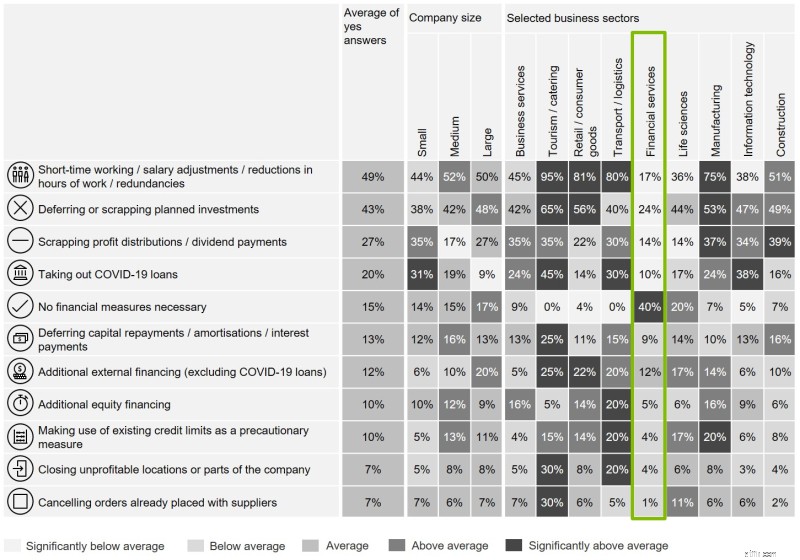

Наш обзор мер, принятых после начала пандемии, показывает, что компании, предоставляющие финансовые услуги, гораздо реже, чем представители других секторов, вынуждены реагировать на меры по преодолению кризиса (диаграмма 2). Таким образом, сектор «пережил хороший кризис» и до сих пор избежал наихудших последствий пандемии.

Меры регулирования, принятые после финансового кризиса 2008 года для укрепления капитальной базы, оказались бесценными. Например, статистика, опубликованная Швейцарским национальным банком (SNB), показывает, что коэффициент общего капитала первого уровня (CET1) вырос с 16% до 18,35% в период с 2013 по 2019 год. Председатель правления SNB Томас Джордан недавно выступил с речью, подтверждают, что как местные, так и иностранные банки в целом были хорошо капитализированы.

Таким образом, в среднем банки были хорошо подготовлены как организационно, так и с точки зрения их капитализации. Но как бы ни была хороша их подготовка, бдительность имеет решающее значение, поскольку возрастает вероятность того, что банкам придется отказаться от своих антикризисных планов.

Даже самая лучшая подготовка не может полностью исключить риски. Если экономический кризис продолжится, риск для поставщиков финансовых услуг возрастет, особенно в их кредитном бизнесе. Правительственные меры пока смягчили их. Автоматические стабилизаторы, такие как пособие по безработице, по крайней мере, временно смягчили негативное влияние кризиса на потребительские расходы, в то время как конкретные меры COVID-19, такие как более широкое использование неполного рабочего времени, помогают предотвратить безработицу. Стабилизация потребительских расходов помогает поддерживать спрос на финансовые продукты, особенно в розничном секторе, а также спрос на товары и услуги, стимулируя бизнес B2B поставщиков финансовых услуг. Государственные кредиты на борьбу с коронавирусом также оказали стабилизирующее действие:банки сыграли активную роль в преодолении кризиса, быстро сделав эти кредиты доступными.

Меры, принятые Федеральным советом, оказались успешными, но могут и должны быть лишь временными. Чем дольше будет продолжаться экономический кризис, тем больше компаний уйдет из бизнеса, потому что они не смогут увидеть свет в конце туннеля, а государственная поддержка станет менее эффективной. Тем временем начали назревать непредвиденные последствия государственной поддержки. Принципиально непродуктивные компании держат на аппарате жизнеобеспечения, и чем дольше государство их поддерживает, тем выше риск «зомбирования», что не только дорого обходится, но и препятствует существенным структурным изменениям. Поддержанные компании-зомби рискуют подорвать успех более продуктивных и тем самым создать риск дальнейшего зомбирования. Неясно, в какой степени это уже произошло в Швейцарии.

Интенсивность мер Федерального совета снизилась с лета, и некоторые меры были пересмотрены в соответствии с новым законодательством о COVID-19. Никаких новых кредитов в связи с COVID-19 не предоставляется, и срок действия многих специальных правил, регулирующих краткосрочную работу, истек, как и более подробные правила о неплатежеспособности. Другие меры будут действовать до лета 2021 года, включая меры поддержки доходов. Обсуждаются дальнейшие меры, в том числе поддержка особо пострадавших компаний.

На дилемму о том, какие меры поддержки принять, нет простых ответов, и проблема усугубилась второй волной пандемии.

Краткосрочная занятость снизилась по сравнению с рекордными уровнями, наблюдавшимися весной, но самые последние статистические данные Государственного секретариата по экономическим вопросам (SECO) показывают, что этим летом около 300 000 сотрудников по-прежнему страдали от краткосрочной работы. В июле было отработано в общей сложности примерно на 16 миллионов часов меньше, чем обычно, что примерно в три раза превышает спад производства, зарегистрированный в разгар финансового кризиса в 2008 году. Это означает, что реальная безработица остается выше официальной цифры, которая сама выросла. :уровень безработицы в октябре составил 3,2%, что на один процентный пункт выше, чем годом ранее.

Компании продолжают полагаться на краткосрочную работу в ответ на неоднородные и частичные улучшения в объеме их бизнеса и портфелях заказов. Текущий опрос финансовых директоров Швейцарии показывает, что большинство компаний не ожидают возвращения доходов к докризисному уровню до третьего квартала 2021 года. Особенно сильно пострадали отдельные сектора, включая туризм, гостиничный бизнес, розничную торговлю и производство автомобильных компонентов, что побудило президента Ассоциация кредитных реформ, Рауль Эгели, предупреждает о волне неплатежеспособности в ноябре.

Также возрастает риск перегрева рынка жилья, а вместе с ним и риска спада, который может поставить под угрозу устойчивость ипотечных кредитов, особенно если вырастет безработица. Впервые последний глобальный индекс пузырей недвижимости UBS включает Цюрих в семь международных городов с пузырем на рынке жилья, при этом цены в Женеве также перегреваются. И хотя предложение сдаваемой в аренду недвижимости увеличивается, рынок жилья, занимаемого владельцами, в быстро развивающихся регионах практически иссяк.

С точки зрения банков, потребительские кредиты, корпоративные кредиты и ипотечные кредиты теперь представляют собой растущие риски. Эти риски взаимосвязаны и могут усугублять друг друга. Например, рост корпоративной неплатежеспособности может привести к росту безработицы, в результате чего у физических лиц будет меньше возможностей погашать свои ипотечные кредиты.

Швейцарский орган по надзору за финансовыми рынками (FINMA) впервые включает в свой Монитор рисков 2020 года как основные риски, так и неплатежи по корпоративным (иностранным) кредитам. И FINMA говорит, что кризис COVID-19 усилил оба этих риска.

Первоначальные оценки воздействия кризиса на ЕС предполагают, например, что более высокий уровень неплатежей по кредитам может привести к падению доли общего капитала 1-го уровня (CET1) 50 крупнейших европейских банков с 14,4% до 12,6% в 2021 г., при этом по самому негативному сценарию - 11,4%. Тем временем совокупные кредитные убытки могут более чем удвоиться к 2022 году, а в случае второго жесткого карантина этот показатель может удвоиться, в результате чего уровень дефолтов с 4 % повысится до 10 %.

Во второй части сообщения в блоге на следующей неделе мы рассмотрим первоначальную реакцию банков и подытожим, что они могут сделать, чтобы защитить себя от кризисов в будущем.

Большое спасибо Марко Казеру за его ценный вклад в эту статью. По любым вопросам обращайтесь к нашим авторам.

Управление капиталом и финансовые консультации:это не одно и то же

Время социального страхования должно быть частью более крупного финансового плана

Стоит ли опасаться следующего медвежьего рынка?

Налоговый риск плана 529, связанный с коронавирусом, который нельзя игнорировать

Почему дневные трейдеры должны придерживаться правила риска 1%