Эта статья является частью серии статей о влиянии COVID-19 на банковскую отрасль Швейцарии. Deloitte будет постоянно публиковать свои взгляды на ключевые последствия и потенциальные решения, которые банки должны рассмотреть.

Негативные последствия кризиса COVID-19 для швейцарской экономики становятся все более заметными и постоянно ухудшаются. Согласно последним прогнозам SECO, на данный момент ожидается, что ВВП Швейцарии снизится на 6,7% в этом году, а рецессия, скорее всего, продлится до 2021 года.

Правительство предприняло решительные упреждающие меры для выборочной поддержки пострадавшей экономики. К ним относятся, среди прочего, предоставление временных кредитов для обеспечения ликвидности МСП на общую сумму 40 млрд швейцарских франков (что составляет более 5% ВВП Швейцарии) и временные исключения FINMA для банков.

Однако из нашего анализа соответствующих сценариев COVID-19 мы по-прежнему видим значительные риски для швейцарских банков в текущей ситуации с потенциально серьезными краткосрочными и среднесрочными последствиями для их прибылей и убытков, баланса и капитала. Предполагая экономический спад, который следует за «L-сценарием», мы смоделировали, что уровень корпоративных дефолтов в среднем может увеличиться до более чем 3% (т.е. в пять раз выше среднего исторического значения). Кроме того, благодаря нашей работе в качестве аудитора и консультанта швейцарских банков мы уже видим финансовые последствия, связанные с увеличением скорости списания кредитов. Следовательно, текущая ситуация требует немедленной реакции руководства банка:

В связи с этим Deloitte (i) разработала подробное представление о соответствующих сценариях текущего кризиса, (ii) имеет под рукой проверенный набор инструментов для поддержки управления ситуацией и (iii) может определить планы действий по смягчению последствий риски и помочь швейцарским банкам успешно пережить этот кризис.

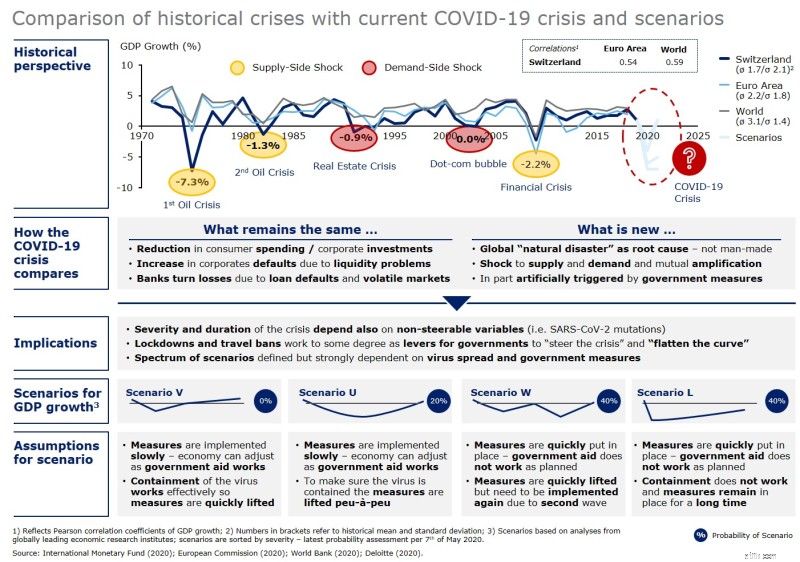

По сравнению с другими кризисами в прошлом, нынешний кризис COVID-19 уникален, учитывая его одновременный шок как для предложения, так и для спроса в экономике. Следовательно, ожидаемая серьезность кризиса тем временем сравнивается с тем, что пережила швейцарская экономика во время первого нефтяного кризиса в середине 1970-х годов.

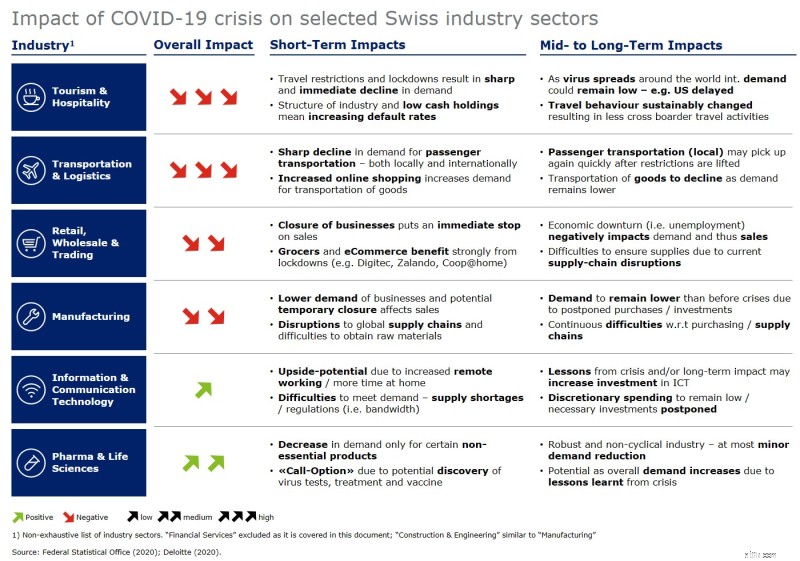

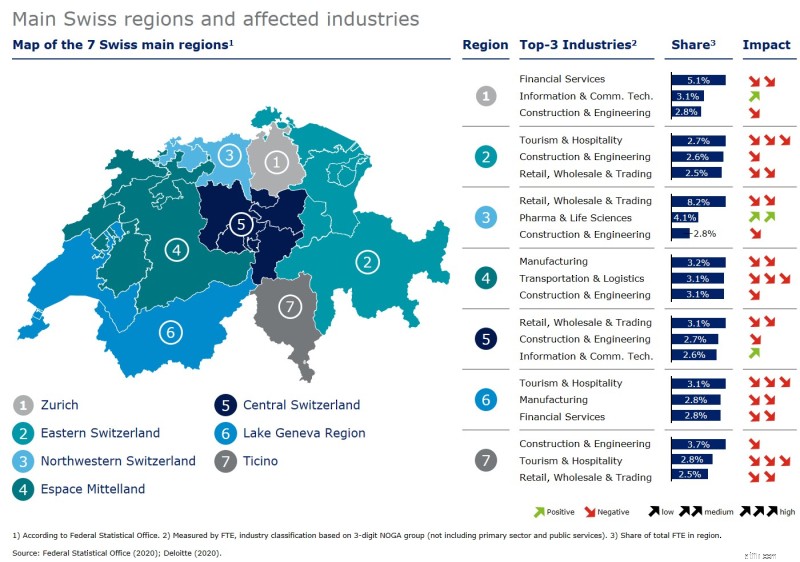

Для банков на первом этапе будет ключевым моментом сформировать свои взгляды на стратегические сценарии того, как кризис может материализоваться в краткосрочной и среднесрочной перспективе. Здесь очень важно не ограничивать анализ национальным, т. е. швейцарским, уровнем, а учитывать также отраслевые и отраслевые, а также более крупные региональные уровни. Например, в то время как фармацевтический сектор в регионе Базеля может даже получить прибыль от разработки тестов на антитела или вакцины против SARS-CoV-2, туристический сектор в регионах Граубюнден и Вале должен будет справиться со значительным сокращением бронирований.

На втором этапе банкам необходимо преобразовать свои взгляды на стратегические сценарии в осязаемую оценку вероятного влияния на их прибыль и убытки, баланс и состояние капитала. Это можно сделать, например, с помощью комплексного анализа кредитного портфеля с упором на выявление концентрации рисков в их балансах перед (i) отдельными именами, (ii) отраслями/отраслями и (iii) регионами.

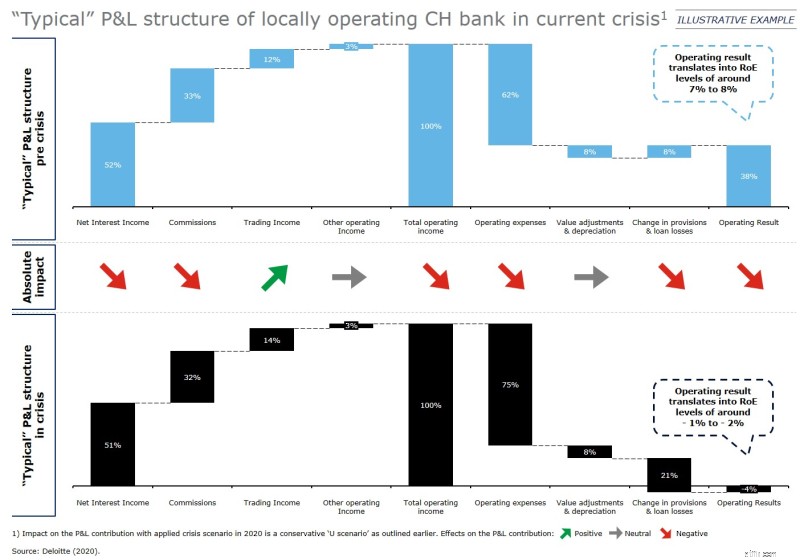

Наш анализ показывает, что в соответствии с преобладающими в настоящее время макроэкономическими прогнозами на 2020 и 2021 годы положительные операционные результаты местных швейцарских банков находятся под угрозой и могут стать отрицательными, в основном из-за снижения процентных доходов и увеличения резервов и убытков по кредитам.

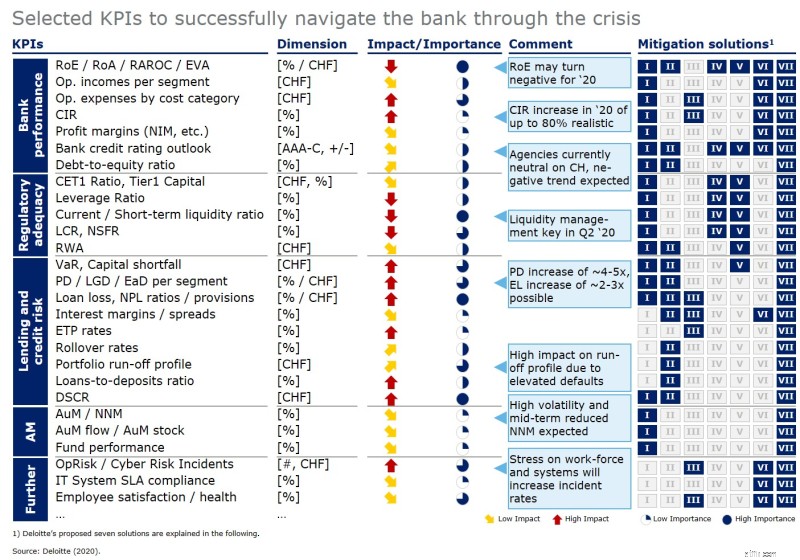

В качестве последнего шага банки могут определить набор основных КПЭ для постановки целей, мониторинга и активного управления, чтобы успешно пережить кризис и обеспечить постоянные положительные результаты деятельности. С нашей точки зрения, эти основные ключевые показатели эффективности должны быть сосредоточены на банках:

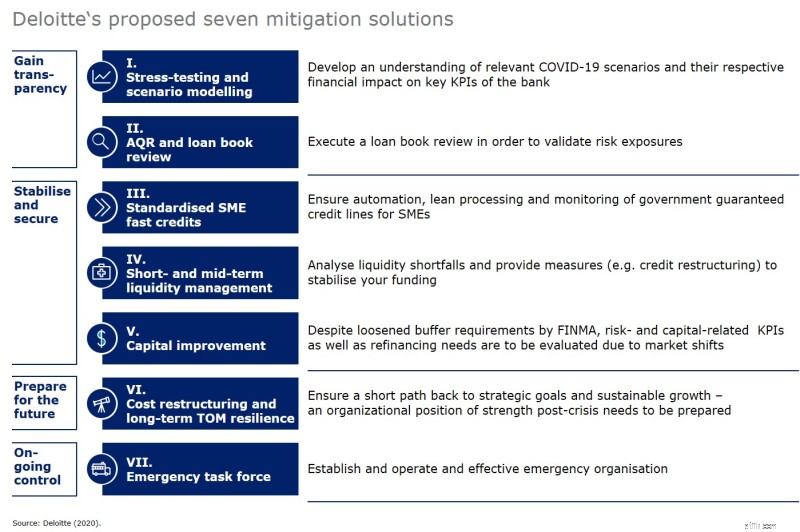

Чтобы успешно управлять этим набором ключевых показателей эффективности, мы определили семь решений по смягчению последствий, которые, по нашему мнению, лучше всего подходят для того, чтобы помочь банкам справиться с текущим кризисом.

В соответствии с вышеизложенным мы предлагаем банкам в первую очередь обеспечить полную прозрачность своих сценариев и провести всесторонний обзор кредитного портфеля, чтобы получить соответствующие сведения о потенциальном воздействии на их балансы. Кроме того, решения по смягчению последствий должны быть сосредоточены на стабилизации и обеспечении банковской прибыльности, капитала и ликвидности. На последнем этапе решения по смягчению последствий должны подготовить банки к посткризисному миру. В банках может быть создана целевая группа по чрезвычайным ситуациям, которая будет выступать в качестве соответствующего органа для координации и управления ранее определенными решениями по смягчению последствий в целом.

В Deloitte мы считаем, что, несмотря на то, что швейцарское правительство уже приняло меры по ослаблению карантинных ограничений, пик экономического спада еще впереди. Принятые эффективные упреждающие меры, в частности предоставление МСП временных кредитов на ликвидность на общую сумму 40 млрд швейцарских франков, на данный момент успешно предотвратили немедленный крах швейцарской экономики. Тем не менее, мы ожидаем, что экономическая активность останется на низком уровне в ближайшие месяцы, а уровень корпоративных дефолтов (в частности, в сфере малого и среднего бизнеса) начнет расти в третьем и четвертом кварталах 2020 года соответственно. Следовательно, настало время для банков подготовиться и (i) добиться прозрачности в отношении сценариев, которые могут возникнуть, (ii) определить их соответствующее влияние на их финансовое положение и (iii) определить упреждающие решения по смягчению последствий для успешного прохождения через кризис. кризис в ближайшие месяцы.

Мы надеемся, что этот краткий документ поможет вам предпринять соответствующие шаги для разработки подходящего метода работы вашего банка. Если у вас возникнут вопросы, мы, конечно же, будем более чем рады поделиться с вами своим опытом и идеями.