По мере того, как переход от лондонской межбанковской ставки предложения (LIBOR) продолжается, надзорные органы разных юрисдикций начали обращаться к учреждениям, чтобы получить представление об их операционной готовности. В Швейцарии к LIBOR 1 привязан широкий спектр продуктов со значительным объемом контрактов. . Сюда входят кредитные продукты, такие как ипотечные кредиты и деривативы.

Национальная рабочая группа по справочным ставкам швейцарского франка (NWG) уже давно выбрала швейцарскую среднюю ставку овернайт (SARON) для замены LIBOR в швейцарских франках. В то время как регулирующие органы подчеркивают, что переход должен осуществляться под влиянием рынка, FINMA недавно опубликовала руководство с подробным описанием рисков, связанных с переходом от LIBOR. Руководство рекомендует швейцарским компаниям, предоставляющим финансовые услуги, своевременно реагировать на риски и проблемы, связанные с переходом. Что касается надзорной деятельности, FINMA будет обращаться к отдельным учреждениям с учетом рисков и проводить проверки того, как выявляются, отслеживаются и снижаются риски, связанные с заменой LIBOR.

В ожидании усиления надзорной деятельности в контексте LIBOR крайне важно, чтобы швейцарские банки разработали четкую дорожную карту перехода, поскольку беспорядочный переход будет иметь неблагоприятные последствия.

Дорожная карта перехода должна охватывать следующие ключевые блоки деятельности в отсутствие формального нормативного или юридического мандата на преобразование их бизнеса:

Если все участники рынка будут сотрудничать и вносить свой вклад в подготовку, переход на RFR вполне может оказаться менее разрушительным событием. Однако для этого финансовым учреждениям необходимо тщательно подготовиться к отмене LIBOR.

Чтобы решить ключевые задачи, перечисленные выше, швейцарским фирмам необходимо будет тщательно рассмотреть следующие шесть факторов, чтобы обеспечить плавный переход.

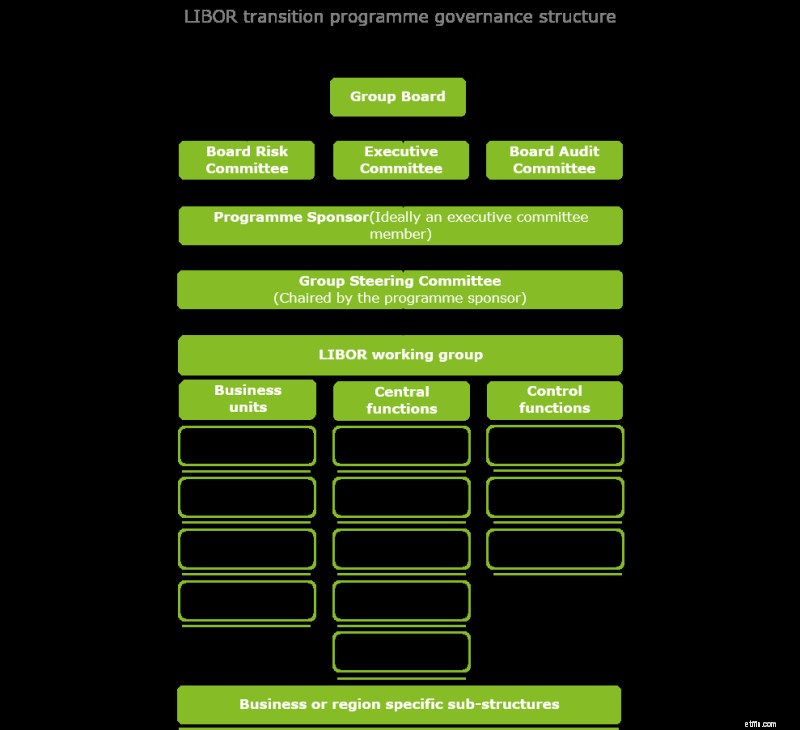

Регулирующие органы просят банки назначить старшего представителя фирмы, который возьмет на себя ответственность за программу LIBOR. В Швейцарии FINMA обратилась к банкам с просьбой подтвердить, был ли назначен топ-менеджер для поддержки перехода на LIBOR. Кроме того, крайне важно, чтобы в управлении программой участвовали заинтересованные стороны из затронутых предприятий и функций, чтобы можно было быстро определить необходимые решения и передать их вышестоящему Руководящему комитету (а в некоторых случаях — Исполнительному комитету и Правлению). Однако он также должен обеспечивать правильный баланс между сохранением «обычного бизнеса» и обеспечением надлежащей степени контроля.

Из-за широкого охвата программы внутренние коммуникации будут иметь ключевое значение. Следовательно, центральная программа должна иметь возможности и каналы для активного взаимодействия со всей организацией. Программа также будет играть ключевую роль в мониторинге национальных и международных вех и событий. Это включает в себя оценку их влияния на различные сценарии перехода, тем самым поддерживая принятие соответствующих решений до тех пор, пока не произойдут конкретные события.

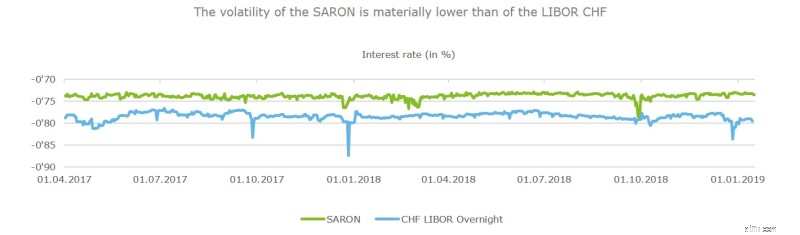

В идеале к настоящему моменту фирмы уже должны иметь начальное представление о финансовых рисках и должны начать понимать, как они будут управлять этими рисками и сокращать их с течением времени. Другие ключевые стратегические решения включают решение о том, когда вводить продукты, привязанные к RFR, и когда прекращать выпуск продуктов, привязанных к LIBOR. Рыночная активность в отношении продуктов, связанных с RFR, набирает обороты, при этом лидирующие позиции занимают более крупные валютные рынки. В Швейцарии был определен срок действия 3-месячных фьючерсов SARON, и они начали торговаться на EUREX.

Финансовые учреждения должны будут располагать соответствующими инструментами для поддержки реализации программы. В частности, компаниям следует внимательно отслеживать такие вопросы, как финансовые риски по ставке LIBOR и пересмотр контрактов, чтобы обеспечить выполнение стратегических решений.

Источник:Factset

Управление финансовыми рисками потребует детального анализа в таких областях, как бухгалтерский учет, изменения оценки (например, текущая рыночная стоимость в «день 1»), изменения моделирования, построение кривой и хеджирование. Кроме того, FINMA подчеркнула, что высокая сумма кредиторской и дебиторской задолженности по деривативам и кредитным договорам со ссылкой на LIBOR приведет к оценочным и базисным рискам.

Одним из способов устранения этих рисков является переработка моделей оценки и управления рисками. Однако это зависит от текущих возможностей фирмы, поскольку изменения могут выходить за рамки существующих моделей и процессов. Проблемы усугубляются тем фактом, что большинство рынков RFR находятся в зачаточном состоянии и, следовательно, относительно неликвидны. Добавьте к этому отсутствие временных структур в ставках, ограниченную доступность исторических данных и несопоставимый характер RFR-преемников в разных юрисдикциях, и вы получите фирмы, сталкивающиеся со значительной проблемой при внесении необходимых изменений в свои системы и процессы управления рисками.

Одной из основных проблем, с которой сталкиваются фирмы при переходе от LIBOR, является понимание спроса со стороны покупателя и способность быстро реагировать на такой спрос. Существует риск того, что банки потеряют долю рынка, если они не будут должным образом подготовлены к выпуску продуктов, связанных с RFR.

Фирмы должны будут разработать и внедрить скоординированный план коммуникаций между бизнес-подразделениями и географическими регионами, чтобы обучать своих конечных клиентов и информировать их о различных последствиях. Там, где это уместно, коммуникация должна быть адаптирована к различным группам клиентов и контрагентов, с которыми работают банки, чтобы обеспечить осведомленность о замене LIBOR. Принятие четкой и последовательной стратегии коммуникации с клиентами и контрагентами поможет повысить прозрачность, уменьшить недопонимание и свести к минимуму вероятность юридических проблем 2,3 .

Ключевым аспектом программы станет взаимодействие с регулирующими органами. Банки должны разработать стратегию взаимодействия с учетом различных подходов, применяемых регулирующими органами. Это будет иметь ключевое значение, чтобы помочь организации упреждать и готовиться к ожидаемому дополнительному уровню проверки. Банки должны уделять особое внимание оценке пруденциальных и поведенческих рисков при различных сценариях.

Существует ряд событий, которые повлияют на переход и определят, когда фирмы смогут осуществлять определенные действия. Например, на рынке деривативов ISDA разрабатывает резервные варианты для включения в свои стандартные определения основных контрольных показателей

5

. . Мониторинг этих рыночных событий с самого начала будет иметь решающее значение, чтобы фирмы могли реагировать и соответствующим образом корректировать свои планы. Это позволит предвидеть направление перехода и предпринять необходимые действия внутри компании.

Хотя фирмы могут считать, что до 2021 года еще далеко, сложность перехода не оставляет места для маневра по инерции. Создание надежного управления программой позволит компаниям принимать ключевые стратегические решения в отношении их финансовых рисков, связанных с IBOR, а также поддерживать надлежащее управление соответствующими финансовыми рисками. Кроме того, фирмам необходимо будет тщательно оценить спрос на продукты, связанные с RFR, чтобы определить время для собственного внедрения этих продуктов. Наконец, программа должна определить четкую стратегию работы с клиентами и осуществлять постоянный мониторинг рыночных событий, чтобы иметь возможность корректировать и обеспечивать успешный переход.

https://www.finma.ch/en/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

https://www.isda.org/a/OqrEE/IBOR-Transition-Report.pdf

https://www.finma.ch/fr/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

http://assets.isda.org/media/04d213b6/db0b0fd7-pdf/