Банки по всей Европе сосредотачиваются на «цифровых технологиях», что привело к значительному прогрессу в этой области. В качестве главного приоритета банки продолжают расширять функциональные возможности онлайн-банкинга, работая над достижением наилучшего пользовательского опыта (UX) для дальнейшего развития канала мобильного банкинга. Они изучают инновационные темы, такие как технология блокчейна или открытое и не только банковское дело. Все эти стремительные изменения в таком широком диапазоне тем усложняют сравнение цифровых возможностей банков.

В какие функции инвестировали ведущие игроки? Как они развили свои каналы, чтобы облегчить взаимодействие с клиентами в эпоху цифровых технологий? Какой банк предлагает лучший UX в регионе EMEA?

Deloitte провела сравнение функций цифрового банкинга, дополненное тестированием UX, в большом количестве банков в регионе EMEA на конец 2017 и начало 2018 года. Отчет Deloitte о зрелости цифрового банкинга охватывает 238 банков в 38 странах EMEA, девять из которых находятся в Швейцария.

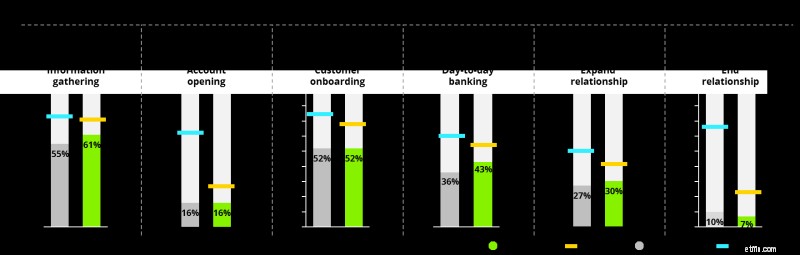

Основное внимание в этом исследовании уделяется функциям цифрового банкинга. Что мы подразумеваем под этим? Например, в онлайн-банкинге блокировка кредитной карты — это одна из функций. Разблокировка кредитной карты — вторая функциональность. Те же две функции могут существовать в мобильном банкинге, что означает, что мы рассматриваем четыре функции и т. д. Все функции были сопоставлены с шестью этапами взаимодействия с клиентом, описывая все взаимодействие между банком и клиентом от сбора информации о продукте до закрытия счета. .

<сильный>

Источник:исследование зрелости Deloitte Digital Bankinig, 2018 г.

Чисто с точки зрения функциональности швейцарские банки в среднем предлагают довольно широкий спектр. Это особенно верно для двух этапов пути клиента:«повседневное банковское обслуживание» и «расширение отношений», на которые приходится подавляющее большинство соответствующих функций.

Сравнивая набор функций с некоторыми другими странами в регионе EMEA, неудивительно, что Турция, Испания или Польша находятся на первом месте.

Почти все взрослое население скандинавских стран регулярно пользуется цифровым банкингом (намного больше, чем в Швейцарии), что способствует укреплению имиджа этих стран как цифровых лидеров. Кажется, что банки в этих странах отлично справляются с основными повседневными функциями, которые клиенты используют регулярно, а именно:вход в систему, проверка баланса счета, просмотр истории транзакций, оплата счетов и отправка денег. Кроме того, страны Северной Европы гораздо более избирательны в том, во что они инвестируют.

Одна из горячих тем перехода на цифровые технологии — «выход за рамки банковского дела». Это включает в себя такие функции, как регистрация компании, покупка билетов на общественный транспорт, цифровые хранилища документов, среди прочего, то есть услуги, которые выходят далеко за рамки традиционных банковских предложений. Именно здесь мы видим, что страны Северной Европы снова намного опережают остальные страны Европы, Ближнего Востока и Африки.

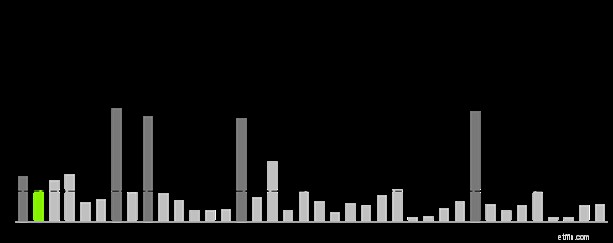

Источник:исследование зрелости Deloitte Digital Bankinig, 2018 г.

Точно так же финтех-компании, такие как Monzo в Великобритании, N26 в Германии, российский Rocketbank или нидерландский bunq, часто считающиеся эталоном в сфере цифрового банкинга, демонстрируют гораздо меньший набор функций в сочетании с гораздо меньшим ассортиментом продуктов. Это показывает, что финтехи выделяются не тем, что предлагают самый широкий набор функций, а скорее несколькими целенаправленными инновациями в сочетании с очень хорошим маркетингом. Швейцарские банки, напротив, обычно гораздо менее сосредоточены на инвестициях в цифровые функции, демонстрируя довольно широкий спектр предложений по большинству функциональных областей.

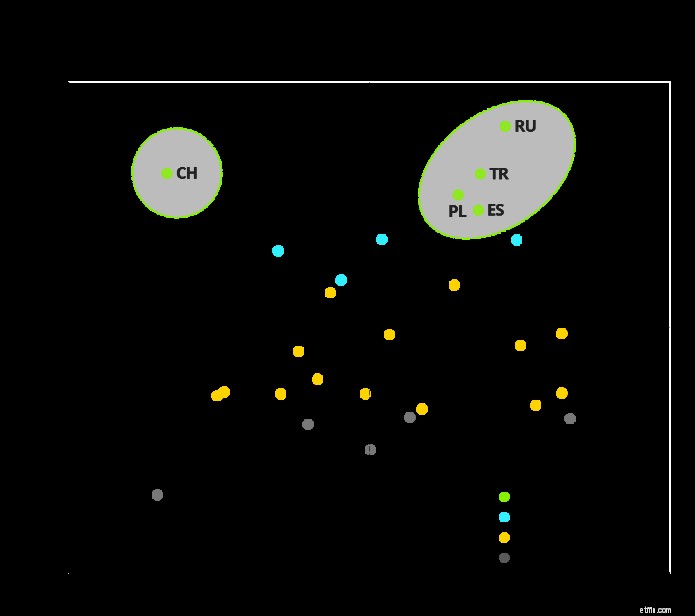

С точки зрения опыта, мы можем наблюдать обратную картину для Швейцарии:швейцарские клиенты относительно плохо оценили взаимодействие с соответствующим швейцарским банком по сравнению с результатами из остальных стран Европы, Ближнего Востока и Африки.

Источник:Исследование зрелости Deloitte Digital Bankinig, 2018 г.

Источник:Исследование зрелости Deloitte Digital Bankinig, 2018 г.

В рамках нашего исследования в регионе EMEA клиенты местных банков в каждой стране протестировали свой основной банк, чтобы оценить его UX-возможности. Даже при использовании общепринятых фреймворков, таких как UEQ, любая оценка пользовательского опыта остается в некоторой степени субъективной, поскольку определенную роль могут играть культурные предубеждения. Тем не менее, указание настолько ясно, что мы можем сделать вывод, что пользовательский опыт является гораздо более важной областью для улучшения для швейцарских банков, тогда как большинство швейцарских банков могут быть весьма избирательными и в настоящее время уделяют большое внимание разработке дополнительных цифровых функций. .

Источник:исследование зрелости Deloitte Digital Bankinig, 2018 г.

Мы наблюдали следующие четыре повторяющиеся характеристики среди банков с первоклассным UX:

Банкам необходимо расширить представление о текущем состоянии цифровых интерфейсов за пределами этих объективных данных и принять во внимание:

Цифровая трансформация, конечно же, не ограничивается переработкой пользовательского интерфейса. Переход на цифровые технологии требует гораздо более комплексного плана действий, который обычно включает следующие аспекты:

Банки, понимающие приведенные выше передовые методы и применяющие их к своей конкретной бизнес-модели, рыночным условиям и потребностям клиентов в комплексной комплексной реализации, станут ведущими банками Европы.