<сильный>  Стратегическая актуальность адаптации клиентов

Стратегическая актуальность адаптации клиентов

Мы считаем, что быстрый и удобный процесс адаптации клиентов может быть конкурентным преимуществом для финансовых учреждений.

Потенциальные клиенты получают свое первое впечатление о поставщиках услуг во время регистрации, и это может стать основным отличием при сравнении и выборе между ними. Четко определенные и последовательно применяемые стандарты адаптации также играют ключевую роль в управлении склонностью банка к риску и соблюдении нормативных требований.

Основные сведения из последнего выпуска

Швейцарские управляющие активами сталкиваются с серьезными проблемами при оптимизации и оцифровке процессов адаптации клиентов.

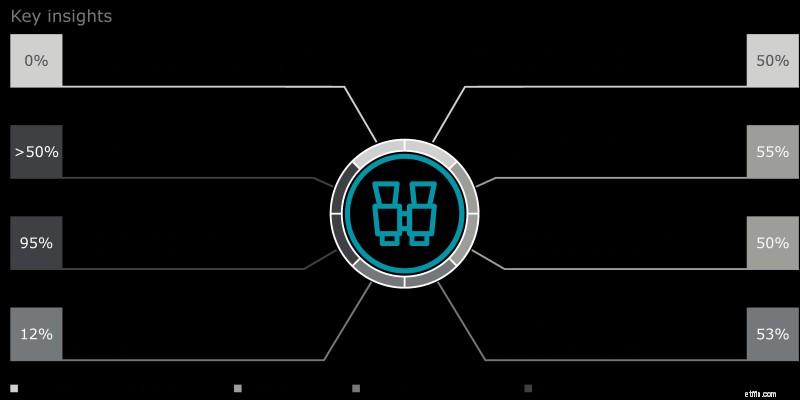

Рисунок 1. Основные выводы

<сильный>1. Опыт работы с клиентами, роли и обязанности

Несколько ведущих фирм по управлению активами вложили средства в улучшение адаптации клиентов, чтобы создать удобный и простой процесс, который может быть полностью цифровым. Однако другие учреждения находятся в невыгодном положении. Во-первых, большинство банков, участвовавших в нашем опросе, считают свой процесс адаптации «неудобным» для клиентов. Во-вторых, более 50% охарактеризовали процессы адаптации своих клиентов как «сложные» или «очень сложные». В-третьих, половина из них по-прежнему используют «полностью бумажный» интерфейс с клиентами, поскольку у них нет возможности идентифицировать клиентов в цифровом виде и собирать необходимую информацию в цифровом виде (см. рис. 2).

Рис. 2. Процесс адаптации клиента

С точки зрения сквозного процесса, есть четыре ключевые функции, связанные с адаптацией клиентов:управление взаимоотношениями с клиентами, бизнес-риски/соблюдение нормативных требований (внешняя поддержка), операции и соблюдение нормативных требований и риски. В среднем по отрасли управления капиталом функция управления взаимоотношениями с клиентами тратит 23 %, бизнес-риски/соответствие (внешняя поддержка) 19 %, операции также 19 %, а соответствие и риски 33 % от их общей мощности FTE на деятельность, связанную с привлечением клиентов. . Это свидетельствует о том, что адаптация клиентов — это сквозной процесс, требующий больших ресурсов и, таким образом, открывающий широкие возможности для повышения эффективности.

С точки зрения управления рисками, в большинстве случаев контрольные функции (вторая линия защиты) тесно вовлечены в процесс адаптации в оперативном качестве. Большинство банков назвали четкое распределение обязанностей между первой и второй линиями защиты одной из самых больших проблем. Если отдел комплаенса участвует как в оперативной деятельности, так и в контроле/мониторинге, его независимость становится ограниченной.

У нас были противоречивые дискуссии о роли комплаенса в принятии клиентских решений о рисках. Очевидно, что Compliance играет важную роль в определении стандартов KYC для утверждения клиентов и в должной осмотрительности клиентов с более высоким уровнем риска. Однако комплаенс как контрольная функция не должна принимать окончательное решение, поскольку это ограничивает право собственности на бизнес-функции.

<сильный>2. Скорость и эффективность

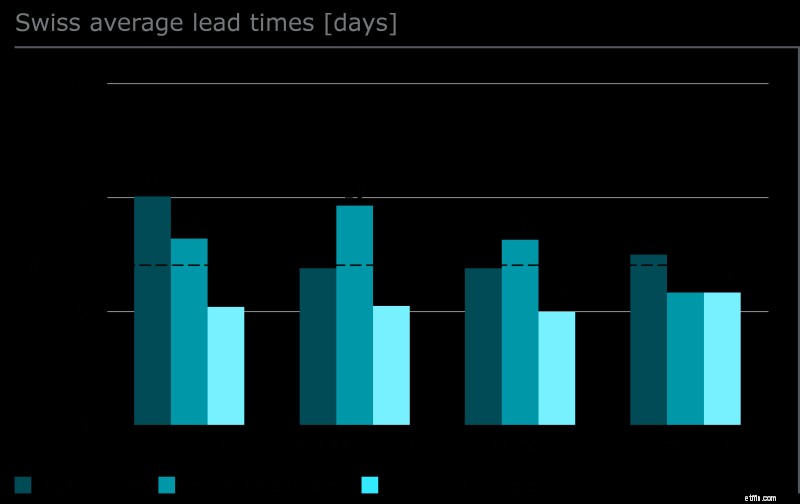

Одними из наиболее важных ключевых показателей эффективности являются время выполнения заказа и коэффициент повторных посещений.

Наше определение времени выполнения включает время, необходимое для сбора информации от клиента. Некоторые банки говорят, что они могут подключить клиентов менее чем за 2 дня, но некоторые другие сообщили, что время выполнения заказа составляет более 30 дней или даже более 50 дней для подключения клиента по управлению активами. Однако в среднем по отрасли этот срок составляет около 14 рабочих дней. Интересно, что для международных и небольших частных банков регистрация юридического лица занимает больше всего времени, в то время как для подразделений G-SIB и других банков, занимающихся управлением активами, открытие счета для офшорного физического лица кажется наиболее трудоемким. Мы также обнаружили, что, несмотря на то, что некоторые банки вложили средства в интегрированные решения для рабочих процессов и оцифровку внутренних интерфейсов, ожидаемое сокращение времени выполнения заказа для многих еще не произошло.

В целом, средний процент заявок, требующих пересмотра менеджерами по работе с клиентами, поскольку профиль клиента или представленная документация еще не полностью соответствуют требованиям регистрации, составляет 49%. Это означает значительную неэффективность процесса. Для швейцарских G-SIB коэффициент повторных посещений варьируется от 20% до 60%; а международные частные банки имеют еще более низкую стабильность процессов, при этом коэффициент повторных посещений варьируется от 10% до 100%.

Рисунок 3. Время выполнения заказов в сфере управления капиталом

(в среднем по Швейцарии относится к клиентам, забронировавшим услуги в Швейцарии)

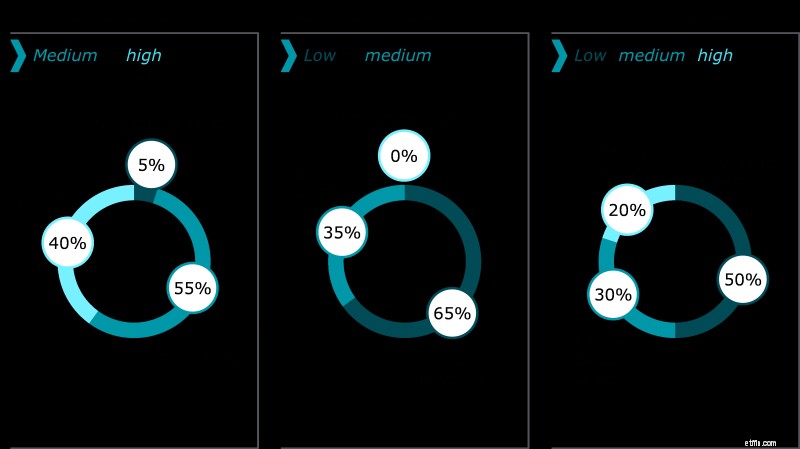

<сильный>3. Уровни цифровизации и автоматизации

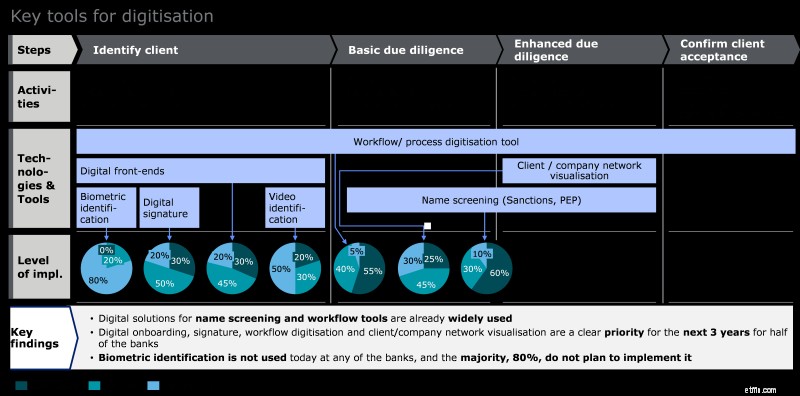

На всех этапах процесса адаптации уровень автоматизации считается «низким» для большинства банков и «средним» для швейцарских G-SIB. Большинство управляющих активами видят потенциал в дальнейшей автоматизации процесса регистрации, особенно в областях идентификации клиентов и усиленной комплексной проверки. Большинство управляющих активами говорят, что планируют значительные инвестиции в технологии в течение следующих трех лет. Цифровые решения для (интегрированного) скрининга имен и инструменты рабочего процесса уже широко используются на рынке. С другой стороны, цифровые подписи использует только каждый третий банк (33%), а средства визуализации клиентской сети — только каждый четвертый (25%), хотя половина заявила, что это будет приоритетным направлением в ближайшие несколько лет. .

Видеоидентификация является еще одной областью с низким освоением:в настоящее время только каждый пятый банк (20%) предлагает эту функцию. Биометрическая идентификация не использовалась ни одним учреждением, участвовавшим в опросе, и, что удивительно, 80% даже не собираются ее вводить.

Пандемия COVID-19 привела к ускорению внедрения технологических решений в области управления капиталом, например, возрос интерес к видеоидентификации из-за ограничений на трансграничные поездки. Тем не менее, технологические возможности игроков в Европе все еще отстают от азиатских рынков, таких как Сингапур.

Рис. 4. Наиболее распространенные инструменты цифровизации в процессах адаптации

По нашему опыту, успешная трансформация процессов адаптации характеризуется следующими ключевыми факторами успеха:

Если вы хотите обсудить эту тему или провести диагностический анализ процесса адаптации вашего клиента, не стесняйтесь обращаться к нам.