IV Crush — это явление, при котором внешняя стоимость опционного контракта резко падает после наступления значительных корпоративных событий, таких как получение прибыли. К сожалению, этот крах подразумеваемой волатильности застает многих новичков в торговле опционами врасплох. Покупка опционов на акции до публикации данных о прибылях и убытках — это наиболее распространенный способ, с помощью которого новички в торговле опционами знакомятся с крахом волатильности.

Они не только были потрясены, узнав, что не заработали денег на своем опционе — даже несмотря на то, что акции пошли в их пользу — они потеряли все свои деньги!

В этом блоге подробно рассказывается, что такое внутривенное увлечение, чтобы вы могли определить его до того, как оно вас раздавит. Посмотрите видео выше, чтобы лучше понять.

Подразумеваемая волатильность — это показатель, используемый для прогнозирования вероятности движения цены ценной бумаги. IV весьма полезен при прогнозировании нескольких вещей, таких как будущие движения цен, спрос и предложение и ценовые контракты опционов.

Кроме того, у нас есть несколько факторов, которые учитываются при расчете подразумеваемой волатильности. Но двумя основными определяющими факторами являются спрос и предложение; вместе со значением времени.

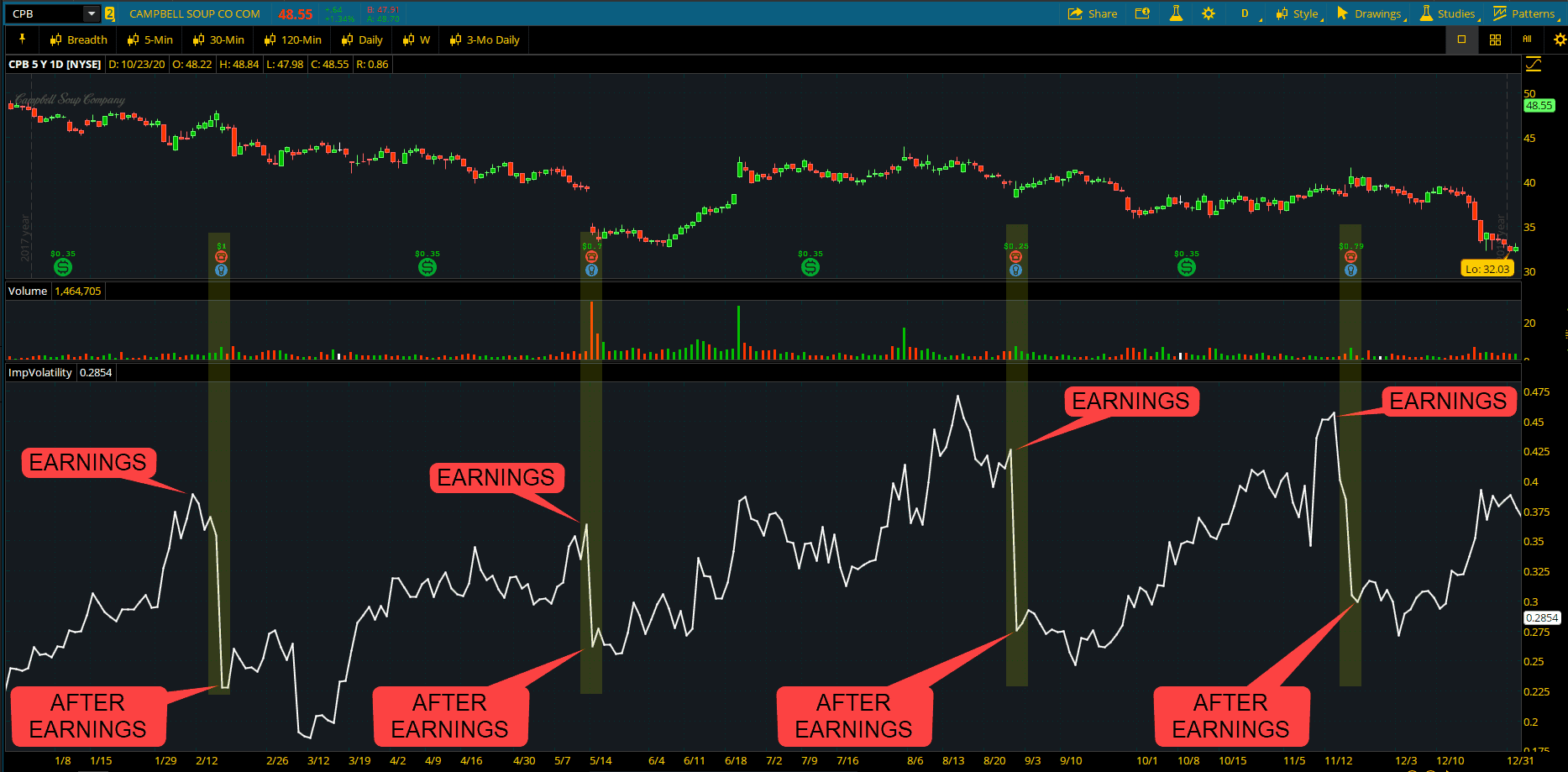

У $CPB очень сильный скачок волатильности в прибыль, а затем хороший обвал после отчета о прибыли.

Подразумеваемая волатильность часто используется для оценки опционных контрактов. Высокая подразумеваемая волатильность приводит к опционам с более высокими премиями и наоборот.

Как вы, наверное, уже знаете, мы используем два компонента для оценки опционного контракта; внутренняя стоимость и внешняя стоимость. Если вы новичок в опционах и это звучит для вас по-гречески, внешняя стоимость представляет собой «премию за риск» в опционе. У нас есть курс вариантов на нашем веб-сайте; вы можете проверить для получения дополнительной информации.

Кроме того, когда воспринимаемая неопределенность цены акции увеличивается, мы видим рост спроса на опционные контракты на эту ценную бумагу. Я знаю, это было слишком много.

Когда происходит этот сценарий, внешняя ценность опционов возрастает. И это приводит к росту подразумеваемой волатильности. Как правило, этот сценарий разыгрывается по мере приближения даты получения прибыли компанией.

IV Crush — это термин, используемый трейдерами для описания сценария, в котором подразумеваемая волатильность снижается очень быстро. Обычно это происходит после того, как прошло какое-то событие, например, прибыль или дата утверждения FDA.

Как правило, крах IV происходит, когда рынок переходит от периода или события с неизвестной информацией к периоду или событию с известной информацией.

Проще говоря, IV повышается в ожидании события и падает после события. Лично я бы сказал, что лучшим примером этого является предстоящее событие о доходах. Обычно мы следим за подобными вещами в нашем реальном торговом зале.

Компании покрыты завесой секретности, но мы можем заглянуть под завесу во время отчетного дня. Каждый квартал публичные компании публикуют свои доходы, и участники рынка с нетерпением ждут этой даты.

Вот почему подразумеваемая волатильность опционов имеет тенденцию повышаться перед «большим» объявлением и значительно снижаться сразу после объявления.

Вообще говоря, если участники рынка считают, что фактическая прибыль будет выше ожидаемой, они будут покупать колл-опционы в надежде получить прибыль от объявления.

В качестве альтернативы, если они считают, что фактическая прибыль будет ниже ожидаемой, они покупают опционы пут. Еще раз, основные рассуждения те же самые; они надеются получить прибыль от объявления.

Другими словами, комбинация покупателей колл и пут увеличивает волатильность в ожидании фактического «сюрприза» прибыли. Наконец, наступает один день прибыли, и прибыль публикуется, эти сделки закрываются - и закрываются очень быстро.

Совокупный результат продаж снижает волатильность — отсюда и The IV Crush. Яркой особенностью всех этих продаж является резкое падение стоимости опциона

Для примера возьмем акции ABC. В этом сценарии ABC торгуется на уровне 100 долларов за день до получения прибыли. За один день до экспирации стрэддл можно купить или продать за 2 доллара. Это означает, что рынок ожидает движения на 2% на следующий день или в день получения прибыли (2,00 долл. США/100 долл. США =2%).

И наоборот, что, если бы стрэдл-цена акций ABC составляла 20 долларов за день до получения прибыли? Это означает, что рынок ожидает увеличения прибыли на целых 20 % ((20 долларов США/100 долларов США =20 %).

Основываясь на двух приведенных выше сценариях, даже трейдеры-новички быстро осознают огромную разницу между ожиданиями рынка в отношении прибыли.

И если вы были трейдером, достаточно удачливым, чтобы обнаружить сценарий 20% и продать стрэддл до получения прибыли, вы золотой человек. В этом случае, теоретически, ваша позиция остается выигрышной, даже если цена акции изменится менее чем на 20 % в день получения прибыли.

С другой стороны, в сценарии 2% трейдер может ничего не делать. Вам, наверное, интересно, что стоит за этим решением.

Что ж, она оглянулась на цены вокруг предыдущих объявлений о прибылях и убытках и заметила, что акции ABC двигаются в среднем на 2%. По этой причине она считает, что ее стрэддл оценивается справедливо, и ничего не делает.

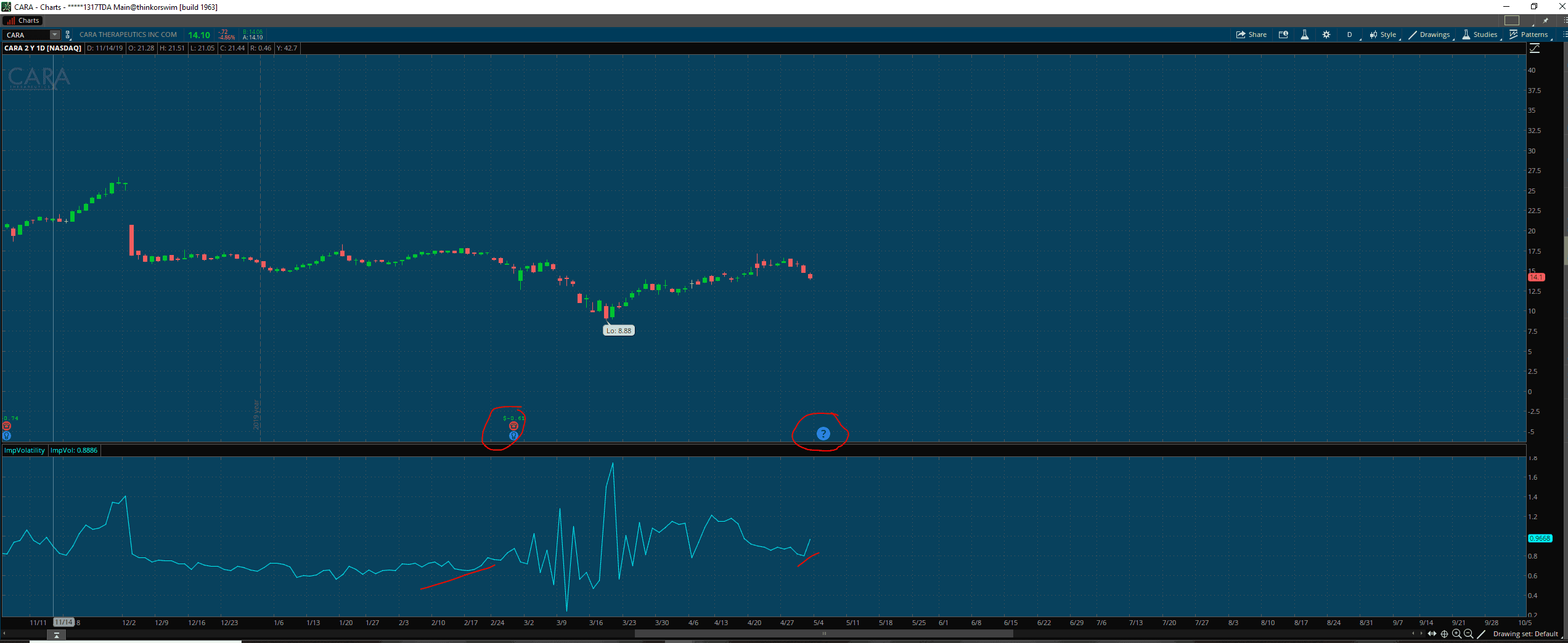

Проверьте $CARA перед прибылью. IV показан в нижней части диаграммы. Обратите внимание, как он ведет себя в отношении дат доходов. Когда IV опционов резко возрастает, трейдеры стараются продать опционы и получить премию, когда она упадет.

Независимо от того, приносит ли отчет о доходах хорошую, плохую или даже новую информацию, на этот раз мы можем переоценить акции. И если компания не планирует какое-то крупное событие в будущем (например, выставляет себя на продажу), неопределенность уменьшается. И здесь происходит волшебство. Поскольку люди любят определенность, уменьшение неопределенности снижает волатильность.

Теперь важно обратить внимание на то, что я должен сказать здесь:когда акции делают большие движения вниз после получения прибыли, базовые опционы все еще испытывают сокрушительную волатильность. Я знаю, что это кажется нелогичным, потому что акции, как правило, обратно коррелируют со страхом.

Возьмем, к примеру, S&P 500. Обычно, когда S&P падает, мы ожидаем роста VIX. Однако при заработке это не так. Даже плохой отчет дает нам ценную информацию о деятельности компании.

Независимо от направления, эта информация позволяет переоценить акции. В любом случае неопределенность уменьшилась, а подразумеваемая волатильность снизилась. И это как нельзя более верно в месяце истечения срока действия, содержащем прибыль. Мы охотимся за волатильностью, чтобы торговать с нашими еженедельными оповещениями!

Как видно из вышеизложенного, IV Crush является важной частью торговли опционами. В целом, волатильность доходов — это динамическое событие со многими движущимися частями. К счастью, он предлагает бдительным трейдерам множество возможностей для получения прибыли.

Если вы хотите научиться торговать на волатильности, у Bullish Bears есть обширная коллекция соответствующих материалов, не говоря уже о новых курсах по торговле опционами, доступных прямо здесь, на нашем веб-сайте.

Удачной торговли!