Интересный факт - знаете ли вы, что максимальная скорость полета бабочки составляет 12 миль в час? Некоторые бабочки могут летать даже на 25 миль в час! Как сравнить вашу торговлю? Не расстраивайтесь, если ваши торговые результаты были менее чем впечатляющими. Итак, продолжайте читать, чтобы узнать о некоторых вариантах спреда «бабочка», которые могут быстро поднять вашу торговлю с 0 до 60.

Просто посмотрите на некоторые из доступных ниже типов:

Бабочки используют четыре опционных контракта с одинаковым сроком действия, но с тремя разными страйк-ценами. Это комбинация бычьего и медвежьего спреда с тремя страйками. Более того, его можно построить с помощью вызовов или пут.

Комбинация различных опций создает разные типы спредов «бабочка». Все они предназначены для получения прибыли от волатильности или низкой волатильности.

Итак, если вы думаете, что базовая акция не будет сильно расти или падать к истечению срока, длинный колл-спред-бабочка - хороший выбор.

Чтобы не усложнять задачу, чтобы построить длинный колл-баттерфляй, вы покупаете:

Для входа в сделку используется чистый дебет.

В этом примере ниже мы:

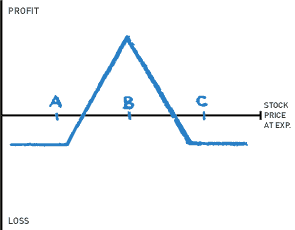

Страйк-цены находятся на равном расстоянии друг от друга, все опционы имеют один и тот же месяц истечения, а цена акций будет на уровне страйка B

Как вы можете видеть на изображении выше, бабочки длинных коллов представляют собой комбинацию длинного спреда колл и короткого спреда колла. Оба спреда сходятся по цене исполнения B.

В идеальном мире вы хотите, чтобы коллы со страйками B и C истекали бесполезно. И вы хотите зафиксировать внутреннюю ценность колла при деньгах с помощью страйка А.

Опционы «бабочка» - относительно недорогая стратегия, потому что вы продаете оба опциона со страйком Б. Следовательно, соотношение риска и прибыли может быть очень заманчивым. Однако, к сожалению, шансы найти золотую середину довольно низки.

Если вы думаете о деньгах, построение своего спреда «бабочка» со страйком B с небольшим или меньшим выигрышем может удешевить его. Однако это изменит направление сделки.

Если страйк B выше, чем цена акции, это будет считаться бычьей сделкой.

Напротив, если страйк B ниже цены акции, это медвежья сделка. (Но для простоты, если спред медвежий, для построения спреда обычно используются путы.)

Мы здесь любим бабочек.

При входе в позицию «бабочка» есть 2 точки безубыточности для позиции «бабочка». Используйте приведенную выше формулу для расчета точек безубыточности.

Чтобы попасть в золотую середину с опционами «бабочка», вы хотите, чтобы цена акции была точно на уровне страйка B на момент истечения срока. По сути, ваша прибыль максимизируется, когда цена базовой акции остается неизменной на момент истечения срока. Это означает, что по этой цене в деньгах истекает только колл с нижним страйкером.

Формула расчета максимальной прибыли приведена ниже:

Таким образом, в этом случае потенциальная прибыль ограничена страйком B минус страйк A минус выплаченный чистый дебет .

Что мне так нравится в длинном спреде "бабочка", так это то, что риск ограничен вашим начальным дебетом, взятым для входа в сделку, плюс комиссии.

Формула расчета максимального убытка приведена ниже:

В этом случае потенциальная прибыль ограничена страйком B минус страйк A минус выплаченный чистый дебет.

Что касается вариантов распространения бабочки, то время - ваш друг. В идеале вы хотите, чтобы все опционы, кроме колла со страйком А, истекали бесполезно с акцией точно на страйке Б.

Итак, если ваш прогноз был правильным и цена акции находится на уровне страйка B или около него, вы хотите, чтобы волатильность снизилась. Вас больше всего беспокоят два опциона, которые вы продали при забастовке Б.

Снижение подразумеваемой волатильности приведет к снижению стоимости этих опционов, близких к деньгам, тем самым увеличивая общую стоимость бабочки. Кроме того, вы хотите, чтобы цена акций оставалась стабильной в районе страйка B, и уменьшение подразумеваемой волатильности предполагает, что это может иметь место.

С другой стороны, если ваш прогноз был неверным, а цена акций приближается к страйку A или C или выходит за рамки этого уровня, обычно вы хотите, чтобы волатильность увеличилась. Это особенно важно по мере приближения срока годности.

Причина в том, что увеличение волатильности увеличит стоимость вашего опциона при страйке, близком к деньгам. В то же время оказывая меньшее влияние на короткие варианты при страйке B, тем самым повышая общую ценность баттерфляй.

Попробуйте нашу бесплатную 14-дневную торговую комнату.

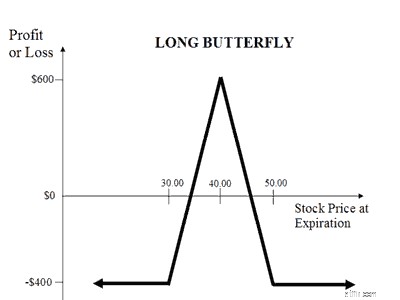

Вы можете спросить:«В какой момент я понесу максимальные убытки?». Что ж, максимальные потери будут, когда акция будет торговаться ниже 30 или выше 50 долларов.

Во-первых, потому что при 30 долларах срок действия всех опционов бесполезен. Во-вторых, при стоимости выше 50 долларов любая «прибыль» от двух длинных коллов будет нейтрализована «убытком» от двух коротких коллов.

В обеих ситуациях трейдер-бабочка несет максимальный убыток - 600 долларов США, что является начальным дебетом, используемым для входа в сделку.

Примечание. Несмотря на то, что я использовал эту стратегию в отношении опционов на акции, спред «бабочка» в равной степени применим и к опционам ETF, параметры индекса а также опционы на фьючерсы .

Как всегда, комиссионные могут значительно сократить вашу прибыль. Это особенно актуально для торговли спредами «бабочка», когда вы открываете несколько позиций. Подумайте, 4 лега против 2 в более простых стратегиях вертикального спреда.

Честно говоря, если вы часто торгуете многосторонними опционами, вам следует присмотреться к ним. Проверьте разные брокерские компании и сравните их комиссии. Я почти уверен, что E * TRADE взимает всего 0,50 доллара за контракт (+ 6,95 доллара за сделку), если вы торгуете 30+ за квартал.

Если вам интересно узнать больше об E * TRADE, Крис написал фантастический подробный обзор. Щелкните здесь, если хотите узнать больше.

Если вы ищете стратегии, похожие на спред «бабочка», думайте о низкой волатильности, низком риске и ограниченной прибыли, они следующие:

Подходит ли вам торговля опционами? Скорее всего, это так. Нам просто нужно иметь в виду, что из-за узкой зоны наилучшего восприятия и того факта, что вы торгуете тремя разными опционами в одной стратегии, спреды «бабочка» могут лучше подходить для более продвинутых трейдеров опционов.

Однако это не должно отвлекать вас от получения торговых опционов. Я люблю их по нескольким причинам. Итак, если вы хотите летать быстрее бабочки, приступим! Сервис Bullish Bear здесь для вас.