Вы не разбогатеете, экономя деньги.

Вы можете работать по 80 часов в неделю, гоняться за повышением за повышением и откладывать 80% своего дохода, но вы все равно будете на медленном пути к богатству. На самом деле, каждый доллар, который вы экономите, каждый год обесценивается из-за инфляции. Чтобы максимизировать свой финансовый потенциал, вам нужна инвестиционная стратегия. Это необязательно.

Инвестирование потенциально может стать одним из самых умных занятий. Это позволяет вам заставить свои деньги работать, приумножая силу каждого заработанного доллара.

Создание инвестиционной стратегии может показаться пугающим, но современные инструменты сделали инвестирование проще, чем когда-либо. Вам не нужно тратить недели на чтение финансовых книг и изучение горячих акций, а также вам не нужно платить огромные деньги финансовому консультанту. Роботы-консультанты стремятся демократизировать инвестиции, используя возможности технологий.

Просмотреть содержание

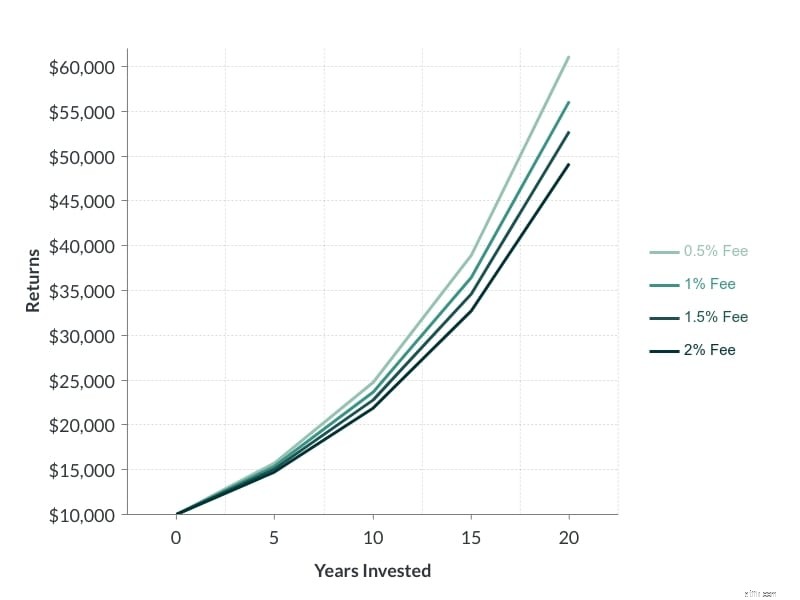

Финансовые консультационные услуги существуют уже давно. Промышленность работает примерно так. Вы платите консультанту за управление вашими деньгами, а взамен консультант получает небольшой процент каждый год. Эта комиссия обычно колеблется в пределах 1-2% в зависимости от советника, и комиссия выплачивается независимо от того, является ли ваш портфель прибыльным или нет.

Эта плата за консультационные услуги может быстро поглотить ваши доходы, и, если учесть тот факт, что ваш советник, вероятно, просто выбирает несколько взаимных фондов, вы можете подумать дважды. Вот как плата за управление складывается из инвестиций в размере 10 000 долларов США, приносящих 10 % в год:

Хотя управление вашими деньгами может быть приятным, вы не хотите взимать чрезмерную комиссию, которая ограничивает ваши долгосрочные доходы.

Именно здесь на помощь приходят роботы-консультанты. Роботы-консультанты призваны стать более экономичным решением для финансового консультирования.

Хотя само название может показаться сложным, роботы-консультанты на самом деле довольно просты. Эти советники создают инвестиционные портфели на основе автоматизированных стратегий.

Вот как обычно работает этот процесс:

Настроить учетную запись несложно, и, поскольку этот подход требует меньшего участия человека, комиссия намного ниже (обычно от 0,25% до 0,5%).

Этот автоматизированный подход не следует путать с жесткой инвестиционной стратегией «один размер подходит всем». На самом деле, многие ведущие роботы-консультанты гордятся своей гибкостью в создании и ребалансировке портфелей.

Эти автоматизированные портфели созданы с учетом уникальных инвестиционных стратегий для различных финансовых целей. Например, студент колледжа может предпочесть более агрессивный портфель, состоящий в основном из акций роста, тогда как пенсионер может предпочесть доходный портфель, состоящий из облигаций и дивидендных акций.

Вот некоторые из основных причин, по которым кто-то может выбрать робота-консультанта, а не личного консультанта, ETF или взаимный фонд:

Роботы-консультанты становятся все более популярными, но вопрос в том, смогут ли они это сделать?

Как только вы начнете изучать роботов-консультантов, вы поймете, что есть довольно много вариантов на выбор. Я хотел проверить этих советников реальными деньгами — 25 000 долларов США наличными.

Мы скоро вернемся к подробностям эксперимента, но сначала давайте обсудим причины, лежащие в основе этого примера.

Если вы не заметили, этот сайт в первую очередь ориентирован на внутридневную торговлю. Хотя трейдинг и инвестирование имеют много общего, методология, стоящая за каждым из них, сильно отличается. Трейдеры очень вовлечены и реагируют, в то время как хорошие инвесторы терпеливы и пассивны в своих подходах.

Торговля не заменяет инвестирование, и независимо от того, торгуете вы или нет, инвестиционный план необходим.

Я обнаружил, что мне нужно разделить свои усилия по торговле и инвестированию по двум основным причинам .

Первый , разделение позволяет мне применять разные стратегии. Как трейдер, я обучен реагировать. Я слежу за своими позициями каждый день и реагирую на колебания цен. Такой сложный подход к управлению позициями отлично подходит для торговли, но не способствует эффективной инвестиционной стратегии. В прошлом, когда я торговал и инвестировал через одну и ту же платформу, я терял терпение и рассматривал свои инвестиции как сделки.

Второй , инвестирование позволяет мне увеличить доступность капитала. Дневная торговля сопряжена с риском, и я бы никогда не стал торговать большим процентом от своего собственного капитала — такая подверженность риску глупа. При инвестировании у меня более консервативные цели (например, годовая прибыль), но я могу использовать больше своего капитала. Несмотря на то, что годовой доход в 10 % не оправдал бы усилий, связанных с внутридневной торговлей, это был бы отличный доход от инвестиционного портфеля, требующего минимального управления.

Существует множество различных способов инвестирования на фондовом рынке. Вы можете инвестировать в отдельные акции, взаимные фонды, ETF и облигации. В конечном счете, выбранная вами стратегия окажет большое влияние на ваши долгосрочные доходы.

Я всегда экспериментирую с новыми инвестиционными стратегиями. Я протестировал исследовательские и рекомендательные сервисы, такие как Motley Fool’s Stock Advisor, Motley Fool Everlasting Portfolio и Zacks Premium. Я использую свои собственные исследовательские стратегии, используя такие средства скрининга, как FinViz, IBD и Trade Ideas. Я почти всегда использовал практический подход к инвестированию, но я хотел посмотреть, каково это — позволить кому-то другому взять на себя управление. Недавно я заинтересовался робо-советниками. Хотя у меня был опыт работы с взаимными фондами, ETF и даже с личными финансовыми консультантами, я до сих пор никогда не пользовался услугами роботов-консультантов.

Как и вы, основными вопросами, которые у меня возникли при проведении исследования, были:

Большинство сайтов роботов-консультантов постоянно рассказывают о функциях, но очень немногие показывают конкретные цифры производительности. Даже когда я искал сторонний контент и обзоры, я не мог найти много людей, говорящих о точно сколько они заработали с помощью определенного робота-консультанта.

Безусловно, вокруг услуг роботов-консультантов много шумихи, но заслуженно ли это? Вот что я здесь, чтобы узнать.

Моя цель — отслеживать относительную эффективность некоторых лучших роботов-консультантов. Хотя инвестирование — это долгосрочная игра, я все же трейдер, а значит, я нетерпелив. Я буду публиковать обновления каждый месяц, чтобы сравнить производительность каждого сервиса.

Вот как будет работать эксперимент:

Примечание № 1. У каждого робота-консультанта есть уникальные стили портфолио, поэтому сравнивать яблоки с яблоками будет невозможно, но я сделаю все возможное, чтобы данные были точными, выбирая похожие стили портфолио.

Примечание № 2. SPY ETF — это ETF, который точно отслеживает показатели S&P 500. Большинство взаимных фондов НЕ превзошли рынок, так что это позволяет провести соответствующее сравнение.

В качестве лучших робо-советников для тестирования были выбраны следующие, исходя из размеров фондов (AUM) и уникальности услуг. Многие традиционные брокеры предлагают автоматизированные портфели, но все выбранные компании (за исключением Ally Invest) предоставляют исключительно роботизированные консультационные услуги.

Я буду выбирать похожие портфели, чтобы сравнение было максимально точным. Вот настройка:

Как вы заметили выше, большинство портфелей роботов-консультантов имеют соотношение 65/35 между акциями и облигациями, тогда как наш контрольный показатель (тикер:SPY) составляет 100 % акций.

Это справедливое сравнение яблок с яблоками?

Нет, но это намеренно. Я мог бы с таким же успехом сравнивать как ETF широкого рынка, и ETF на облигации, но я не буду этого делать по двум причинам.

Первый , Я хочу сравнить инвестиционные стратегии, а не портфели . Я не пытаюсь понять, смогу ли я создать портфель, который превзойдет этих роботов-консультантов. Я хочу сравнить два простых инвестиционные стратегии:построение автоматизированного портфеля и инвестирование в фонд широкого рынка. Многие ведущие финансовые консультанты рекомендуют инвестировать в широкорыночные ETF или взаимные фонды, и любому инвестору-любителю невероятно легко инвестировать в один ETF, такой как SPY (без уплаты каких-либо комиссий за управление, связанных с этими консультантами). Могут ли роботы-консультанты предложить любые преимущества перед этой простой инвестиционной стратегией?

Второй , я не выбирал робота-советника распределение портфеля; Я выбрал уровень риска . Акции считаются более рискованными, тогда как облигации считаются менее рискованными. Как только я установил свой уровень риска, роботы-консультанты определили распределение портфеля. Хотя эти диверсифицированные портфели могут не обеспечивать столько потенциала роста, поскольку портфель состоит на 100 % из акций, они должны ограничивать риск снижения . Посмотрим, так ли это.

Результаты приведены ниже. Вы можете использовать для сравнения свои собственные контрольные показатели.

Все счета были профинансированы на 5000 долларов. Этот раздел будет обновляться ежемесячно с учетом эффективности.

Я начал пополнять счета 3 июня 2019 года. Процесс открытия счета был простым, и большинство счетов пополнялись в течение двух дней после внесения первоначального депозита.

Каждый счет получил депозит в размере 5000 долларов, и я был рад обнаружить, что стоимость портфеля колеблется в режиме реального времени (или близко к нему). Я ценю обновления эффективности в режиме реального времени, так как многие взаимные фонды сообщают об эффективности только в конце дня.

Как упоминалось выше, мы будем использовать SPY ETF в качестве эталона для сравнения. Это гипотетическая учетная запись, поскольку я не счел необходимым размещать эту сделку, чтобы отслеживать ее.

Мы будем использовать цены закрытия. для всех ссылок и дивидендов будут учитываться в нашем анализе (Примечание:эталонные цифры НЕ будут учитывать реинвестирование дивидендов. Они просто добавят выплаты дивидендов к общему доходу) .

Я понимаю, что SPY — это ETF, который отслеживает только акции тогда как в портфелях роботов-консультантов есть как акции, так и акции. Это было сделано намеренно, чтобы увидеть, как управляемый портфель ведет себя по отношению к одному из самых популярных индексных фондов (за который выступают многие уважаемые финансовые консультанты). Большинство роботов-консультантов связывают размещение облигаций с безопасностью, а это означает, что плюсы могут быть ограничены, но и минусы тоже должны быть (позже мы увидим, что это не так).

Очевидно, что еще слишком рано делать какие-либо выводы из этого проекта, и, в конечном счете, эффективность портфеля будет ориентиром, но вот некоторые из моих первых впечатлений:

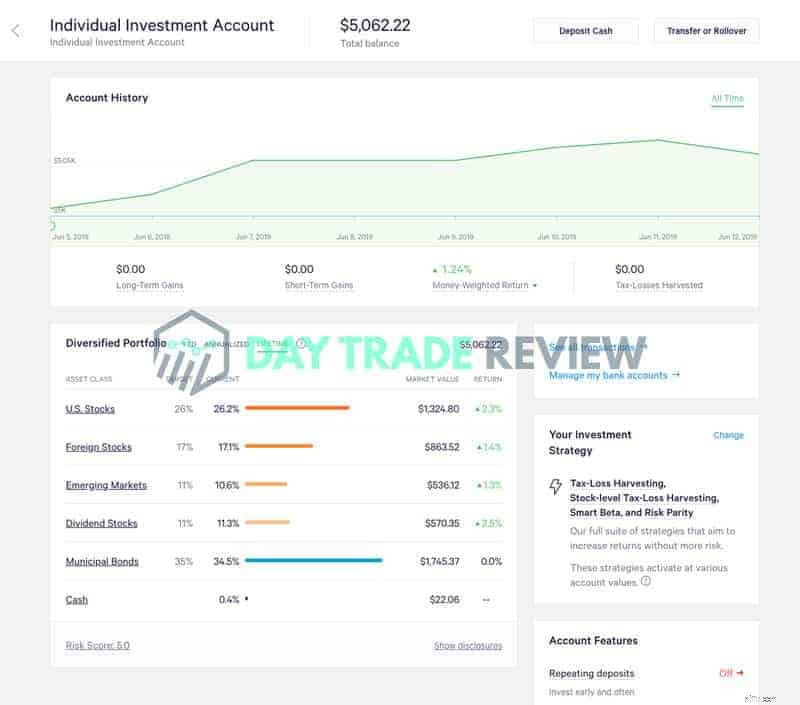

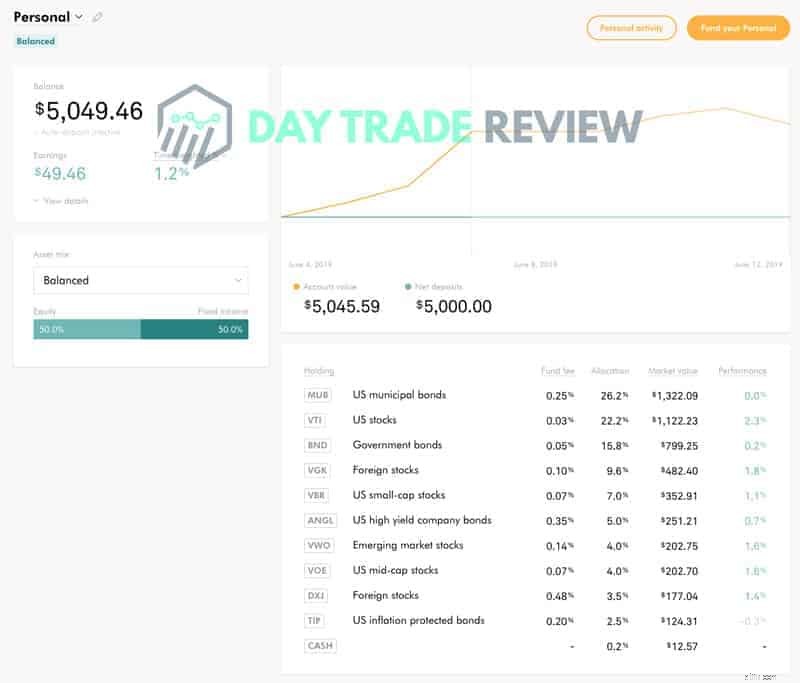

Все счета были пополнены 3 июня 2019 г. . Вот как выглядели аккаунты по состоянию на 12 июня 2019 г. :

Стоимость портфеля :5 062,22 доллара США

Стоимость портфеля :5049,46 долл. США

Стоимость портфеля :5 054,00 долл. США

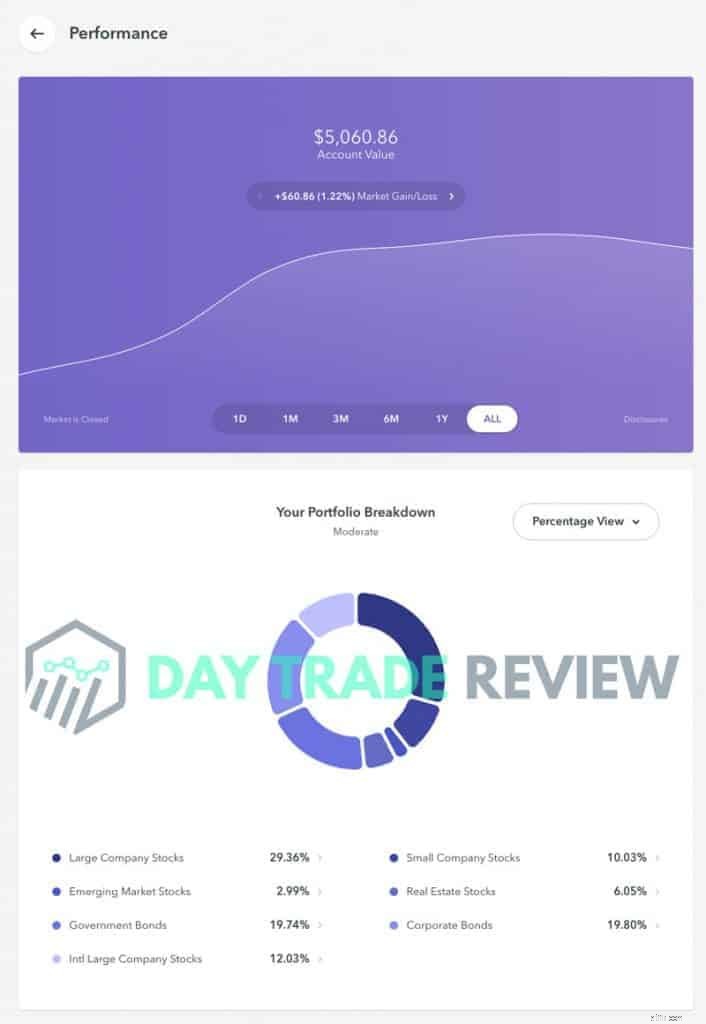

Стоимость портфеля :5060,86 долл. США

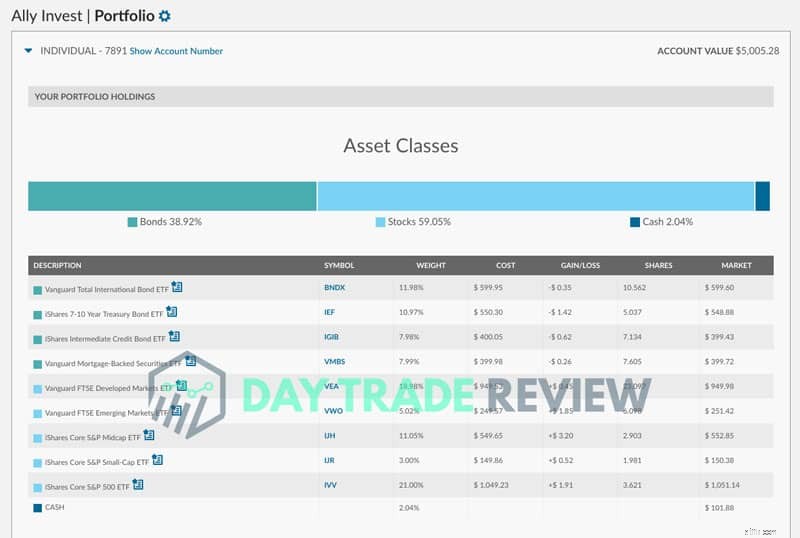

Стоимость портфеля :5005,28 долл. США

Стоимость портфеля (гипотетическая) :5 250,02 долл. США

Обновления производительности будут публиковаться здесь в первую неделю каждого месяца.

Не стесняйтесь добавить страницу в закладки, чтобы оставаться в курсе.

Дата пополнения счета была своевременной, и с момента первоначального входа рынок в значительной степени рос.

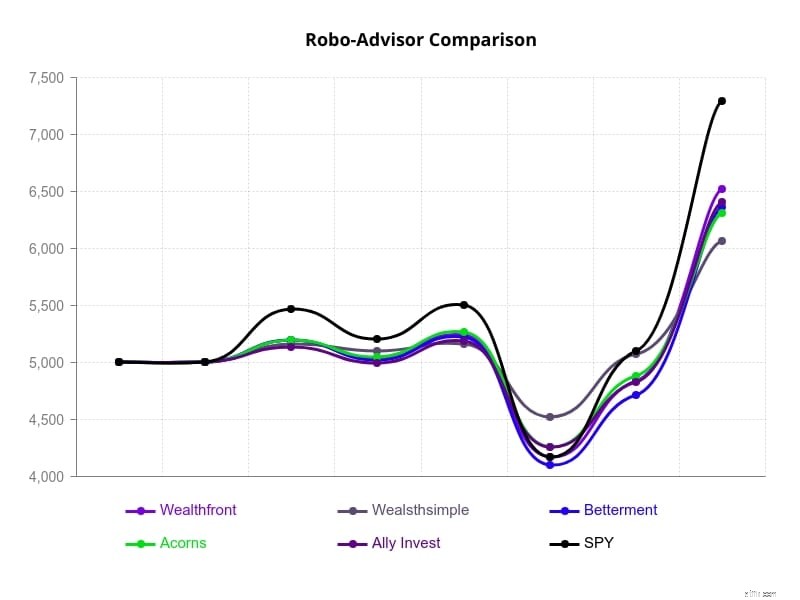

Вот доходы каждого робота-консультанта в этом месяце:

SPY ETF (отслеживающий S&P 500) приносил более чем вдвое большую прибыль, чем каждый робот-советник. Справедливости ради, мы должны помнить, что в этих портфелях акции и облигации примерно 60/40, поэтому только ~60% портфеля выиграли от движения S&P 500.

Акции всегда будут более волатильными, чем облигации, и этот сплит был разработан для хеджирования риска падения. Более высокая доля акций принесет пользу портфелю, когда рынок пойдет вверх, но также увеличит риск падения, когда рынок пойдет вниз.

Мы продолжим отслеживать эффективность, чтобы увидеть, как эти портфели будут работать в долгосрочной перспективе.

Вот результаты за последний месяц:

Эти результаты публикуются после того, как сегодня рынок сильно пострадал. Этот месяц дает некоторые интересные идеи. Как мы видели в прошлом месяце, SPY ETF превзошел всех роботов-советников. Я ожидал, что портфели, которые ограничивают рост, также минимизируют убытки, но это было не так.

Что интересно, так это то, как робо-советники перетасовывались в рангах. Вот выводы:

Я буду переключаться на публикацию обновлений каждые пару месяцев или около того. Вот обновление производительности от 22 октября 2019 г.:

Основные выводы за этот месяц:

В последнее время рынок кипит. 23 марта 2020 года S&P 500 достиг краткосрочного дна. Вот как выглядела производительность каждого робота-консультанта в конце дня.

Основные выводы:

8 апреля 2020 года рынок продолжил впечатляющее ралли от своих минимумов. Вот как выздоровели роботы-советники.

Основные выводы:

Прошло некоторое время с тех пор, как я опубликовал обновление. В 2020 году рынок за несколько месяцев испытал большую волатильность, чем обычно за годы. Многие идеи, которые я искал, были ускорены. Вот несколько вещей, которые мы узнали:

Вот обновленные данные о доходах по состоянию на 9 февраля 2021 года:

Основные выводы:

Я буду продолжать время от времени публиковать обновления, но на данный момент выводы довольно ясны.

Дополнительное примечание:

В октябре 2020 года я начал использовать M1 Finance как альтернативу робо-советникам (полный обзор читайте здесь). Я создал портфель, построенный на основе ETF, подборки акций Motley Fool и моей личной подборки акций, и он значительно превзошел все роботы-советники, а также контрольный показатель SPY (рост на 38,37% на сегодняшний день). Я не буду включать в это сравнение портфель M1 Finance, но считаю его наиболее жизнеспособным вариантом для инвестирования на автопилоте. Вы просто выбираете свои акции, выбираете свои распределения (т.е. процент каждой акции в вашем портфеле), вносите депозиты, и M1 Finance автоматически инвестирует для вас (без платы за управление). Если вы предпочитаете, вы можете выбрать из множества предварительно созданных портфолио в приложении. Хотя этот подход требует немного больше предварительной работы, он дает вам больше контроля над вашим портфелем и может помочь вам максимизировать прибыль.

Вся цель этого тематического исследования состояла в том, чтобы определить, стоит ли использовать роботов-консультантов. После почти двухлетнего использования лучших роботов-советников мы, наконец, можем ответить на некоторые важные вопросы. Это тематическое исследование не могло быть проведено в лучшее время. На рынке были периоды как стабильности, так и исключительной волатильности, что позволило нам лучше понять, как роботы-консультанты могут работать в различных рыночных условиях.

У каждого инвестора есть свои уникальные цели, но я думаю, что большинство инвесторов отдали бы приоритет следующим:

Большинство инвесторов хотят получить как можно больший потенциал роста. Это не требует особых пояснений. Мы все хотим заработать как можно больше денег на наших инвестициях. Конечно, терпимость к риску также играет роль. Многие инвестиции связаны с «высоким риском, высокой прибылью», что означает, что они могут быть приемлемы для молодых инвесторов, но в меньшей степени для тех, кто приближается к пенсионному возрасту. Поэтому важно минимизировать риск. Мы также хотим убедиться, что сборы не съедают нашу прибыль (например, сборы за управление, консультационные услуги и т. д.)

С учетом сказанного давайте ответим на некоторые из наиболее распространенных вопросов о роботах-консультантах.

Как следует из названия, роботы-консультанты — это просто цифровые финансовые консультанты. Вместо того, чтобы обращаться за советом в свой банк или к брокеру, вы полагаетесь на цифровой сервис, который автоматически создает и управляет портфелем для вас. Итак, насколько хороши эти сервисы?

Есть две вещи, которые стоит учитывать.

Я бы сказал, что роботы-консультанты так же эффективны, как и люди-консультанты. В прошлом я работал с финансовыми консультантами и добился аналогичных результатов как от людей-консультантов, так и от роботов-консультантов. Одним из преимуществ роботов-консультантов является структура комиссий. С помощью робота-советника мне удалось добиться более низких комиссий за консультационные услуги и более низких комиссий за управление активами (например, ETF по сравнению с взаимными фондами).

Одной из областей, в которой большинство советников терпят неудачу, является производительность по сравнению с общей рыночной производительностью. Проще говоря, большинство активных стратегий управления инвестициями не превосходят S&P 500. Десятки исследований доказывают это снова и снова. Наше исследование роботов-консультантов, хотя и в небольшом масштабе, еще раз предоставило доказательства.

Робо-советники подвержены тем же рыночным рискам, что и любая инвестиционная стратегия. Инвестиционный риск присутствует всегда, независимо от того, используете ли вы онлайн-брокера, советника-человека или робота-консультанта. Если вы задаетесь вопросом, можно ли доверять свои средства роботам-консультантам, короткий ответ - да.

Самые популярные роботы-консультанты (такие, как в нашем тематическом исследовании) зарегистрированы в SEC и предлагают страховку SIPC на инвестиционных счетах. Лично я также люблю смотреть на размер робота-советника, прежде чем размещать там свои средства. Вы можете исследовать долларовый объем активов под управлением, а также общее количество пользователей.

Этот вопрос немного субъективен. Роботы-консультанты делают то, что заявляют. Сюда входят:

Если приведенный выше список — это то, что вы ищете, роботы-консультанты того стоят. Годовая комиссия за управление составляет всего 0,25 %, поэтому роботы-консультанты предлагают экономически эффективное решение для консультирования по вопросам инвестиций.

Тем не менее, они отстают в двух областях:

Как неоднократно упоминалось в этом тематическом исследовании, протестированные нами роботы-советники не смогли превзойти S&P 500. Точно так же они также не смогли ограничить риск снижения. Тем не менее, это не уникально для роботов-консультантов. Многие отдельные инвестиционные стратегии и взаимные фонды также не могут превзойти S&P 500 (хотя эти стратегии могут быть невероятно популярны).

Другим недостатком роботов-консультантов является то, что они не позволяют вам полностью настроить свою инвестиционную стратегию так, как вы могли бы это сделать на традиционном брокерском счете. Например, если вы хотели купить отдельные акции (т. е. Apple, Amazon и т. д.), вы не смогли бы сделать это с помощью большинства протестированных нами роботов-советников. Это не является препятствием для многих инвесторов, но об этом стоит подумать, прежде чем открывать счет.

Чтобы определить, стоит ли вам использовать робота-консультанта, подумайте, где вы сейчас находитесь и куда хотите двигаться.

Роботы-консультанты определенно представляют собой отличную альтернативу традиционным (людям) финансовым консультантам.

If you value convenience over all other factors (customization, performance, etc.), robo-advisors are a good pick. If you prefer to have more control over your investments and you aim to maximize your returns, you will likely get more value out of traditional brokers (or customizable services like M1 Finance).

Once you decide that robo-advisors are a good fit for you, it’s time to pick your advisor. You can start by reviewing the data from the case study in this article. Keep in mind, we only tested one portfolio style (~60% stocks and ~40% bonds) over two years, and performance may vary.

You may also consider what other features are important to you, including:

Here are some examples:

Do your own research and don’t hesitate to reach out to the companies to make sure they are a good fit.