Инвестирование в акции с низкой волатильностью - это работает? Более высокая прибыль при меньшем риске?

Когда я начинаю спрашивать свою аудиторию, можно ли получить более высокую прибыль при меньшем риске? Многие отвечают, что это невозможно. Мне нравится удивление на их лицах, когда они видят свидетельства того, что инвестирование в акции с низкой волатильностью работает достаточно хорошо и что можно получить более высокую прибыль при меньшем риске. Ранее я представил доказательства из индийских индексов. В этом посте давайте рассмотрим индекс широкого рынка США S&P и композитный индекс развивающихся рынков, а также их варианты с низкой волатильностью.

Что такое инвестирование в акции с низкой волатильностью?

Идея состоит в том, чтобы вывести акции из индекса, у которого были самые низкие дневные взлеты и падения за последний год или около того, и инвестировать в них. Если какая-либо акция станет волатильной, продайте ее и замените лучшей с низкой волатильностью.

Причина, по которой это работает, заключается в том, что портфель акций с низкой волатильностью защищает от убытков и сохраняет прибыль. Индекс, созданный на основе таких акций с низкой волатильностью, называется стратегическим индексом или индексом интеллектуальной бета-версии.

Freefincal и инвестирование в акции с низкой волатильностью

Любой постоянный читатель скажет вам, что я сторонник низкого риска и разумной прибыли. Ранее я публиковал Список акций, которые торговались близко к своему «историческому» максимуму, и 30 акций с низкой волатильностью от Nifty 100:август 2018. Кроме того, в настоящее время я также провожу ленивый инвестиционный эксперимент, основанный на этой низкой волатильности. акции:Lazy Investing:Stock Test Portfolio, октябрь 2018 г. (ожидается ноябрьское обновление)

Если вы посмотрите мой доклад об индексном инвестировании, я обнаружил возможность получения более высокой прибыли при меньшем риске.

Список мировых индексов низкой волатильности

У одного только S&P есть огромный список таких индексов! По данным NSE, AUM в таких индексных фондах и ETF составляет 40 миллиардов долларов (оценка на июнь 2017 года)! Индексы, отмеченные красным, изучаются ниже.

Индекс низкой волатильности S&P 500 измеряет эффективность 100 наименее волатильных акций, входящих в список S&P 500.

Индекс низкой волатильности S&P 500 (CAD Hedged) измеряет эффективность инвестиционной стратегии, которая является длинной по индексу низкой волатильности S&P 500, застрахованной от колебаний курса доллара США по отношению к канадскому доллару (CAD).

Индекс низкой волатильности S&P MidCap 400 измеряет доходность 80 наименее волатильных акций из списка S&P MidCap 400.

Индекс низкой волатильности S&P SmallCap 600 измеряет доходность 120 наименее волатильных акций из списка S&P SmallCap 600.

Индекс низкой волатильности развивающихся рынков S&P BMI измеряет эффективность 200 наименее волатильных акций в индексе S&P Emerging Plus LargeMidCap, субиндексе S&P Global BMI.

Выборочный индекс низкой волатильности S&P Emerging Markets измеряет эффективность 50 наименее развитых стран волатильные акции в S&P Emerging Plus LargeMidCap, субиндексе S&P Global BMI.

Индекс низкой волатильности, разработанный S&P BMI International, измеряет эффективность 200 наименее волатильных акций, включенных в индекс S&P Developed-Ex. Индекс LargeMidCap для США и Южной Кореи, субиндекс S&P Global BMI.

Индекс низкой волатильности S&P Europe 350 измеряет эффективность 100 наименее волатильных акций в индексе S&P Europe 350.

Индекс низкой волатильности S&P в Еврозоне измеряет эффективность 80 наименее волатильных акций в индексе S&P Eurozone BMI, субиндексе S&P Global BMI.

Индекс низкой волатильности S&P Еврозоны (хеджирование в долларах США) измеряет эффективность стратегии, которой является длинный индекс низкой волатильности S&P Еврозоны, застрахованной от колебаний курса евро по отношению к доллару США (долл. США).

Индекс низкой волатильности S&P Nordic измеряет эффективность 30 наименее волатильных акций, котируемых на местных биржах, в индексе S&P Nordic BMI.

Индекс низкой волатильности S&P в Южной Европе измеряет динамику 25 наименее волатильных акций, котируемых на местных рынках в S&P Italy BMI, S&P Portugal BMI и S&P Spain BMI.

Индекс низкой волатильности, разработанный S&P в Азии, измеряет доходность 150 наименее волатильных акций, входящих в индекс S&P Asia Pacific LargeMidCap.

Индекс низкой волатильности S&P Pan Asia измеряет эффективность 50 наименее волатильных акций в индексе S&P Pan Asia Ex-New Zealand LargeMidCap.

Индекс низкой волатильности S&P Korea измеряет эффективность 50 наименее волатильных акций в индексе S&P Korea BMI.

Индекс низкой волатильности S&P South Africa измеряет доходность 40 наименее волатильных акций, входящих в состав S&P South Africa Composite.

S&P EPAC Ex. Корейский индекс низкой волатильности измеряет эффективность 200 наименее волатильных акций в индексе S&P EPAC Ex-Korea LargeMidCap.

S&P EPAC Ex. Корейский индекс низкой волатильности (USD Hedged) измеряет эффективность инвестиционной стратегии, которая является длинной позицией S&P EPAC Ex. Корейский индекс низкой волатильности, застрахованный от колебаний основных валют по отношению к доллару США. 2 Индекс низкой волатильности S&P Japan 500 измеряет эффективность 100 наименее волатильных акций в S&P Japan 500.

Индекс низкой волатильности S&P Japan 500 (хеджированный в долларах США) измеряет эффективность инвестиционной стратегии, при которой индекс низкой волатильности S&P Japan 500 хеджируется от колебаний курса японской йены (JPY) по сравнению с доллар США (USD).

Индекс низкой волатильности S&P Europe 350 Carbon Efficient Select измеряет эффективность 50 наименее волатильных акций в списке S&P Europe 350 Carbon Efficient Select Index.

Глобальный индекс низкой волатильности S&P измеряет эффективность 300 наименее волатильных акций в субиндексе S&P Global LargeMidCap, являющемся субиндексом S&P Global BMI.

Индекс низкой волатильности, разработанный S&P, измеряет эффективность 200 наименее волатильных акций в субиндексе S&P Developed LargeMidCap Global BMI.

Индекс низкой волатильности S &P / ASX 200 измеряет эффективность 40 наименее волатильных акций в S &P / ASX 200.

Индекс низкой волатильности S&P China A-Share измеряет эффективность 100 наименее волатильных акций в совокупности индексов S&P China A BMI и S&P China Venture Enterprise .

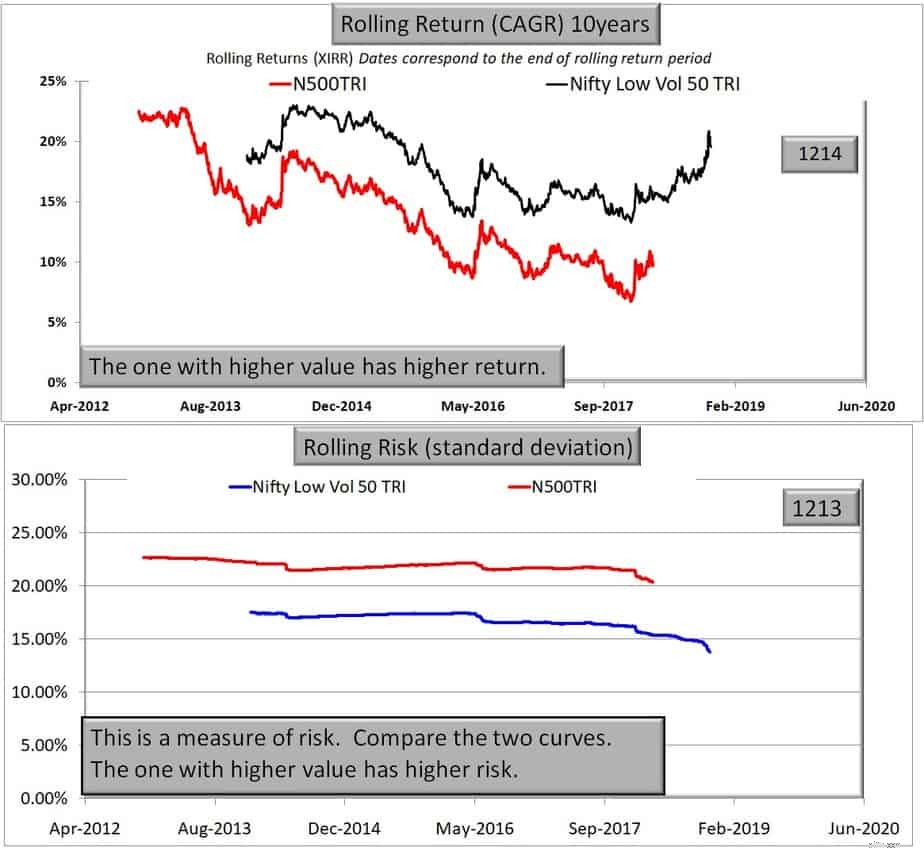

Nifty Low Volatility 50 против Nifty 500 TRI

В группе low vol 50 50 акций из 300 крупнейших с точки зрения рыночной капитализации в свободном обращении. 10-летняя скользящая доходность и скользящий риск (около 1200 точек данных на каждой кривой) показаны ниже.

Это доказательство того, что можно получить более высокую прибыль при меньшем риске. Если вас беспокоят следующие 50 Nifty, см. Здесь:Являются ли индексы Nifty Smart Beta (стратегические) лучше, чем Nifty Next 50?

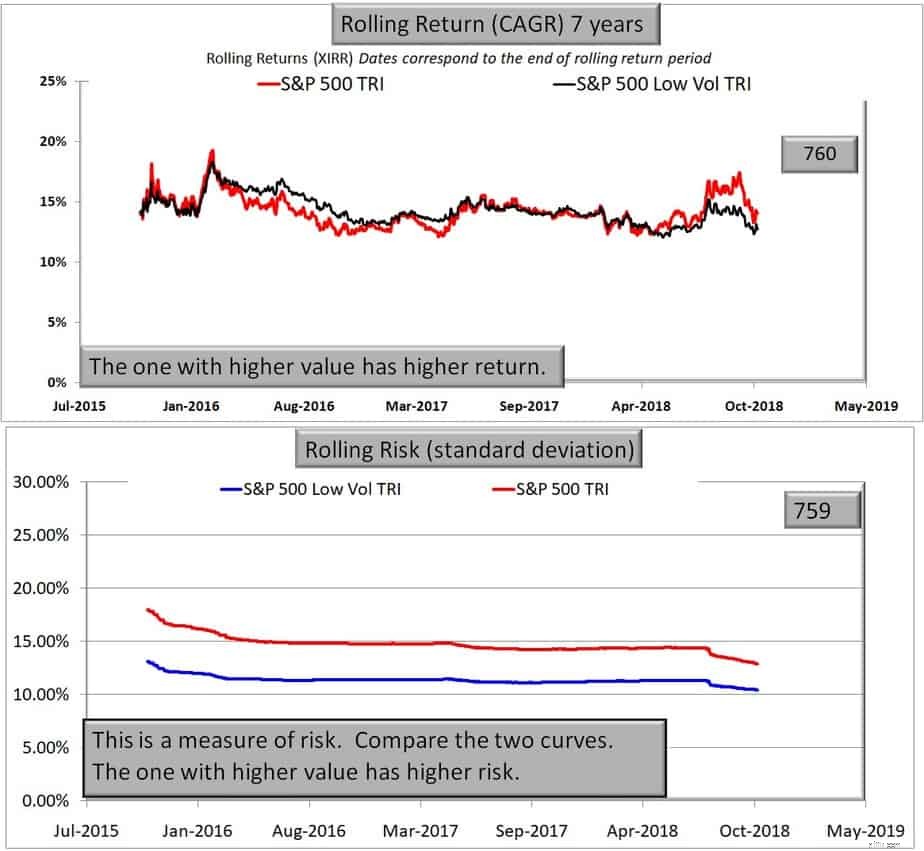

Индекс низкой волатильности S&P 500 по сравнению с S&P 500

Индекс низкой волатильности S&P 500 измеряет эффективность 100 наименее волатильных акций в S&P 500. Обратите внимание, что, хотя показатели индекса низкой волатильности столь же драматичны, как и выше, он до тех пор, пока не будет обеспечивать доходность, подобную S&P 500, в течение 7 лет с меньшим риском. и это очень хорошо. Вполне возможно, что это не так сильно, потому что США - развитый рынок.

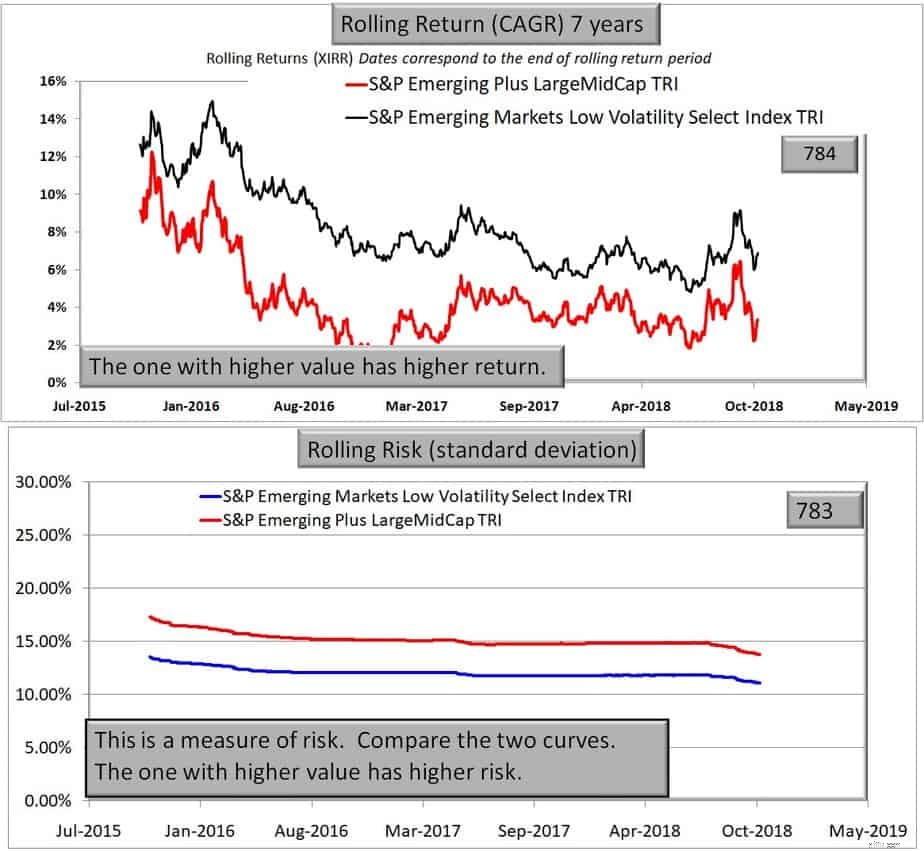

Выбор индекса низкой волатильности S&P Emerging Markets против S&P Emerging Plus LargeMidCap

Выборочный индекс низкой волатильности S&P Emerging Markets измеряет эффективность 50 наименее волатильных акций в S&P Emerging Plus LargeMidCap. В этот индекс включены 36 развивающихся рынков (стр. 18), включая Южную Корею. Обратите внимание на превосходство индекса низкой волатильности.

Мне, наверное, следовало бы изучить больше рынков, прежде чем делать какие-либо конкретные выводы, но это было бы слишком болезненно! Судя по представленным результатам, если это точно, вы получите более низкую волатильность с низким индексом волатильности. Похоже, что это приводит к более высокой доходности в случае развивающихся рынков и соизмеримой доходности для протестированного развитого рынка (США). На данный момент я склонен верить в инвестирование в акции с низкой волатильностью.

Те, кто только начинает инвестировать в акции, могут воспользоваться методом составления короткого списка акций и начать использовать метод, описанный здесь:Как начать инвестировать в акции?